Z początkiem kwietnia oprocentowanie obligacji skarbowych wzrośnie o 0,5 pkt proc. Zmiana dotyczy papierów nowej emisji i obejmuje wszystkie rodzaje walorów. Jednak marże od obligacji zmiennokuponowych pozostaną na obecnym poziomie. W efekcie trudno będzie na nich realnie zarobić. Wszystko przez bardzo wysoką inflację.

Minister finansów ogłosił kwietniową ofertę emitowanych przez siebie obligacji skarbowych. Chodzi o papiery detaliczne, czyli przeznaczone dla nabywcy indywidualnego. Do ich zakupu wystarczy już 100 zł i nie trzeba mieć konta maklerskiego. Wystarczy rachunek rejestrowy otwierany przez internet lub w oddziałach PKO BP.

Nowe oprocentowanie obligacji skarbowych

Na mocy decyzji szefa resortu finansów od 1 kwietnia o 0,5 pkt proc. wzrośnie oprocentowanie obligacji skarbowych. Przy czym podwyżka dotyczy wyłącznie papierów nowej emisji, tj. kupionych po 31 marca.

Z początkiem nowego miesiąca obligacje trzymiesięczne będą mieć stały kupon 1,5 proc. (zamiast 1 proc.), a walory dwuletnie – 2 proc. (zamiast 1,5 proc.).

| Rodzaj obligacji stałokuponowych | Do 31 stycznia | Od 1 lutego 2022 | Od 1 kwietnia 2022 | Od 1 maja 2022 |

|---|---|---|---|---|

| 3-miesięczne | 0,5% | 1% | 1,5% | 1,5% |

| 2-letnie | 1% | 1,5% | 2% | 3% |

W przypadku papierów dłużnych o zmiennym oprocentowaniu (zapadalność po czterech, sześciu, 10 i 12 latach) podwyżka dotyczy wyłącznie odsetek w pierwszym roku trwania obligacji. Marża, którą dolicza się do wskaźnika inflacji w drugim roku i kolejnych latach obowiązywania waloru, nie zmieni się i nadal będzie wynosić od 1 do 1,75 pkt proc. w zależności od okresu trwania. Szczegóły w tabeli.

| Rodzaj obligacji zmiennokuponowych | Do 31 marca | Od 1 kwietnia 2022 | ||

|---|---|---|---|---|

| Oprocentowanie w I okresie | Marża od II okresu (doliczana do inflacji) |

Oprocentowanie w I okresie | Marża od II okresu (doliczana do inflacji) |

|

| 3-letnie | 1,6% (od II półrocza WIBOR 6M) |

- | 2,1% (od II półrocza WIBOR 6M) |

- |

| 4-letnie | 1,8% | 1% | 2,3% | 1% |

| 10-letnie | 2,2% | 1,25% | 2,7% | 1,25% |

| 6-letnie* | 2% | 1,5% | 2,5% | 1,5% |

| 12-letnie* | 2,5% | 1,75% | 3% | 1,75% |

* – dla beneficjentów programu „Rodzina 500 plus”

Przypomnijmy, że do poprzedniej podwyżki odsetek od papierów skarbowych doszło 1 lutego. Wówczas wzrosły nie tylko kupony, ale też marże.

Trudno o prawdziwy zysk z obligacji skarbu państwa

Pozostawienie marży na obecnie poziomie oznacza to, że nadal trudno będzie realnie zarobić na rządowych papierach dłużnych. Dotyczy to także papierów o zmiennym oprocentowaniu, które teoretycznie mają zabezpieczenie antyinflacyjne. Dlaczego?

Wszystko przez podatek Belki, który pobiera się także od odsetek od obligacji skarbowych. Sprawia on, że nawet indeksacja oprocentowania wskaźnikiem inflacji – przy zbyt małej marży – może nie wystarczyć, by realny zysk z obligacji skarbu państwa przewyższył tempo wzrostu cen.

Innymi słowy: po odliczeniu podatku Belki odsetki będą mniejsze od inflacji. Zatem po wygaśnięciu papierów dłużnych ulokowany w nich kapitał będzie realnie mniej warty. Stanie się tak nawet mimo dopisania do niego odsetek.

Inflacja pochłania zyski z obligacji oszczędnościowych

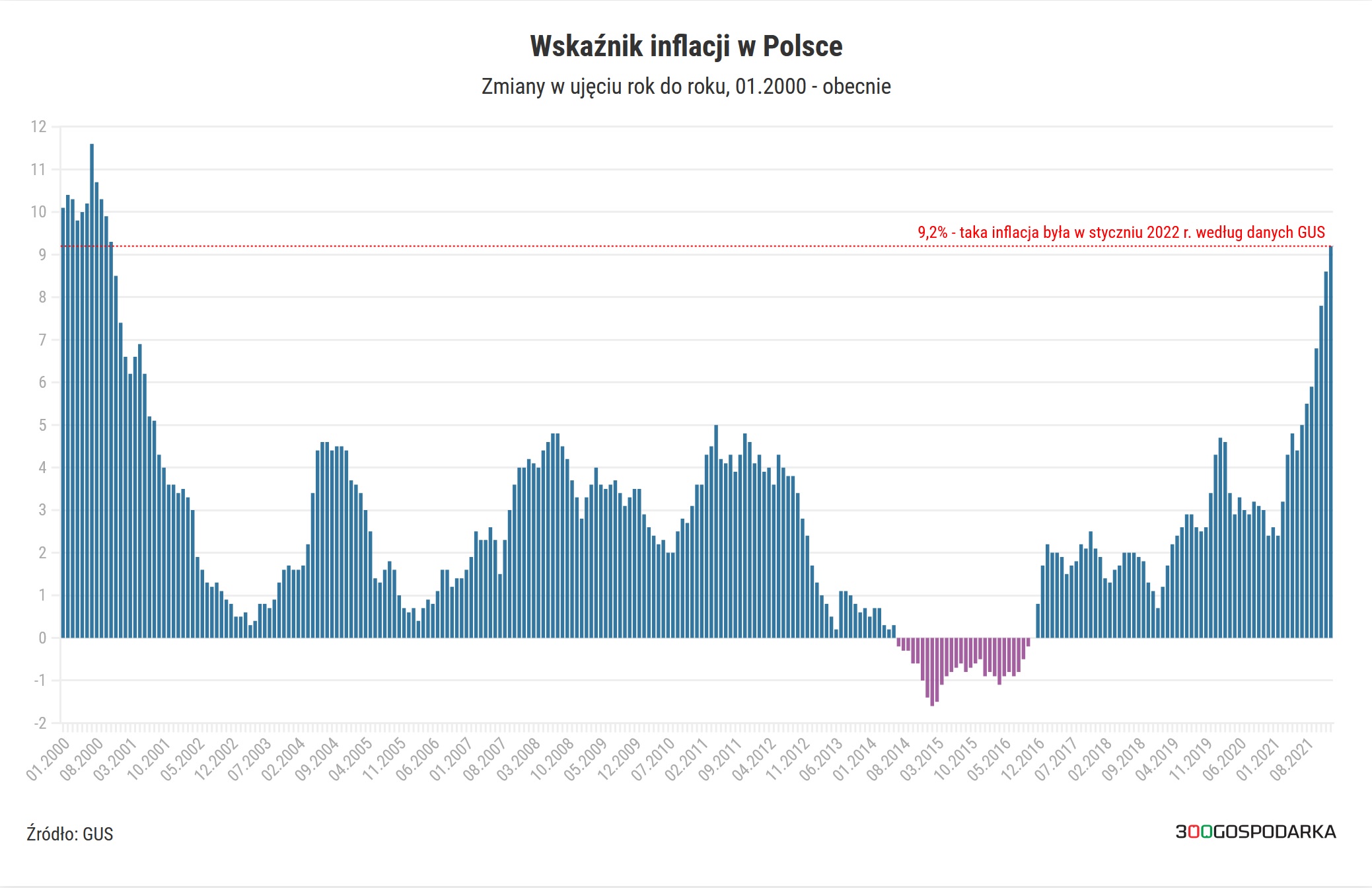

Dlaczego minister finansów podniósł oprocentowanie obligacji skarbowych? Z powodu najwyższej w tym stuleciu inflacji.

Wedle odczytu GUS-u w styczniu dobiła ona do poziomu 9,4 proc. Co prawda w lutym spadła do 8,5 proc., ale wybuch wojny na Ukrainie sprawił, że ekonomiści zrewidowali w górę swoje wcześniejsze prognozy. Wg NBP ceny będą w tym roku rosły o średnio 10,8 proc.

W przyszłym roku inflacja ma się obniżyć do 9 proc. Do celu wyznaczonego przez bank centralny (2,5 proc. z dopuszczalnym odchyleniem o 1 pkt w każdą stronę) ma wrócić dopiero w 2025 r.

Z punktu widzenia osób lokujących oszczędności w rządowe papiery dłużne najlepsza byłaby umiarkowana inflacja. Jej zbyt wysoki poziom – w połączeniu z niską marżą – sprawia, że podatek Belki pochłania całe naliczone odsetki.

Zapewne jakąś rolę w uatrakcyjnieniu oferty obligacji oszczędnościowych odegrała również presja polityczna. Z wysoką dynamiką wzrostu cen mamy bowiem do czynienia już od ubiegłorocznych wakacji (wskaźnik CPI przebił wtedy 5 proc.). Jednak do lutego szef Ministerstwa Finansów nie kwapił się z podnoszeniem odsetek.

Maciej Kusznierewicz

{kind=link}

Dodaj komentarz