Banki negatywnie postrzegają płatności odroczone jako metodę finansowania zakupów, przez co cierpi wiarygodność kredytowa klientów z nich korzystających. BIK twierdzi, że to niewłaściwe podejście. Dowodzi, że zmiana modeli scoringowych opłaciłaby się zarówno instytucjom finansowym, jak i konsumentom.

Modele scoringowe banków, które decydują o przyznaniu bądź odmowie kredytu, są – tak jak algorytm Google’a – niejawne. Znamy tylko ogólne zasady przyjmowane przez instytucje finansowe przy szacowaniu ryzyka niespłacenia zobowiązania.

Wg nich na wiarygodność kredytową w największym stopniu wpływa to, ile pożyczamy i jak (terminowo czy nie) to spłacamy. Nieoficjalnie wiadomo, że istotne jest też to, jak często i u kogo się zadłużamy.

Płatności odroczone pogarszają wiarygodność kredytową

Tajemnicą poliszynela jest, że banki nieprzychylnie postrzegają płatności odroczone, np. kartę Allegro Pay. Jeśli ktoś korzysta z nich regularnie, nawet mimo sumiennego ich spłacania może spotkać się z odmową w staraniach np. o kartę kredytową czy duże zobowiązanie typu kredyt hipoteczny.

Zatem tzw. BNPL-e (ang. buy now pay later) pogarszają ocenę scoringową. Dlaczego tak się dzieje?

Z uwagi na dominację podmiotów niebankowych w segmencie BNPL banki postrzegają płatności odroczone jako pożyczki pozabankowe. A po nie sięgają przeważnie bardziej ryzykowni klienci.

Świadczy o tym dwukrotnie wyższy niż w przypadku kredytów bankowych wskaźnik zobowiązań przeterminowanych NPL (ang. non-performing loan, opóźnionych w spłacie lub w ogóle nieobsługiwanych), który przekracza 20 proc. Choć jeszcze cztery lata temu było to 35 proc.

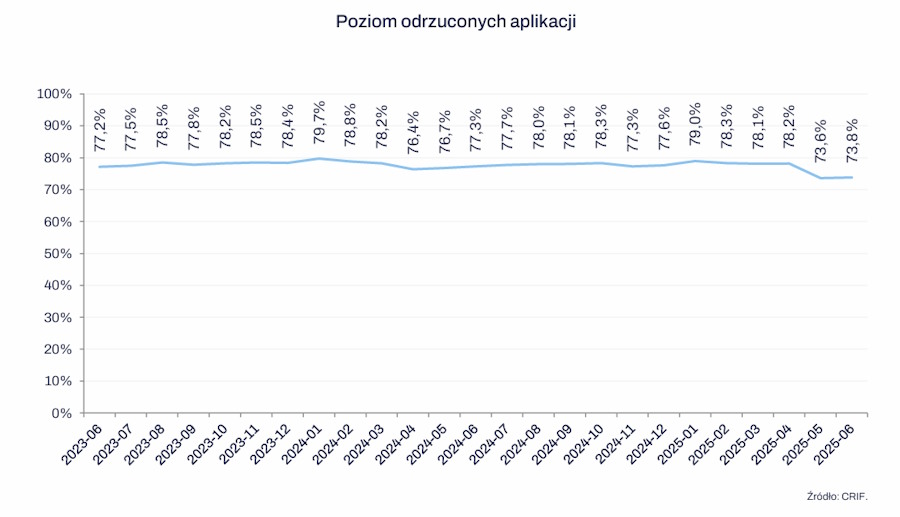

Jednak wbrew pozorom firmy pożyczkowe nie rozdają pieniędzy na prawo i lewo. Jak wynika z danych Związku Przedsiębiorstw Finansowych, podmioty w nim zrzeszone odrzucają średnio 3/4 wniosków o pożyczkę. Nowi klienci stanowią mniej niż 1/10 bazy pożyczkobiorców. Jeszcze dwa lata temu było to 14 proc. (1/7).

BIK: większa wiarygodność kredytowa dzięki BNPL-om

Na mocy kolejnej nowelizacji ustawy antylichwiarskiej dane na temat wszystkich płatności odroczonych BIK gromadzi od połowy maja 2023. Na razie nie uwzględnia ich w swoich modelach scoringowych, ale zbiorczo podaje w raportach kredytowych. To od banków zależy, czy i jak będą one je interpretować i wykorzystywać. BIK postuluje, by banki włączyły transakcje BNPL do swoich procesów oceny ryzyka.

– Mogą one stanowić wartościowe uzupełnienie modeli scoringowych, co przyniosłoby korzyść zarówno kredytodawcom, jak i kredytobiorcom. BNPL-e mogą poprawić lub utrzymać na niezmienionym poziomie wiarygodność kredytową większości klientów sięgających po płatności odroczone – argumentują przedstawiciele BIK-u.

Z analizy BIK-u wynika, że zmiana podejścia banków w tej kwestii może zwiększyć wiarygodność kredytową prawie (40 proc.) połowy klientów, którzy mają niewystarczającą historię zobowiązań lub w ogóle nie mogą się nią wykazać. Dotyczy to zwłaszcza młodych osób, które dopiero wkraczają na rynek kredytowy.

– Skala takiej poprawy może mieć istotne znaczenie dla decyzji kredytowych. Pożyczki BNPL mogą ułatwić klientom szerszy dostęp do rynku kredytowego – tłumaczą autorzy analizy.

Płatności odroczone w interesie banków

W 2024 prawie 18 proc. nowych klientów na rynku finansowym skorzystało z BNPL jako pierwszego produktu kredytowego. Przeszło połowa z nich (55 proc.) miała mniej niż 25 lat. Chodzi o 251 tys. osób.

Dla banków może to być łakomy kąsek. Od kilku lat kurczy się baza klientów indywidualnych korzystających z udzielanego przez nie finansowania. W ciągu sześciu lat ubyło ich ponad 8 proc. (1,3 mln osób).

Włączenie danych o płatnościach odroczonych do oceny wiarygodności kredytowej sprawi, że stanie się ona bardziej precyzyjna. Dzięki temu może też pełnić funkcję prewencyjną.

– Uwzględnienie danych o transakcjach BNPL pozwoliłoby ostrzec i powstrzymać ok. 1 proc. osób przed ryzykiem przekredytowania – twierdzą twórcy analizy.

Wiarygodność kredytowa czasowo niezagrożona

Wiosną przedstawiciele BIK-u, kredytodawców i sprzedawcy e-commerce uczestniczyli w spotkaniach warsztatowych. Zaowocowały one wypracowaniem standardów w zakresie interpretacji danych o płatnościach odroczonych.

Przyjęto postulat czasowego nieuwzględniania transakcji BNPL w modelach scoringowych. W efekcie płatności typu BNPL nie wpłyną negatywnie na ocenę wiarygodności kredytowej konsumentów.

Nie udało się nam ustalić, które banki poparły to stanowisko i już się do niego stosują. Nie wiemy też, jak długo będzie trwać okres przejściowy. Z komunikatu BIK-u można jedynie wywnioskować, że będzie to trwać „dopóki nie zostanie zbudowana właściwa historia i długookresowa analiza wpływu na zachowania klientów”.

Spłacalność pożyczek BNPL i innych kredytów

Wg stanu na koniec I kwartału 2025 z płatności odroczonych skorzystało 2,7 mln klientów. W ciągu 15 miesięcy (w stosunku do końca 2023) to grono powiększyło się o ponad 1/3. Sfinansowali oni w ten sposób zakupy o wartości 2,9 mld zł. To o 1/4 więcej niż w tym samym okresie roku poprzedniego (w całym 2024 było to 10,8 mld zł).

W tym segmencie dominują transakcje do 200 zł. W 3/4 przypadków pożyczki BNPL są spłacane w okresie bezodsetkowym (30-35 dni od zakupu), a reszta rozkładana jest na raty.

Klienci regulują te zobowiązania wzorowo. Udział liczby transakcji BNPL opóźnionych powyżej 90 dni wynosi 0,3 proc., a wartościowo – 1,1 proc. Dla porównania w segmencie kredytów gotówkowych wskaźnik NPL wynosi 9,3 proc., a kredytów ratalnych – 6,6 proc.

– Generalnie obserwujemy niskie ryzyko kredytowe klientów korzystających z BNPL. Dotyczy to również osób często sięgających po tę formę finansowania – stwierdzają przedstawiciele BIK-u.

Przy czym należy zauważyć, że w przypadku klientów rozkładających na raty w tym samym czasie wiele zobowiązań ryzyko nadmiernego zadłużenia rośnie. Ich wiarygodność kredytowa jest mniejsza.

– Dla tej grupy klientów poziom ryzyka wzrasta ponad dwukrotnie wobec grupy klientów, która rzadko korzysta z tzw. rozratowienia. Aczkolwiek pozostaje na relatywnie niskim poziomie – zaznaczają autorzy analizy.

Maciej Kusznierewicz

{kind=link}

Dodaj komentarz