Po covidowym załamaniu przedsiębiorcy znów chętniej występowali o kredyt dla mikrofirmy. Jednak w 2021 r. z powodu niepewności wywoływanej kolejnymi falami koronawirusa robili to rzadziej niż przed pandemią. Z tego samego powodu większą wstrzemięźliwość w przyznawaniu finansowania wykazywały banki.

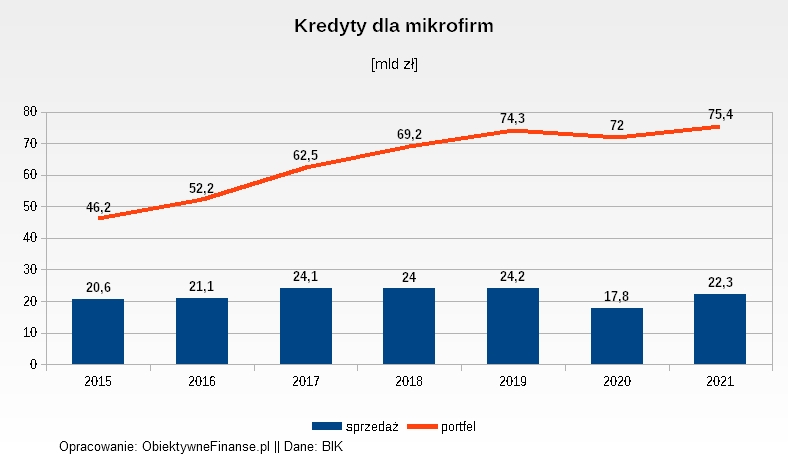

Z danych BIK-u wynika, że w 2021 r. mikrofirmy zaciągnęły 161 tys. zobowiązań kredytowych. Chodzi przede wszystkim o kredyty inwestycyjne, obrotowe, w rachunku bieżącym. Łączne zadłużenie z tego tytułu przekroczyło 22,26 mld zł.

(Nie)potrzebny kredyt dla mikrofirmy

W stosunku do 2020 r. oznacza to spore wzrosty. Dotyczy to zarówno liczby umów (+21,6 proc.), jak i ich wartości (+24,9 proc.). Po kredyt dla mikrofirmy sięgnęło o 31 tys. więcej przedsiębiorców, którzy pożyczyli łącznie o 4,5 mld zł więcej niż przed rokiem.

Jednak branża ma umiarkowane powody do optymizmu. Tak duża dodatnia dynamika jest bowiem efektem niskiej bazy porównawczej. W 2020 r. z powodu pandemii sprzedaż kredytów dla przedsiębiorców spadła o przeszło 1/4, a w ujęciu liczbowym – o prawie 1/3.

Ponadto o 3 proc. (z 74,2 do 72 mld zł) zmniejszyła się wtedy wartość całego portfela kredytów dla przedsiębiorców. Pomogły w tym różne programy pomocowe zainicjowane przez rząd i jego agendy (BGK, PARP).

Choć na koniec 2021 r. łączne zadłużenie drobnego biznesu wobec banków znów się zwiększyło (do 75,4 mld zł), to jednak ubiegłoroczna sprzedaż była o 8 proc. mniejsza niż w latach 2017-19. Wówczas oscylowała wokół 24 mld zł. Zauważalnie mniejsza (ok. 17 proc.) w porównaniu z 2019 r. była też liczba podmiotów, które w ub.r. zdecydowały się na kredyt dla mikrofirmy.

– Gorsze niż przed pandemią wyniki sprzedażowe mają źródło zarówno po stronie popytowej, jak i podażowej. Dzięki pomocy finansowej państwa firmy zapewniły sobie płynność. W dodatku w obawie przed kolejnymi falamiCOVID-19 zmniejszały potrzeby i tym samym zainteresowanie kredytami. Z kolei banki z powodu niepewności wywołanej koronawirusem bardziej ostrożnie i selektywnie, choć mniej rygorystycznie niż w 2020, podchodziły do finansowania mikrofirm – wyjaśnia prof. Waldemar Rogowski, główny analityk BIK-u.

Największe finansowanie dla firm usługowych

W ub.r., tak jak 12 miesięcy wcześniej, najaktywniejsze w zadłużaniu się były podmioty usługowe. Zawarły prawie połowę (46 proc.) wszystkich umów o kredyt dla mikrofirmy. Łączna wartość zaciągniętych przez nie zobowiązań sięgnęła 7,9 mld zł, co stanowiło ponad 1/3 wartości udzielonego przedsiębiorcom finansowania.

Jednak największe ożywienie w pozyskiwaniu pieniędzy z banków wykazały firmy budowlane oraz produkcyjne. Wśród tych pierwszych dynamika liczby zawartych umów wzrosła o 29 proc. Wśród tych drugich wartość zaciągniętych zobowiązań zwiększyła się o 40 proc.

Jeśli chodzi o rodzaj finansowania, dominowały kredyty obrotowe. Instytucje finansowe wypłaciły z tego tytułu łącznie: 8,57 mld zł, co stanowiło 38 proc. całej akcji kredytowej w ujęciu wartościowym.

Kredyty inwestycyjne mocno w górę

Cieszyć może fakt, że w 2021 r. mocno wzrósł popyt na kredyty inwestycyjne. W porównaniu z rokiem wcześniejszym wartość udzielonego na ten cel finansowania wzrosła o 43,5 proc. – do 4,46 mld zł.

Jednak liczba udzielonych MSP kredytów inwestycyjnych spadła o 6 proc. Może to oznaczać, że wskutek inflacji najmniejsze przedsiębiorstwa musiały ponieść większe niż w 2020 koszty rozwoju.

Bardziej (o 45,1 proc.) zwiększyła się jedynie kwota produktów kredytowych określanych zbiorczo jako pozostałe kredyty firmowe (gwarancje, pożyczki, karty kredytowe). Ta kategoria wykazała też największą dynamikę w ujęciu liczbowym (+36,4 proc.).

Maciej Kusznierewicz

Dodaj komentarz