Mimo wprowadzenia nowej daniny i wzrostu istniejących obciążeń na rzecz fiskusa sektor bankowy w Polsce ma się dobrze. Jego zarobki nadal osiągają wartości dwucyfrowe i są liczone w miliardach złotych. Narzekać mogą za to klienci.

Podatek od niektórych instytucji finansowych (0,0366 proc. miesięcznie), zwany podatkiem bankowym, bo to głównie te podmioty mu podlegają, obowiązuje od 1 lutego 2016 r. Jeszcze przed jego wprowadzeniem obserwatorzy i specjaliści wskazywali, że jego koszt zostanie przerzucony na klientów instytucji finansowych.

Podatek bankowy nie zaszkodził bankom

Zapowiadano, że firmy nie zrobią tego oczywiście wprost (zostało to zakazane w ustawie), lecz na różne zawoalowane sposoby. Jakie?

Poprzez wyższe marże kredytowe, niższe oprocentowanie lokat, wyższe opłaty za konto czy kartę albo poprzez wyższe wymagania zwalniające z opłat za podstawowe usługi.

Po przeszło dwóch latach obowiązywania nowej daniny można stwierdzić, że tak się stało. To nie banki ponoszą główny ciężar finansowania podatku od aktywów.

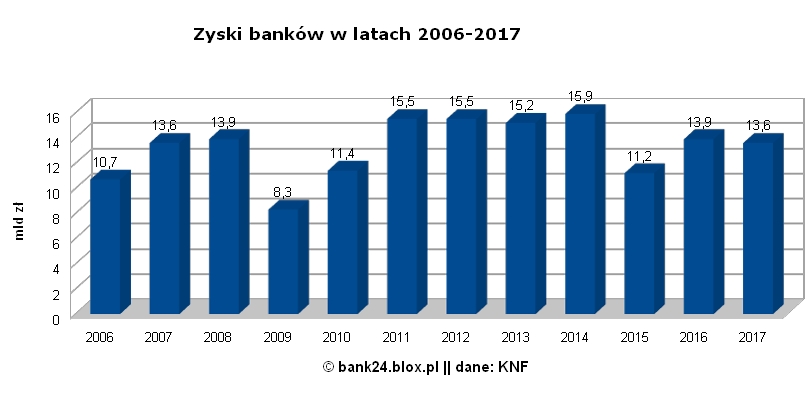

W 2016 r. wpływy z podatku bankowego wyniosły 3,2 mld zł, a podatku dochodowego CIT – 4,2 mld zł. Branża zarobiła natomiast 13,9 mld zł netto, czyli o 2,7 mld zł więcej niż rok wcześniej.

Zysk znacznie zawyżyło jednorazowe zdarzenie – sprzedaż udziałów Visa Europe. Przyniosła ona bankom w Polsce dodatkowe 2 mld zł. Jednak nawet po wyłączeniu tego czynnika zarobek za 2016 r. był o 700 mln zł wyższy niż rok wcześniej (11,2 mld zł).

Jeszcze lepsze wyniki banki zanotowały w 2017 r. Mimo że zapłaciły fiskusowi większe daniny z tytułu podatku od aktywów (3,6 mld zł) i CIT (4,8 mld zł) zarobiły 13,6 mld zł. To o 2 proc. mniej niż rok wcześniej. Po wyłączeniu z bilansu sprzedaży akcji Visa Europe wynik finansowy branży byłby o 14 proc. lepszy niż w 2016 r.

Ogółem w 2017 r. podatek bankowy w zapłaciło 18 banków i trzy oddziały instytucji kredytowych. Razem kontrolują one 3/4 sektora.

Z bardziej znanych podmiotów nie podlegają mu – na razie – Getin Bank i BOŚ. Powodem są ich kłopoty finansowe i realizacja programów naprawczych. Ponadto wyłączone są z niego instytucje z aktywami mniejszymi niż 4 mld zł.

Kto finansuje podatek od aktywów?

Skoro obciążenia podatkowe banków zwiększyły się, a ich zyski praktycznie się nie zmieniły, to ktoś inny musiał sfinansować ten wzrost. Ten kimś okazali się klienci.

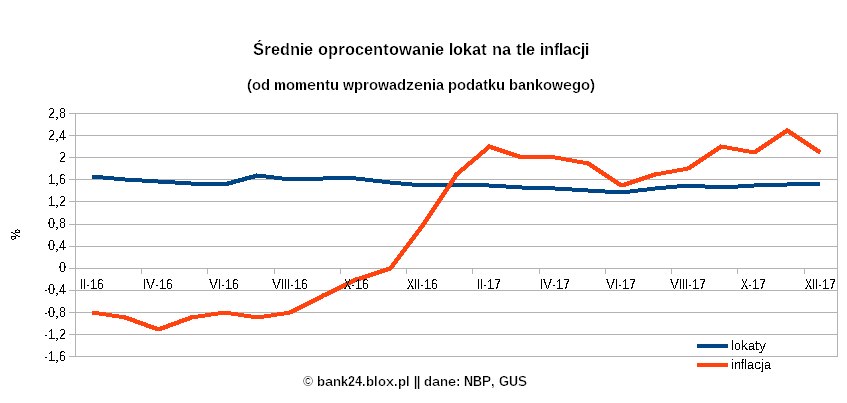

Z danych NBP wynika, że od lutego 2016 r. do końca 2017 r. przeciętne oprocentowanie lokat spadło o prawie 1/10 – z 1,67 do 1,52 proc. w skali roku. Przy czym w połowie ub.r. znajdowało się poniżej poziomu 1,4 proc. Stało się tak mimo utrzymywania się od marca 2015 r. stóp procentowych NBP na najniższym poziomie w historii (1,5 proc.) oraz wzrostu inflacji o prawie 3 pkt proc. (z -0,8 proc. w lutym 2016 do 2,1 proc. na koniec ub.r.).

W dodatku wskutek przyspieszenia przeciętnego wzrostu cen rentowność netto depozytów bankowych (stawka brutto pomniejszona o podatek Belki i inflację) w 2017 r. okazała się ujemna (-0,66 proc.). Innymi słowy: po zakończeniu lokaty pieniądze były mniej warte niż w chwili zakładania depozytu. W tym roku ma być jeszcze gorzej.

Koszt kredytów a podatek bankowy

W analizowanym okresie przeciętna marża kredytu hipotecznego z wysokim (1/4) wkładem własnym zwiększyła się z 2,03 do 2,08 proc. Przy czym w połowie 2017 r. sięgała już 2,22 proc. Jednocześnie rzutujący na oprocentowanie kredytu WIBOR 3M wzrósł z 1,7 do 1,72 proc. Zatem średnie odsetki od kredytu mieszkaniowego zwiększyły się z 3,73 do 3,8 proc., choć w połowie ub.r. wynosiły już 3,9 proc.

W przypadku kredytów firmowych oprocentowanie zwiększyło się o 1/10 – z 3,31 do 3,62 proc.

W samym tylko 2017 r. koszty odsetkowe banków zmalały o 300 mln zł r/r. Dochody z tytułu opłat i prowizji wzrosły natomiast o 1,2 mld zł, a przychody odsetkowe – o 4,3 mld zł. Świadczy to o obniżaniu oprocentowania depozytów i zwiększaniu oprocentowania kredytów. Jak zauważa w swoim raporcie NBP, tendencja ta trwa od połowy 2014 r.

– Banki to nie instytucje charytatywne, chcą zarabiać. Mają swoich akcjonariuszy i zobowiązania wobec nich. Jeśli zapowiedziały poprawę wyników, to będą do tego dążyć – mówi cytowany przez „Rzeczpospolitą” jeden z analityków.

– Podnoszenie opłat i prowizji prawdopodobnie będzie kontynuowane. Warunki rynkowe i podatek bankowy są głównym powodem podwyżek. Banki chcą bronić swojej dochodowości – uważa w rozmowie z gazetą Michał Konarski z DM mBanku.

Maciej Kusznierewicz

Dodaj komentarz