Przedsiębiorco! Prowadzisz jednoosobową działalność, jesteś płatnikiem VAT, ale nie masz konta firmowego, tylko osobiste? Wskutek obowiązującego prawa możesz nie otrzymywać przelewu za fakturę.

Z początkiem lipca na mocy znowelizowanej ustawy o VAT zaczął obowiązywać mechanizm podzielonej płatności (MPP). Na razie split payment jest dobrowolny. O skorzystaniu z niego decyduje firma opłacająca należność widniejącą na fakturze.

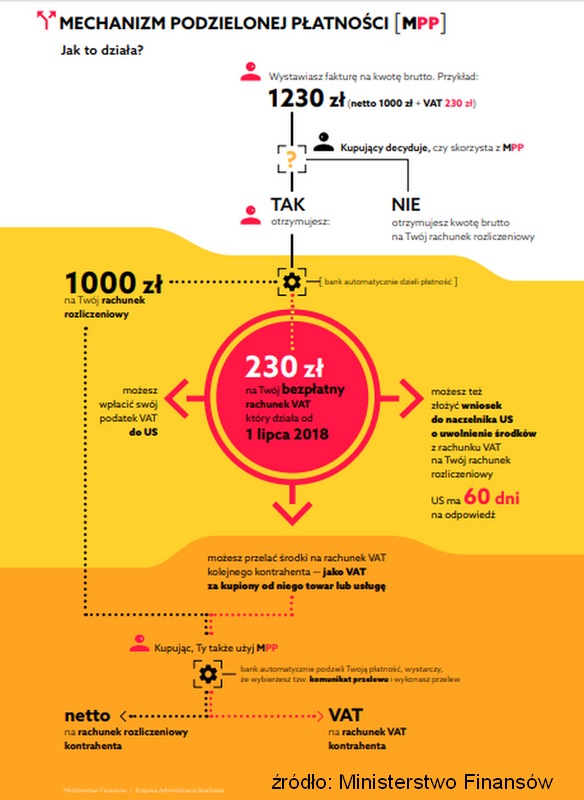

Na czym polega i jak działa split payment?

Banki automatycznie utworzyły konta VAT wszystkim przedsiębiorcom będącym płatnikami podatku od towarów i usług. Konta VAT są powiązane z rachunkami bieżącymi tych podmiotów gospodarczych i z mocy ustawy o VAT są prowadzone bezpłatnie.

Banki automatycznie rozdzielają otrzymany przez przedsiębiorcę przelew na kwotę netto i VAT, a następnie przelewają ten drugi na powiązane z rachunkiem firmowym konto VAT. Ale dzieje się tak tylko wtedy, gdy kontrahent (nabywca będący podmiotem gospodarczym) wyśle należność widniejącą na fakturze przelewem VAT. Gdy użyje zwykłego komunikatu przelewu, na rachunku bieżącym odbiorcy pojawi się kwota brutto.

Uwaga! Pieniądze zgromadzone na koncie VAT mogą zostać wykorzystane jedynie do opłacenia podatku w ramach split payment (gdy przedsiębiorca opłaca fakturę) lub należności w urzędzie skarbowym. Żeby je wypłacić, należy zawnioskować do naczelnika właściwego urzędu skarbowego. Ten ma 60 dni na wydanie postanowienia.

Mikrowatowcy muszą mieć konto firmowe

W nowych realiach może się zdarzyć, że przedsiębiorca nie otrzyma zapłaty za fakturę. Stanie się tak, jeśli kontrahent użyje przelewu VAT, a odbiorca prowadzi jednoosobową działalność i do rozliczeń firmowych używa konta osobistego. Wówczas transfer zostanie zwrócony do nadawcy.

Jedynym sposobem, by uniknąć takich problemów, jest otwarcie przez osoby samozatrudnione będące płatnikami VAT konta firmowego. Tutaj pojawia się kwestia kosztów, bo za prowadzenie rachunków rozliczeniowych oraz przelewy (także te wykonane przez internet) banki pobierają opłaty. I to nie małe.

Darmowe konto firmowe

Na szczęście znajdziemy wyjątki. Szczególnym z nich jest Nest Bank, który podstawowe usługi finansowe (rachunek firmowy główny i pomocniczy, karta debetowa, nielimitowane przelewy internetowe, wszystkie bankomaty w kraju, nielimitowane wpłatomaty Euronet, a do tego przelewy SEPA i konta walutowe) świadczy bezwarunkowo za darmo. Co więcej, nie jest to promocja, tylko oferta regularna dostępna od początku istnienia organizacji kierowanej przez Marka Kulczyckiego [otwieram konto firmowe w Nest Banku].

Godne polecenia jest również Konto Firma to Ja w Idea Banku. Tutaj trzeba uważać na opłatę za kartę (4,99 zł/m-c), ale unika się jej po dokonaniu wpłat we wpłatomacie na łącznie min. 1 tys. zł w miesiącu. Nie jest to trudne, bo podmiot zarządzany przez Tobiasza Burego bezpłatnie udostępnia urządzenia największego w kraju operatora tych urządzeń – Euronetu. Dodatkowo na terenie dużego miasta zamówimy wpłatomat w dowolne miejsce.

W Deutsche Banku (rachunek dbNET Biznes) warunkiem zwalniającym z opłaty za kartę firmową (5 zł) jest wykonanie nią min. jednej płatności bezgotówkowej w miesiącu. Parametry cenowe pozostałych usług są takie same jak w Nest Banku i Idea Banku, czyli wynoszą 0 zł.

Dla porównania średnie opłaty w segmencie mikro wg NBP kształtują się następująco (stan na koniec 2017 r.):

- konto firmowe: 14,24 zł/m-c,

- rachunek pomocniczy: 12,10 zł/m-c,

- przelew internetowy: 0,16 zł,

- karta debetowa: 4,7 zł/m-c,

- bankomaty obce: 1,75 proc., min. 3,06 zł,

- wpłatomaty: 0,1 proc., min. 0,71 zł.

Zatem statystyczny drobny przedsiębiorca płaci za usługi bankowe min. 17 zł miesięcznie. Do tego trzeba doliczyć koszty transferów i operacji gotówkowych w urządzeniach samoobsługowych, co dać może nawet 30 zł miesięcznie.

Maciej Kusznierewicz

Dodaj komentarz