Banki rzadko przyznają kredyty firmowe mikroprzedsiębiorcom z krótkim stażem, bo w ciągu pięciu lat od startu biznes zamyka 2/3 z nich. Jeśli już taka osoba zdobędzie finansowanie, to najczęściej w instytucji, z którą nie ma relacji jako osoba prywatna.

W Polsce działalność gospodarczą prowadzi aktywnie 2,15 mln osób. Jak wynika z danych BIK, kredyt firmowy ma co piąta z nich. Przy czym wskaźnik ukredytowienia wśród mikroprzedsiębiorców rośnie wraz z wiekiem firmy.

Przyznawalność kredytów firmowych rośnie ze stażem mikroprzedsiębiorstw

Wiek podmiotu gospodarczego jest jednym z najważniejszych czynników decydujących o przyznaniu mu kredytu firmowego.

– Banki są bardzo ostrożne w udzielaniu finansowania podmiotom młodym, do trzech lat od startu – mówi prof. Waldemar Rogowski, główny analityk BIK. Dlaczego tak się dzieje?

Współczynnik przeżywalności wśród jednoosobowych działalności gospodarczych z rocznym stażem wynosi 60 proc., czyli prawie co druga zamykana jest do roku od uruchomienia. Po pięciu latach wskaźnik ten spada do ok. 33 proc., czyli w tym czasie zamykanych jest 2/3 mikrofirm.

Instytucje finansowe z obawy przed czarnym scenariuszem odmawiają więc wsparcia mikroprzedsiębiorstwom z krótkim stażem. Nie chcą zostać z niespłaconym kredytem.

Im mikroprzedsiębiorca dłużej prowadzi działalność gospodarczą, tym ryzyko niepowodzenia w biznesie jest mniejsze, a tym samym maleje ryzyko jego kredytowania. W efekcie rosną szanse na otrzymanie finansowania z banku.

Z danych BIK wynika, że choć średnio kredyt firmowy ma co piąty mikroprzedsiębiorca, to wśród podmiotów z rocznym stażem poziom ukredytowienia wynosi tylko 4 proc. Wśród „dwulatków” jest to 9 proc. Wyraźny wzrost odsetka posiadanych zobowiązań kredytowych następuje przy firmach istniejących trzy lata i dłużej.

Być może nie jest to przypadek. Jednoosobowe działalności przez 30 miesięcy od startu płacą obniżone składki ZUS (przez pierwsze pół roku – tylko składkę zdrowotną). Później następuje skokowy wzrost ich obciążeń publicznoprawnych. Obecnie pełna składka ZUS wynosi bowiem 1228,7 zł i zwiększa się z roku na rok – wraz z przeciętnym wynagrodzeniem.

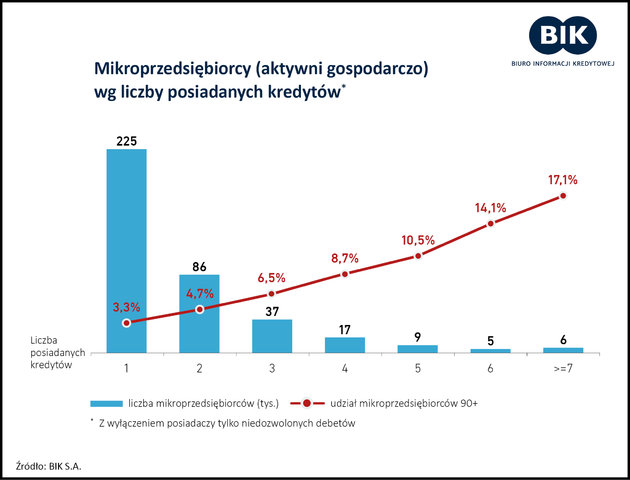

Mikroprzedsiębiorcy nie spłacają kredytów firmowych

Spośród zadłużonych właścicieli mikrofirm nieco ponad połowa (225 tys. osób) ma jedno zobowiązanie. Co ciekawe, przeważnie jest to dług w banku, z którym drobny przedsiębiorca nie ma relacji jako osoba prywatna.

A jak wygląda kwestia spłacalności długów zaciągniętych przez osoby samozatrudnione? Statystycznie co dziesiąta zalega z ratą minimum od minimum 90 dni. Odsetek należności kredytowych nieregulowanych w terminie rośnie wraz z liczbą zobowiązań i banków, z którymi współpracuje pożyczkobiorca prowadzący działalność gospodarczą.

– Gdy mikroprzedsiębiorca finansuje się w dwóch bankach, udział kredytów niespłacanych w terminie rośnie do 16,7 proc. Zaś w przypadku korzystania z produktów kredytowych w czterech i więcej bankach, już co trzeci mikroprzedsiębiorca ma przynajmniej jedno zobowiązanie opóźnione w spłacie – mówi rzecznik BIK Alina Stahl.

Spośród mikroprzedsiębiorców spłacających jeden kredyt na firmę, tylko 3,3 proc. z nich robi to po terminie. W gronie samozatrudnionych mających siedem i więcej zobowiązań odsetek zalegających z ratą wynosi 17 proc.

Maciej Kusznierewicz

Dodaj komentarz