W ciągu niecałych trzech lat średnia kwota pożyczki pozabankowej zwiększyła się o 80 proc., a zadłużenie klienta parabanku – o 192 proc. Już przeszło co druga złotówka w segmencie zobowiązań do 4 tys. zł wypłacana jest przez firmy pożyczkowe.

Jeśli ktoś pożycza mało i często, najpewniej robi to w firmach pozabankowych, a jeśli zadłuża się raz i porządnie, to raczej bierze kredyt w banku – takie wnioski płyną z danych BIK-u.

Co drugi multikredytowiec to klient firmy pożyczkowej

W 2017 r. z chwilówek i pożyczek instytucji niebankowych skorzystało 513 tys. osób. Jednocześnie 2/3 tej grupy (ok. 320 tys. klientów) posiadało zobowiązanie kredytowe w banku. Dla porównania wyłącznie kredyt gotówkowy spłacało 5,7 mln osób.

Z danych BIK wynika, że wraz z liczbą czynnych produktów kredytowych rośnie udział klientów parabanków. W gronie wszystkich pożyczko- i kredytobiorców klienci wyłącznie firm pożyczkowych stanowią 1,4 proc. dłużników. Przy pięciu zobowiązaniach udział takich klientów w ogóle osób zadłużonych rośnie do 10 proc. Natomiast przy 10 i więcej produktach kredytowych klienci firm pożyczkowych stanowią już 53 proc.

Czyli: im więcej czynnych zobowiązań finansowych posiada klient, tym częściej zadłuża się w parabankach.

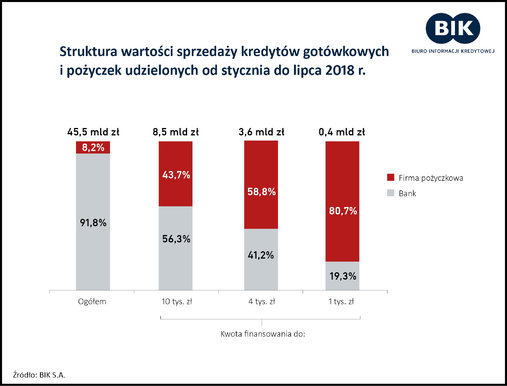

Drobne i małe pożyczki pozabankowe popularniejsze od kredytów

Firmy pożyczkowe udzielają więcej drobnych pożyczek niż banki. W segmencie do 4 tys. zł udział tych pierwszych wynosi prawie 60 proc. (dane BIK za okres styczeń-lipiec 2018 r.). Jeszcze większą dominację widać w kategorii pożyczek do 1 tys. zł. Tutaj instytucje pozabankowe kontroluję 80 proc. rynku.

Im większa kwota zobowiązania, tym rośnie znaczenie banków. Przy kwotach do 10 tys. zł ich udziały w rynku produktów kredytowych przekraczają 50 proc.

Natomiast jeśli weźmiemy pod uwagę łączne saldo zadłużenia, dominacja banków jest niepodważalna. Jedynie co 12. złotówka (3,73 z 45,5 mld zł) pożyczona w okresie od stycznia do lipca br. pochodziła z instytucji pożyczkowych.

– Sektor bankowy wyraźnie koncentruje swoją ofertę kredytów gotówkowych w wyższych kwotowo segmentach – piszą analitycy BIK-u w swoim podsumowaniu.

Jeden kredyt jak siedem chwilówek

Mimo to rośnie średnia kwota wypłacana przez firmy pożyczkowe. Od 2015 r. zwiększyła się ona o 80 proc. O ile trzy lata temu przeciętna pożyczka pozabankowa opiewała na 1,4 tys. zł, tak w I kw. tego roku – już na 2,6 tys. zł. W tym czasie średnia kwota wypłacanego kredytu urosła o 16 proc. (z 16,2 do 18,8 tys. zł).

Dynamiczny rozwój sektora niebankowego jeszcze lepiej obrazuje średnie zadłużenie klienta. W 2015 r. wynosiło ono 2,4 tys. zł, a wiosną 2018 r. – już 7 tys. zł. To wzrost o 192 proc.!

W bankach nominalny wzrost średniego zadłużenia klienta był podobny. Jednak dynamika była o wiele mniejsza, gdyż wyniosła 21 proc. (z 20 do 24,1 tys. zł).

Banki vs firmy pożyczkowe – inny model biznesowy

Jednak należy pamiętać, że różnice są efektem odmiennych modeli biznesowych. Firmy pożyczkowe stosują bardziej liberalną politykę kredytową niż banki. Wymagają mniej formalności, które w całości można załatwić przez internet, i przychylniej od banków podchodzą do kwestii zdolności kredytowej klienta.

W efekcie dla tzw. klienta z ulicy, czyli niemającego dłuższych relacji z daną instytucją finansową, uzyskanie pożyczki pozabankowej jest szybsze i łatwiejsze niż zaciągnięcie kredytu. Lecz ta liberalna polityka kredytowa też ma swoje granice, a ich konsekwencją są mniejsze kwoty wypłacane przez parabanki.

Maciej Kusznierewicz

Dodaj komentarz