W związku z pandemią COVID-19 wzrosła szkodowość polis życiowych i medycznych. Ubezpieczyciele zaczęli więc podnosić ceny. Jednak pracodawcy oferujący prywatne ubezpieczenie zdrowotne jako benefit mogą się bronić przed tymi podwyżkami.

Wiele firm proponuje swoim pracownikom i kandydatom jako benefit pozapłacowy możliwość przystąpienia do grupowego ubezpieczenia zdrowotnego lub/i ubezpieczenia na życie. To pierwsze zapewnia dostęp do prywatnej opieki medycznej, drugie przewiduje wypłatę świadczenia w razie zgonu czy poważnego zachorowania i związanego z tym leczenia.

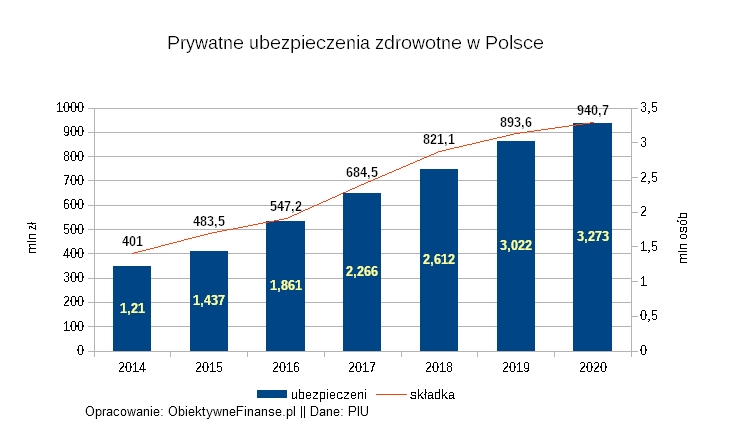

Coraz powszechniejsze prywatne polisy medyczne

Od dłuższego czasu prywatne ubezpieczenie zdrowotne cieszy się sporą popularnością. Tak było również w 2020 r. Jednak w dobie COVID-19 dynamika liczby objętych polisami i zebranych składek zmalała.

Grono ubezpieczonych klientów powiększyło się o przeszło ćwierć miliona – do 3,273 mln osób, czyli o 8,3 proc. To wciąż dużo, ale wcześniej rynek rósł w tempie dwucyfrowym (nawet 30 proc. w 2016 r.).

– Prywatne ubezpieczenia medyczne stały się ważnym elementem ochrony zdrowia, ponieważ zapewniają szybki dostęp do wysokiej jakości opieki medycznej. Mimo niepewności wywołanej spowolnieniem gospodarczym pracodawcy nie rezygnują z polis zdrowotnych. Mało tego, kolejne firmy decydują się na zakup takiego ubezpieczenia w ramach bonusów pracowniczych – mówi Dorota M. Fal, doradca zarządu PIU.

Aczkolwiek z powodu koronawirusa wzrosła także szkodowość polis medycznych i życiowych, czyli liczba przypadków, w których uposażeni korzystają z należnych im w ramach umowy świadczeń.

W konsekwencji zwiększyły się ceny polis zdrowotnych i życiowych. Z danych Polskiej Izby Ubezpieczeń wynika, że w 2020 r. wzrost składki przypisanej brutto wyniósł 5,3 proc.

Sposoby na tańsze prywatne ubezpieczenie zdrowotne w firmach

Jednak pracodawcy mogą się bronić przed rosnącymi kosztami, nie rezygnując z oferowania zatrudnionym prywatnych ubezpieczeń medycznych. Oto kilka sposobów:

- Masowa polisa zdrowotna

Im więcej ubezpieczonych, tym ubezpieczyciel może dokładniej oszacować ryzyko, czy i w jakim stopniu zebrane składki pokryją ewentualne koszty odszkodowań. - Jak najwięcej młodych osób

Młodzi ludzie są generalnie zdrowsi od starszych. Dla firmy ubezpieczeniowej oznacza to mniejsze ryzyko wypłaty świadczeń, a dla pracodawcy – niższy koszt grupowej polisy medycznej. - Rozsądne dobieranie okresów karencji

Ma to znaczenie przy odnowieniach umowy. - Regularna weryfikacja zakresu polisy zdrowotnej

Chodzi o to, by rezygnować ze świadczeń, z których nikt od dłuższego czasu nie korzysta. Uaktualnienie warunków ochrony pozwala na lepsze dopasowanie ubezpieczenia grupowego do potrzeb pracowników, z drugiej – uniknięcie podwyżki składki.

Na ten ostatni aspekt zwraca uwagę ekspertka Polskiej Izby Ubezpieczeń.

– Przed pandemią dla ubezpieczonych ważny był przede wszystkim dostęp do specjalistów. Natomiast w dobie SARS-Cov-2 wzrosło zainteresowanie konsultacjami z internistami i pediatrami. Wiele firm ubezpieczeniowych włączyło też w zakres polisy opiekę psychologa. W warunkach izolacji, obostrzeń i dużej niepewności zwiększyło się zapotrzebowanie na tego typu usługi. Dodatkowo ubezpieczyciele zaoferowali organizację testów na COVID-19 – dodaje cytowana przez serwis PIU Dorota M. Fal.

Maciej Kusznierewicz

Dodaj komentarz