Wskutek pandemii sektor, którego biznesem są pożyczki pozabankowe, zanotował ujemny wynik finansowy, podwajając swoją stratę sprzed dwóch lat. Choć pod względem aktywności wrócił już do poziomu sprzed koronawirusa, jego przyszłość z powodu planów Ministerstwa Sprawiedliwości rysuje się nieciekawie.

Fundacja Rozwoju Rynku Finansowego podała dane finansowe sektora pożyczkowego za 2020 r. W skali makro branża po raz drugi z rzędu zanotował dużą stratę, która jeszcze się powiększyła.

Firmy pożyczkowe znów pod kreską

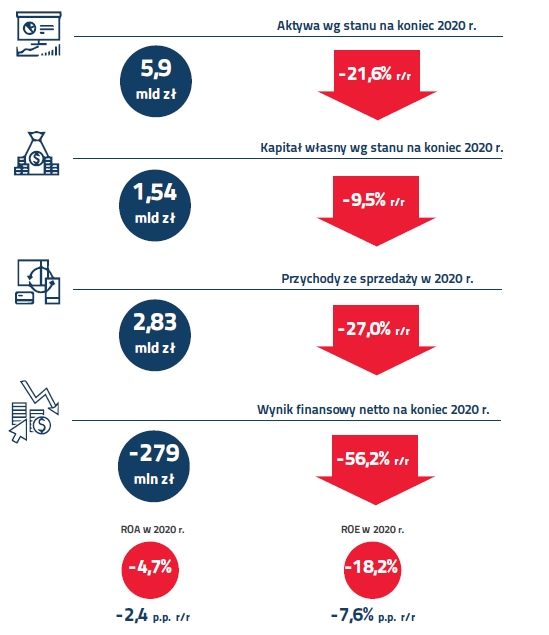

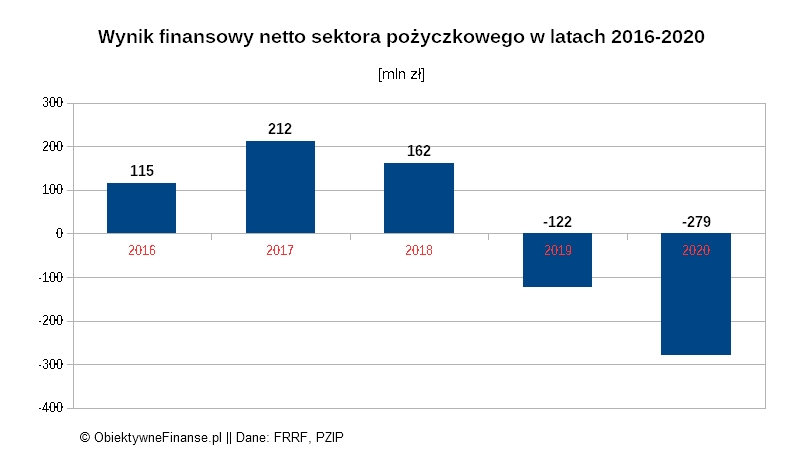

W 2020 r. firmy pożyczkowe wypracowały wynik finansowy na poziomie -279 mln zł. To dwa razy większa strata niż rok wcześniej. Wtedy branża była 122 mln zł pod kreską.

W efekcie i tak już ujemna rentowność kapitału własnego (ROE) spadła do poziomu -18,2 proc. z -10,5 proc. rok wcześniej. Podobnie stało się ze wskaźnikiem ROA (-4,7 proc. wobec -2,4 proc. w 2019).

Przedstawiciele sektora przyczyn pogorszenia swojej sytuacji finansowej upatrują w pandemii i jej następstwach. Chodzi głównie o ustawowe zmniejszenie limitu kosztów pozaodsetkowych.

– Obniżony popyt na pożyczki pozabankowe, konieczność wdrożenia wakacji kredytowych, obniżka stóp procentowych czy wreszcie ograniczenie o 60 proc. maksymalnej wysokości kosztów pozaodsetkowych – wylicza Agnieszka Wachnicka, prezes Fundacji Rozwoju Rynku Finansowego.

Do tego doszły trudności ze zdobyciem kapitału na prowadzenie działalności. Firmy pożyczkowe pozyskują go z banków, emisji obligacji oraz spółek-matek. W 1/4 finansują się pieniędzmi swoich inwestorów.

Z informacji FRRF wynika również, że z 330 do 274 zmniejszyła się liczba aktywnych podmiotów. Zatem faktyczną działalność prowadzi co druga spółka widniejąca w prowadzonym przez KNF Rejestrze Instytucji Pożyczkowych.

Jednak tak naprawdę liczy się 25 organizacji, które łącznie kontrolują 87 proc. aktywów sektora. Te w 2020 r. zmalały o 1/5 – do 5,9 mld zł. O przeszło 1/4 (z 3,88 do 2,83 mld zł) spadły też przychody firm pożyczkowych.

Kto zarabia na pożyczkach pozabankowych?

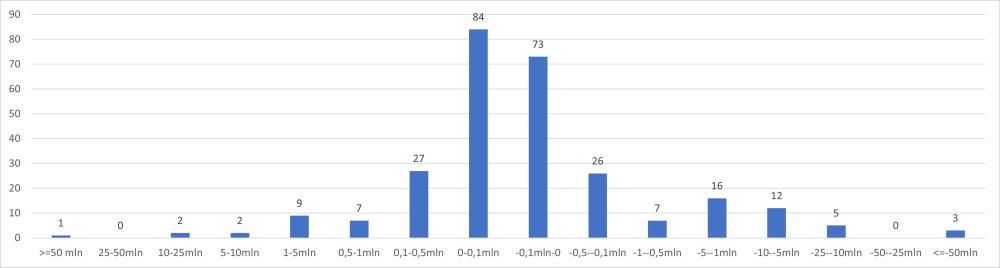

Oczywiście nie wszystkie firmy zakończyły rok na minusie. Niektóre zwiększyły zyski nawet o kilkaset procent w skali roku. Pożyczki pozabankowe przyniosły im na czysto od kilku do nawet kilkudziesięciu (Profi Credit, Vivus) milionów złotych.

Przy czym zaledwie 14 instytucji zarobiło co najmniej 1 mln zł. Gros tych, które były na plusie, osiągnęło wynik na poziomie nie większym niż 100 tys. zł.

Ciekawostką jest fakt, że zdecydowaną większość straty (234 mln zł) wypracowały najbardziej prężne instytucje, zaliczane do top25 sektora.

– To właśnie najwięksi gracze, dostosowując się do nowych reguł, odnotowali najwyższą stratę. Mniejsze podmioty sobie poradziły. To zaskakujące, ponieważ z reguły to właśnie najmniejsi przedsiębiorcy są najbardziej narażeni na utratę zysku i płynności – mówi Agnieszka Wachnicka.

Nowy bat na pożyczki pozabankowe

Z danych BIK za trzy kwartały br. wynika, że Polacy zaciągają pożyczki pozabankowe równie chętnie jak przed erą koronawirusa. Jednak są to nieco mniejsze kwoty niż wtedy. Pojedyncza umowa opiewa na 2420 zł. To o 159 zł mniej niż dwa lata temu.

Przyszłość sektora nie rysuje się różowych barwach. Wszystko przez plany Ministerstwa Sprawiedliwości, które chce ponownie i na stałe zredukować limit pozaodsetkowych kosztów pożyczek pozabankowych.

Nieoficjalnie wiadomo, że resort Zbigniewa Ziobry rozważa dwa warianty: 15 proc. kwoty pożyczki jednorazowo plus 6 proc. wypłaconego kapitału w skali roku (0,5 proc. miesięcznie) albo 10+10.

Ten pierwszy próg obowiązywał od 31 marca 2020 do 30 czerwca br. Przy czym dla chwilówek, czyli zobowiązań z terminem spłaty do 30 dni, było to 5 proc. pożyczonej kwoty. Teraz limit wynosi 25+30, ale razem z odsetkami nie może przekroczyć 100 proc. w całym okresie trwania umowy.

Maciej Kusznierewicz

Dodaj komentarz