Wiosną w ofertach banków powinien pojawić się kredyt bez wkładu własnego. Jednak wbrew pozorom jego dostępność nie musi być duża. Wszystko przez większe niż przy zwykłej hipotece koszty oraz niskie limity cenowe mieszkań kwalifikujących je do programu gwarancji.

Pod koniec maja w życie wejdzie ustawa o gwarantowanym kredycie mieszkaniowym, na mocy której w bankach pojawi się kredyt bez wkładu własnego. Rząd szacuje popularność nowego rozwiązania na kilkadziesiąt tysięcy umów rocznie.

Jednak w praktyce może to być dużo mniej. Dlaczego? Przynajmniej z dwóch powodów.

Droższy kredyt bez wkładu własnego

Kredyt bez wkładu własnego będzie droższy od typowego zobowiązania zaciąganego z myślą o zakupie nieruchomości.

Wsparcie państwa będzie bowiem mieć postać udzielanych przez BGK gwarancji dla brakującej kwoty, a nie fizycznych dopłat jak w programach „Rodzina na swoim” czy „Mieszkanie dla młodych”. Teoretycznie takie umowy będą dla banków bardziej ryzykowne, co zapewne znajdzie odzwierciedlenie w oferowanym przez nich oprocentowaniu hipotek.

Większy i droższy dług oznacza mniejszą zdolność kredytową. To w połączeniu rosnącymi cenami mieszkań zawęzi krąg potencjalnych odbiorców.

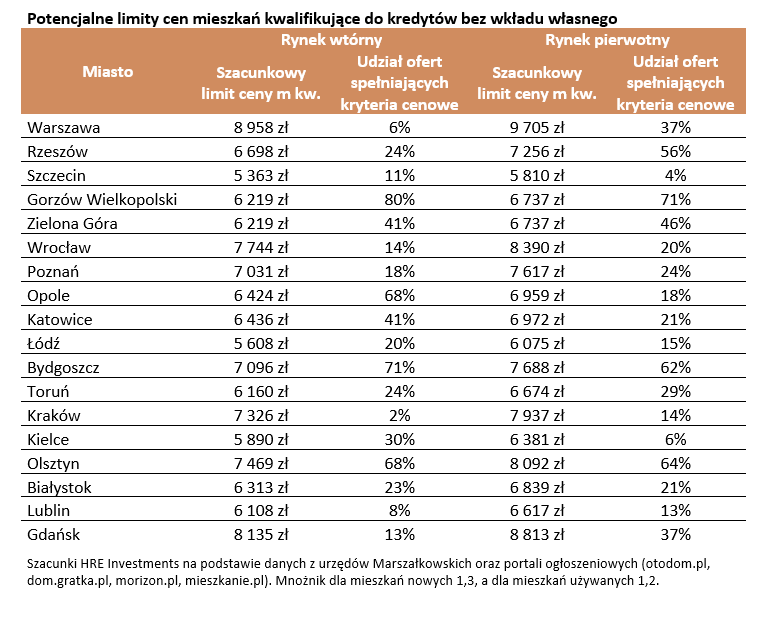

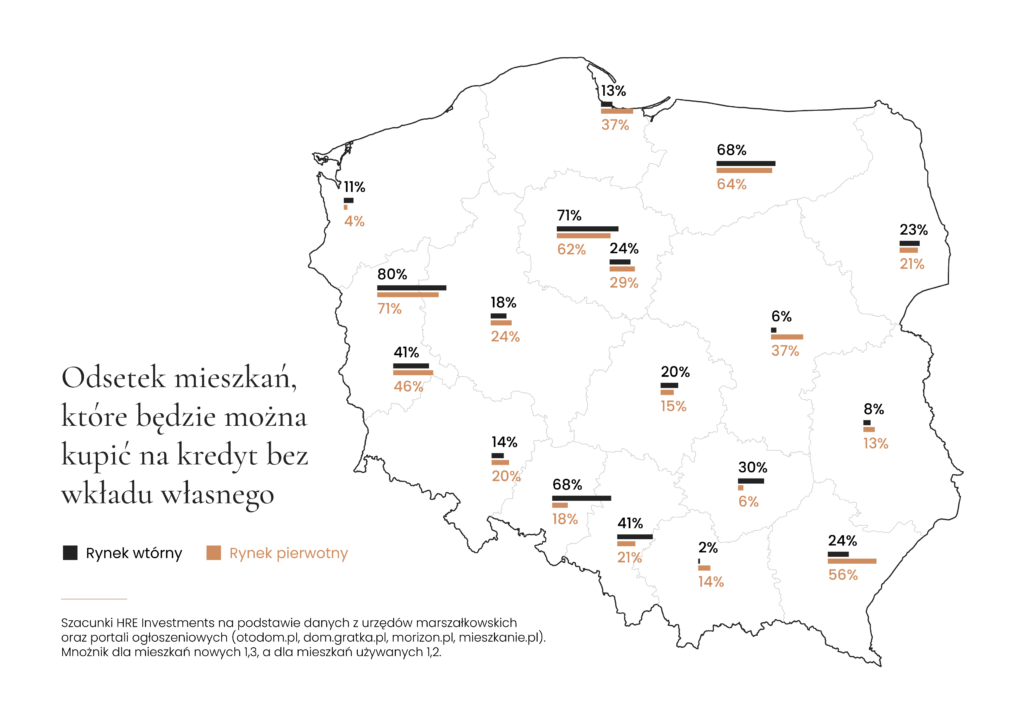

Mieszkania objęte programem gwarancji BGK

Do programu gwarancji BGK dla kredytów bez wkładu własnego kwalifikować się będą jedynie nieruchomości mieszczące się w limicie cenowym.

Ten dla każdego regionu ustalają wojewodowie w oparciu o koszty wytworzenia powierzchni mieszkalnej na danym obszarze. Następnie dodają do nich 20 proc. w przypadku lokali używanych oraz 30 proc. w przypadku mieszkań z rynku pierwotnego.

Jak wynika z analizy HRE Investments, obecnie w skali kraju tylko 1/3 nieruchomości spełnia kryterium cenowe. Dotyczy to zarówno mieszkań deweloperskich, jak i używanych.

Jednak na poziomie miast wojewódzkich sytuacja jest bardzo zróżnicowana. Bardzo mało (2-14 proc.) nieruchomości spełniających ustawowy limit cenowy znajduje się w: Krakowie, Szczecinie i Lublinie.

Na drugim biegunie plasują się mniejsze ośrodki wojewódzkie: Gorzów, Zielona Góra, Bydgoszcz, Olsztyn. Tam przynajmniej połowę mieszkań obejmie kredyt bez wkładu własnego.

Przy czym nawet w obrębie jednego miasta dostępność czterech kątów może być różna. Przykładowo w Opolu 2/3 lokali z rynku wtórnego kwalifikuje się do programu gwarancji, ale tych nowych – już tylko 18 proc.

Podobnie jest w Kielcach. Tam 30 proc. nieruchomości używanych i 6 proc. nowych mieści się w limicie cenowym.

Natomiast w Warszawie jedynie 6 proc. mieszkań z drugiej ręki będzie można kupić na kredyt bez wkładu własnego, a tych od deweloperów – ponad 1/3.

Progi cenowe aktualizowane są co pół roku. Najbliższa zmiana nastąpi na przełomie marca i kwietnia. Tendencja jest rosnąca. Potencjalni beneficjenci mogą więc mieć nadzieję, że za kilka miesięcy więcej mieszkań spełni wymogi programu gwarancji dla kredytu hipotecznego bez wkładu własnego.

Kredyt bez wkładu własnego w pigułce

- Na zakup mieszkania, domu, działki lub budowę domu

- Dla osób nieposiadających nieruchomości (w tym mieszkania spółdzielczego)

- Dla rodzin z dziećmi mających zbyt mały lokal (50 mkw. przy dwójce pociech, 75 mkw. przy trójce dzieci, 90 mkw. przy czwórce, brak ograniczeń dla rodzin z pięciorgiem i większą liczbą dzieci)

- Okres kredytowania: min. 15 lat

- Na nieruchomość mieszącą się w limicie cenowym

- Gwarancja wkładu własnego: do 20 proc. wartości nieruchomości, ale max 100 tys. zł

- Tylko w PLN

- Prowizja za udzielenie gwarancji: 1 proc.

- Dostępny do końca 2030 r.

- Spłata rodzinna – dopłata w formie nadpłaty zobowiązania dla rodzin, które w trakcie spłaty powiększą się o drugie (20 tys. zł) lub trzecie i kolejne dziecko (60 tys. zł). Chodzi nie tylko o narodziny potomka, ale też przysposobienie. Zwolnienie dopłat z podatku dochodowego.

Maciej Kusznierewicz

Dodaj komentarz