Od poniedziałku 30 września znów będzie się można starać o kredyt hipoteczny w ING Banku Śląskim ze zmiennym oprocentowaniem. Organizacja z lwem w logo jako drugi podmiot na rynku zaoferuje dług, którego odsetki będą zależeć od WIBOR-u 1M.

ING Bank Śląski ogłosił, że w poniedziałek 30 września 2024 przywraca do oferty kredyt hipoteczny ze zmiennym oprocentowaniem. Przez ostatnie trzy miesiące pożyczała tylko na stały (przez pięć lat) procent.

Jednak stopą referencyjną nie będzie używany w tym celu jeszcze niedawno WIRON. Instytucja z lwem w logo wycofała się ze stosowania tego wskaźnika w czerwcu br.

Kredyt hipoteczny w ING Banku Śląskim ze zmiennym oprocentowaniem

Kredyt hipoteczny w ING Banku Śląskim ze zmiennym oprocentowaniem będzie powiązany z WIBOR-em. Przy czym będzie to wskaźnik z tenorem jednomiesięcznym, czyli WIBOR 1M. Do niego bank doliczy swoją marżę – 1,8 w wersji z prowizją (oferta „Lekka rata”) lub 1,85 bez prowizji (oferta „Łatwy start”).

Tym samym organizacja kierowana przez Brunona Bartkiewicza stanie się drugim graczem na rynku stosującym w kredytach mieszkaniowych tę odmianę stopy referencyjnej. W lipcu br. hipoteka ze zmienną stopą powiązaną z WIBOR-em 1M pojawiła się w ofercie Banku Pekao. Pozostałe podmioty udzielające zmiennoprocentowych kredytów mieszkaniowych wyznaczają wielkość odsetek na podstawie WIBOR-u z tenorem kwartalnym lub półrocznym.

Kredyt hipoteczny w ING Banku Śląskim ze zmiennym oprocentowaniem opartym o WIBOR 1M będą mogli zaciągnąć klienci, którzy wniosek złożą po 29 września. Będą musieli wnieść wkład własny w wysokości 20 proc. Zobowiązanie będą mogli spłacać przez 35 lat. W razie nadpłaty lub wcześniejszej spłaty nie poniosą dodatkowych kosztów.

W kontekście oczekiwanego na 2025 wznowienia przez RPP cyklu obniżania kosztu pieniądza może nie być to złym posunięciem. Aczkolwiek należy dodać, że obecnie kredyty mieszkaniowe ze zmiennym oprocentowaniem są droższe od tych ze stałym.

Kredyt hipoteczny w ING Banku Śląskim z WIBOR-em droższy niż z WIRON-em

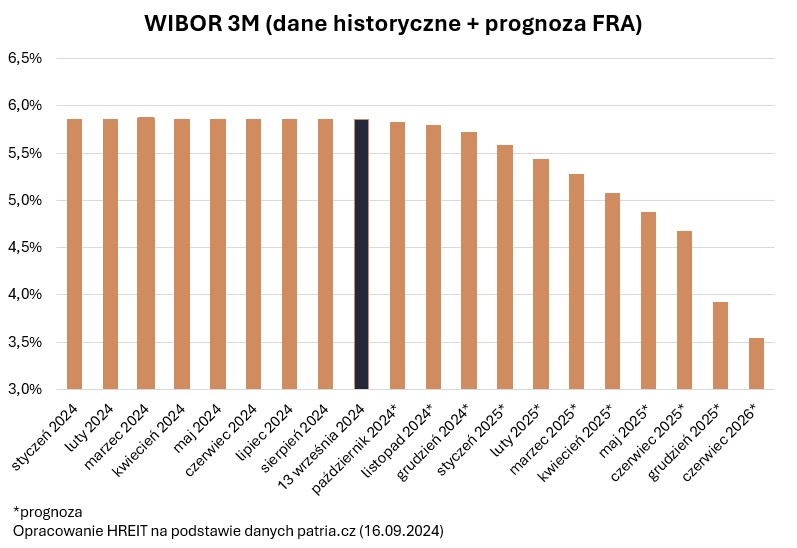

Czy tenor wskaźnika referencyjnego ma znaczenie dla wielkości raty? Na razie różnica jest znikoma. Wg ostatnich notowań WIBOR 1M ma wartość 5,84 proc., WIBOR 3M i WIBOR 6M – 5,85 proc.

Jednak w przeszłości ta dychotomia była wyraźnie większa na korzyść „krótkiego” WIBOR-u (ok. 0,1-0,15 pkt proc.). Niekiedy przekraczała nawet 0,3 pkt proc. Tak działo się np. jesienią 2022. Jednak wtedy rynek spodziewał się dalszego zacieśnienia polityki monetarnej, czyli podnoszenia ceny pieniądza.

Ponadto kredytobiorcy banku z lwem znacznie szybciej niż klienci innych instytucji odczują potencjalny spadek i wzrost stawek referencyjnych. Oprocentowanie kredytu hipotecznego w ING Banku Śląskim będzie aktualizowane co miesiąc zamiast co kwartał czy pół roku.

Wyraźniejsza będzie różnica w racie w porównaniu z WIRON-em 1M stopa składana. To właśnie tego wskaźnika używał ING Bank Śląski, zanim w czerwcu 2024 wycofał się z oferowania zmiennoprocentowego kredytu mieszkaniowego. Jego ostatni odczyt to 5,16 proc.

Z drugiej strony WIRON wolniej reaguje na ewentualne obniżki stóp procentowych dokonane przez RPP. Odzwierciedla bowiem już zawarte transakcje, a nie te przyszłe — jak WIBOR. Zatem klienci spłacający zobowiązanie powiązane z WIBOR-em szybciej zobaczą niższą ratę.

Kredyt mieszkaniowy z WIRON-em źródłem niepewności

Dlaczego instytucja zarządzana przez Brunona Bartkiewicza wycofała się z kredytów mieszkaniowych z WIRON-em (była jedyną, która ich udzielała)? Wszystko z powodu zamieszania związanego z reformą wskaźników referencyjnych.

— Podjęliśmy tę decyzję, ponieważ chcemy ograniczyć poziom niepewności klientów co do ostatecznego kształtu tej reformy — mówi Joanna Majer-Skorupa, ekspertka ds. komunikacji w ING Banku Śląskim.

O co chodzi? Przypomnijmy, że początkowo Narodowa Grupa Robocza zdecydowała, że miejsce WIBOR-u zajmie WIRON. Jednak po wykryciu incydentalnych błędów w jego wyliczaniu oraz pojawieniu się krytycznych głosów z branży ciało odpowiedzialne za reformę postanowiło wiosną br. dokonać ponownego przeglądu wskaźników alternatywnych.

NGR deklaruje, że nie wpłynie to na podjętą już decyzję o wycofaniu WIBOR-u z rozliczeń finansowych do końca 2027. Z tym że od lipcowego komunikatu o zakończeniu konsultacji publicznych w tej sprawie NGR nie poinformowała o nowych decyzjach.

— Na wypadek urzędowej zmiany wskaźnika referencyjnego w umowach znajdą się zapisy umożliwiające dostosowanie do takiej sytuacji — wyjaśnia Joanna Majer-Skorupa.

Przeczytaj również

Można już zaciągnąć kredyt hipoteczny całkowicie online. Na razie udziela go PKO BP.

Maciej Kusznierewicz

{kind=link}

Dodaj komentarz