Nasza lojalność wobec banków jest nieco mniejsza niż średnia europejska, którą zawyżają Austriacy. Z drugiej strony rzadziej korzystamy z usług fintechów, w czym przodują Rumuni i Szwedzi. Jednak zdaniem ekspertów nie oznacza to niechęci klientów z Polski do nowoczesnych rozwiązań finansowych.

W tegorocznej edycji raportu European Ratail Banking Radar firma doradcza Kearny sprawdziła, jak wygląda lojalność wobec banków w Polsce i Europie. Przyjrzała się też konkurencji tradycyjnych banków ze strony fintechów oraz banków cyfrowych. Pod lupę wzięła 88 organizacji z 21 krajów europejskich.

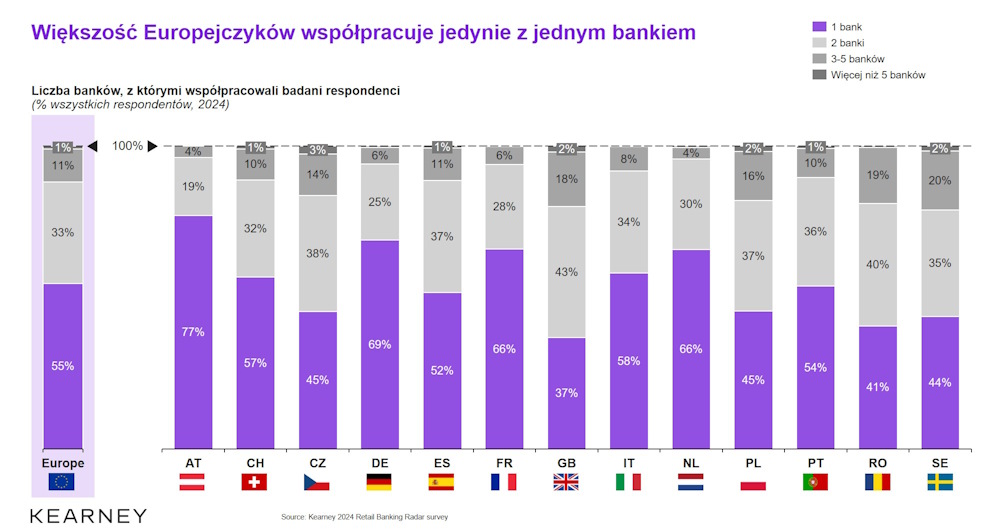

Lojalność wobec banków w Polsce mniejsza od średniej europejskiej

Na tle konsumentów ze Starego Kontynentu Polacy nie są przesadnie przywiązani do swojego banku. W naszym kraju konto osobiste tylko w jednej instytucji finansowej ma 45 proc. badanych. Średnia europejska wynosi 55 proc.

Najbardziej lojalni wobec swojego dostawcy usług finansowych są Austriacy, z których 77 proc. ma rachunek bieżący tylko w jednym banku. Na drugim biegunie znajdują się Brytyjczycy – 37 proc.

Podobną lub taką samą lojalnością wobec banków co Polacy charakteryzują się klienci z Rumuni (41 proc. osób z kontem w jednej instytucji), Szwecji (44 proc.) oraz Czech (45 proc.).

Natomiast jesteśmy w czołówce konsumentów korzystających jednocześnie z usług dwóch instytucji finansowych (37 proc. przy średniej europejskiej 33 proc.) oraz większej liczby takich podmiotów.

Konto osobiste w 3-5 bankach ma 16 proc. respondentów znad Wisły. Średnia europejska wynosi 11 proc. W tej klasyfikacji wyprzedzają nas jedynie:

- Szwedzi (20 proc.),

- Rumuni (19 proc.) i

- Brytyjczycy (18 proc.).

Natomiast najmniej ekstrawaganccy pod tym względem są Austriacy i Holendrzy. Co 25. klient z tych krajów ma ROR w 3-5 bankach.

Dlaczego zmieniamy bank – top3 powodów

W skali całego kontynentu zdecydowana większość klientów (73 proc.) utrzymuje główne konto w tym sam banku przez co najmniej pięć lat.

Co skłania konsumentów do przenosin? Najbardziej motywujące czynniki do zmiany banku to:

- Rekomendacje znajomych – 52 proc.

- Zachęty finansowe, czyli np. premie pieniężne za otwarcie – 52 proc.

- Niezadowolenie z jakości obsługi w obecnej instytucji (kiepskie doświadczenia konsumenckie, czyli customer experience) – 33 proc.

Zwykle (76 proc. przypadków) wraz z kontem osobistym przenosimy jeden produkt finansowy. Przeważnie jest to konto oszczędnościowe albo karta kredytowa. Aczkolwiek prawie połowa (44 proc.) przenoszących się do innej instytucji finansowej „zabiera” do nowego podmiotu więcej lub wszystkie usługi, z której do tej pory korzystała w starym banku.

Warto dodać, że w ciągu minionych pięciu lat prawie 1/5 ankietowanych, którzy zmienili swojego głównego partnera bankowego, wybrała bankowości cyfrowy lub fintech. Chodzi o instytucje typu: Revolut, Aion Bank czy N26.

Lojalność wobec banków na tle fintechów

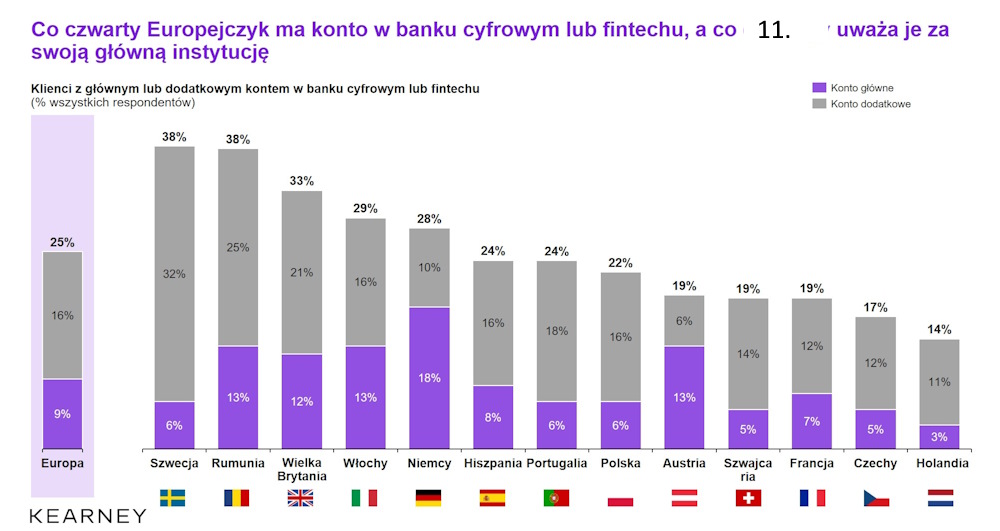

A jak wygląda lojalność klientów tradycyjnych banków w zestawieniu z nowoczesnymi podmiotami określanymi jako fintechy / neobanki? Co czwarty Europejczyk ma konto osobiste (główne lub dodatkowe) w banku cyfrowym. Przodują w tym:

- Rumuni – 38 proc.,

- Szwedzi – 38 proc.,

- Brytyjczycy – 33 proc.

Tego rodzaju podmioty największą popularnością cieszą się wśród młodych osób, gdyż 1/3 klientów fintechów ma mniej niż 35 lat. Nieco ponad połowa (55 proc.) nie skończyła 45 lat.

Wynika to z wysokich kompetencji cyfrowych tych grup. Dla nich zdigitalizowane finanse są jednym z nawyków konsumenckich. Wpisują się w ich styl życia.

Główne konto osobiste w fintechu ma co 11. klient w Europie. Przodują w tym Niemcy, z których 18 proc. ma podstawowy rachunek w neobanku. Na końcu znajdują się Holendrzy (3 proc.). Prawie połowa (48 proc.) z tej grupy trzyma cyfrowym banku zdecydowaną większość lub wszystkie środki.

Pod tym względem Polacy plasują się poniżej średniej. Konto osobiste pierwszego wyboru w fintechu ma u nas 6 proc. badanych.

Czy to oznacza, że jako konsumenci nie jesteśmy otwarci na nowoczesne rozwiązania w zakresie finansów? Niekoniecznie.

– Ten niski odsetek rodzimych klientów mających główny rachunek w fintechu wynika z faktu, że banki uniwersalne w Polsce bardzo mocno rozwinęły bankowość cyfrową. Stanowią więc one dużą konkurencję dla nowoczesnych podmiotów – tłumaczy szef Kearneya w Polsce Krystian Kamyk.

Maciej Kusznierewicz

Dodaj komentarz