Pożyczka spoza banku należała w ub. r. do produktów kredytowych, po które klienci sięgali najczęściej. Rynek urósł w imponującym tempie, przewyższając oczekiwania analityków. Stało się tak, choć pożyczkodawcy nie udzielali finansowania każdemu, kto się do nich zgłosił.

Wg danych BIK-u pożyczka pozabankowa należała do produktów kredytowych, których sprzedaż najbardziej zwiększyła się w 2024. Pod względem dynamiki sprzedaży pożyczka spoza banku (+50 proc.) ustąpiła jedynie płatności odroczonej (+102 proc.) oraz niebankowej pożyczce celowej (+54 proc.).

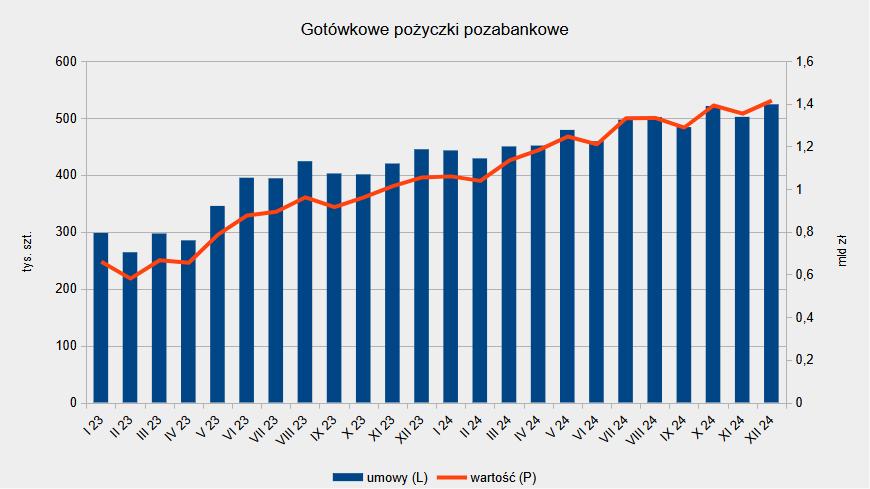

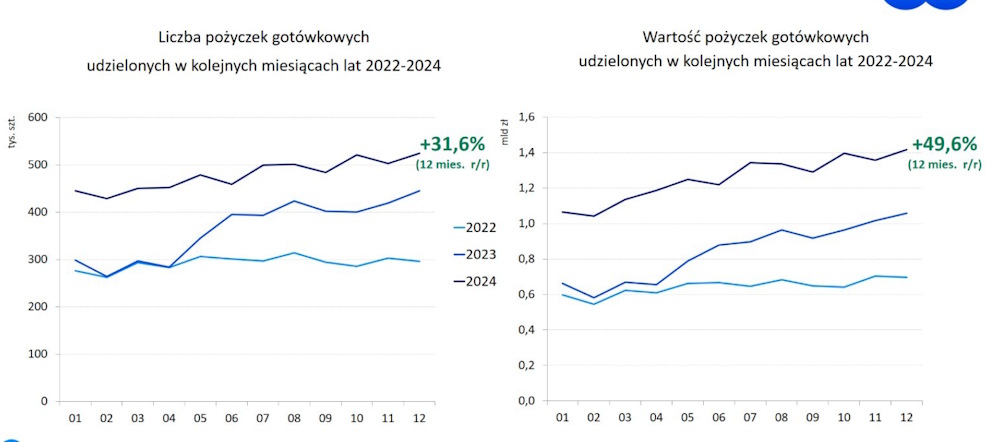

Jak rosły pożyczki pozabankowe w latach 2023-2024

W 2024 klienci zaciągnęli w firmach pozabankowych 5,749 mln pożyczek gotówkowych o łącznej wartości 15,034 mld zł. W stosunku do roku poprzedniego liczba umów zwiększyła się o 1/3 (1,381 mln szt.), a kwota zobowiązań – o połowę (4,98 mld zł). To tempo jeszcze szybsze niż rok wcześniej, gdy już było imponujące (25 proc. w ujęciu liczbowym i 30 proc. w ujęciu wartościowym).

Tym samym ubiegłoroczna skala wzrostu rynku pożyczkowego znacząco przebiła prognozy analityków. Ci zakładali, że konsumenci zadłużą się na 12 mld zł.

Co sprawiło, że pożyczka spoza banku cieszyła się w ub. r tak dużym zainteresowaniem? Wzmożony popyt to pochodna kilku czynników:

- realnie większych wynagrodzeń (podwyżki płac były większe niż cen),

- niskiego bezrobocia,

- wysokich kosztów życia,

- podwyższonej inflacji (co prawda jej dynamika wyhamowała, ale ceny dóbr i usług nadal szły do góry po dwucyfrowym wzroście z lat 2022-23).

– Te cztery czynniki będą w decydującym stopniu również determinować możliwości finansowania gospodarstw domowych przez banki i firmy pożyczkowe także w 2025 roku – uważa prezes BIK-u dr Mariusz Cholewa.

Pożyczka spoza banku na coraz większą kwotę

Do okazałej dynamiki dołożyły się też względy regulacyjne. Chodzi o to, że od maja 2023 na mocy znowelizowanej ustawy antylichwiarskiej wszystkie legalnie działające firmy pożyczkowe muszą raportować do BIK-u. W tym roku efektu niskiej bazy już nie będzie.

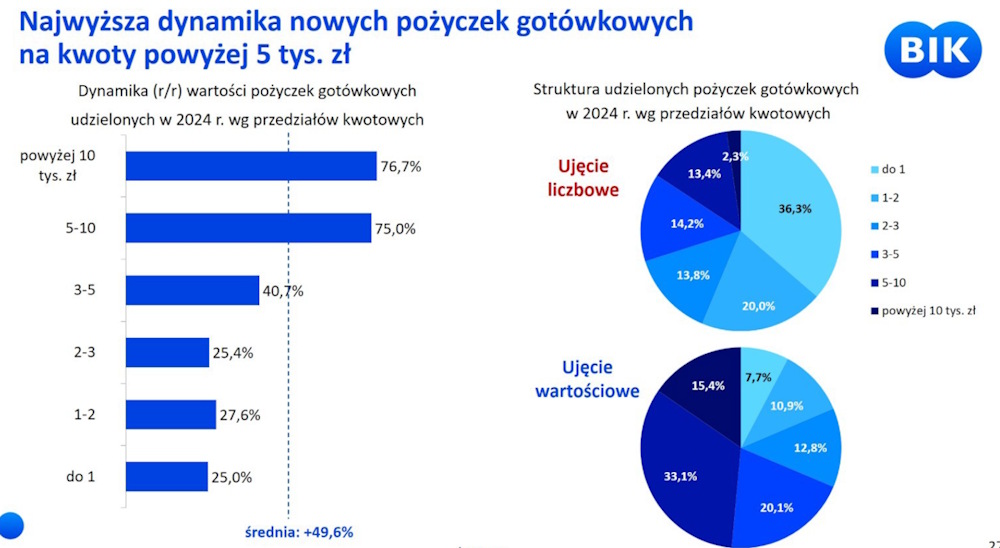

Swoje zrobiła także struktura zawieranych umów. Choć co druga pożyczka spoza banku opiewała na mniej niż 2 tys. zł, najszybciej rosła sprzedaż w przedziale 5-10 tys. zł (+75 proc.) oraz powyżej 10 tys. zł (+77 proc.). Sporo (+41 proc.) przybyło również kontraktów na 3-5 tys. zł.

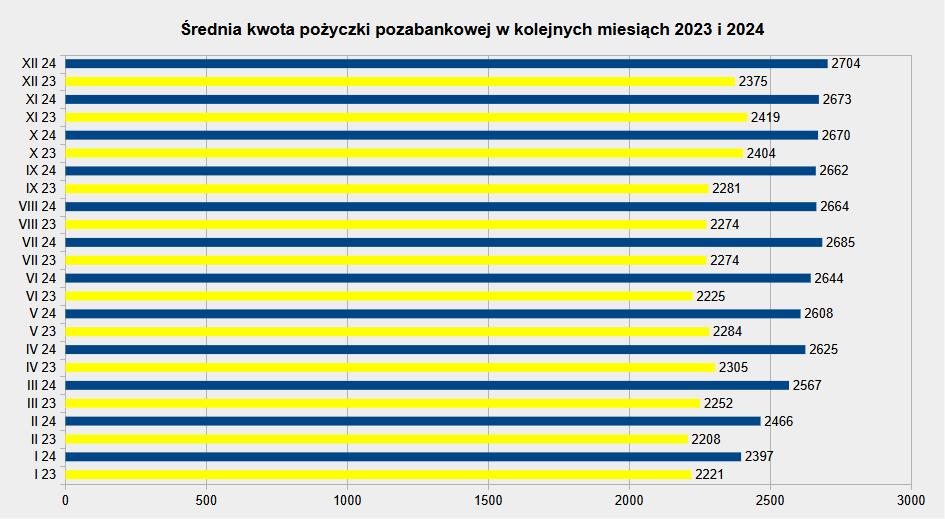

W efekcie w 2024 średnia kwota zaciąganej pożyczki niebankowej zwiększyła się o prawie 14 proc. (314 zł) – do 2615 zł. Z tym że już od II kwartału przeciętna miesięczna była wyższa od tej średniorocznej. Na koniec roku sięgnęła 2704 zł.

Zatem w ub. r. wzrost średniej kwoty zobowiązania w instytucji pożyczkowej prawie czterokrotnie wyprzedził inflację. Ta wg GUS-u wyniosła 3,6 proc. Rok wcześniej było odwrotnie (4,6 vs 11,4 proc.).

Coraz lepsza spłacalność pożyczek niebankowych

Relatywnie dobra sytuacja ekonomiczna konsumentów przełożyła się na lepszą spłacalność pożyczek niebankowych. Na koniec 2024 wskaźnik NPL (zobowiązań opóźnionych w spłacie powyżej 90 dni) obniżył się do 21,5 proc. z 25,7 proc. rok wcześniej. To największa poprawa ze wszystkich produktów kredytowych.

![Spłacalność pożyczek pozabankowych 2021-2024 [wskaźnik NPL opóźnień w spłacie]](https://obiektywnefinanse.pl/wp-content/uploads/2025/01/pozyczki_przeterminowane.jpg)

Aczkolwiek szkodowość pożyczek pozabankowych też jest największa. Jeszcze cztery lata wcześniej opóźnienie w spłacie dotyczyło 35-40 proc. wartości zobowiązań.

Dla porównania w segmencie kredytów gotówkowych wskaźnik NPL wynosi 9,3 proc. Zdecydowanie niższy jest w kredytach ratalnych (6,6 proc.) i kredytach mieszkaniowych (3,3 proc.).

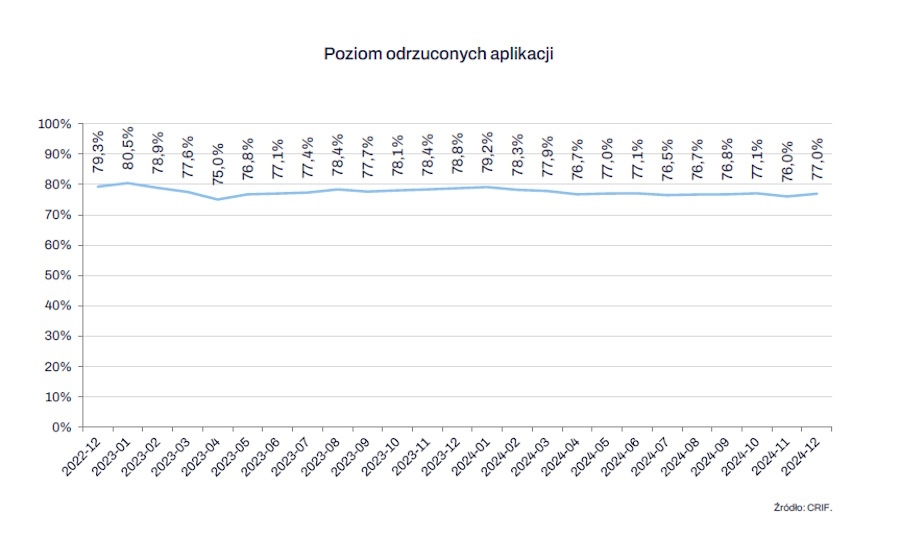

Pożyczka spoza banku nie dla każdego chętnego

Rynek pożyczek pozabankowych jest coraz bardziej regulowany. Choć podmioty z tego sektora patrzą na klientów, zwłaszcza tych zainteresowanych małymi kwotami, przychylniejszym okiem niż banki, nie rozdają pieniędzy na prawo i lewo. Wg danych firmy analitycznej CRIF odrzucają 75-80 proc. wniosków.

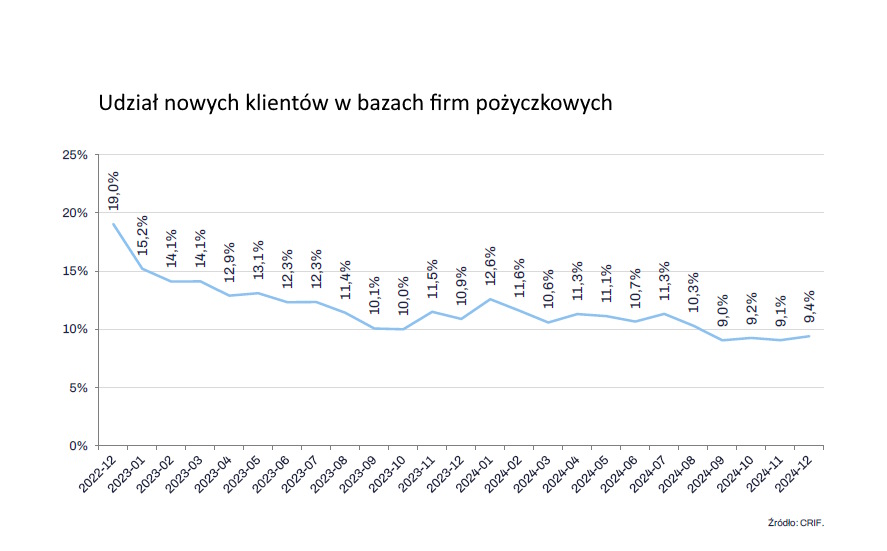

Pożyczają głównie dobrze znanym sobie klientom. Ci nowi stanowią już mniej niż 1/10 bazy. A jeszcze dwa lata temu odsetek ten był dwukrotnie większy.

Konsekwencją takiego podejścia jest rosnąca liczba wniosków i pożyczek spoza banku przypadających na jednego wnioskodawcę / klienta. Ten pierwszy statystycznie składa już przeszło cztery zapytania (4,26), a przed dwoma laty – nieco ponad trzy (3,39).

Klient instytucji pożyczkowej zaciąga średnio 1,3 pożyczki. Wg informacji BIK-u w 3/4 przypadków są to chwilówki, czyli umowy z terminem spłaty do 30 dni. Aczkolwiek co 11. umowa jest pożyczką ratalną trwającą dłużej niż dwa lata.

Czytaj również

W I kwartale 2025 pożyczki na krótki i długi termin nadal były chętnie zaciągane przez klientów. Sprzedaż tych produktów urosła o 1/3. Jednocześnie nastąpił dalszy spadek udziału nowych klientów.

Maciej Kusznierewicz

Dodaj komentarz