Nawarstwienie kilku czynników znacząco zwiększyło liczbę zobowiązań hipotecznych regulowanych z opóźnieniem lub poddanych windykacji albo egzekucji komorniczej. Spłacalność kredytów mieszkaniowych nie była tak zła od 2015 r. Eksperci ostrzegają, że kolejne kwartały mogą być jeszcze gorsze.

Spłacalność kredytów hipotecznych pogarsza się od początku tego roku. Ostatnio wskaźnik NPL (ang. non-performing loans) osiągnął poziom 3,3 proc. [zobacz]. To najwyżej od 2015 r. Stało się tak mimo wprowadzenia w sierpniu ustawowych wakacji kredytowych.

Jednocześnie obecny rok może być historycznie najlepszy, jeśli chodzi o nadpłaty i wcześniejsze spłaty kredytów hipotecznych. Dlaczego więc spłacalność kredytów mieszkaniowych pogorszyła się? Wpłynęło na to kilka czynników.

Tutaj przypomnijmy, że NPL określa odsetek należności regulowanych z opóźnieniem powyżej 90 dni lub poddanych windykacji albo egzekucji komorniczej.

Wyższe stopy procentowe podwoiły ratę za mieszkanie

Podniesienie stóp procentowych spowodowało duży wzrost oprocentowania kredytów hipotecznych. W efekcie raty za mieszkanie zwiększyły się nawet dwukrotnie.

Większa cena pieniądza najbardziej dotknęła tych, którzy zadłużyli się w ostatnich czterech latach i w dodatku zaciągnęli kredyt ze zmiennym oprocentowaniem opartym na WIBOR-ze. Ten w ostatnich 14 miesiącach podskoczył z 0,21 do 7,61 proc. (ostatnio nieco spadł). W przypadku takich klientów odsetki, wprost zależne od poziomu WIBOR-u, stanowią bowiem przytłaczającą większość raty.

Przekłada się to na gorszą spłacalność kredytów mieszkaniowych i przeczy deklaracjom klientów. Ci w lipcowym badaniu Quality Watch na zlecenie BIK-u zapewniali, że zadłużenie hipoteczne traktują priorytetowo i regulują je w pierwszej kolejności przed innymi zobowiązaniami. Niemal połowa (47 proc.) z nich przyznała, że w razie problemów finansowych najpierw opóźniłaby spłatę innych kredytów, a dopiero w ostateczności spłatę raty kredytu mieszkaniowego.

Rekordowa inflacja a spłacalność kredytów mieszkaniowych

Wśród najbardziej drożejących dóbr są żywność oraz paliwa i energia, które mają istotny udział w wydatkach konsumentów. Przy braku podwyżek pensji lub ich niewystarczającej skali osoby zadłużone wydają więcej niż dotąd na podstawowe produkty.

Mają więc mniej pieniędzy na regulowanie stałych zobowiązań. To pogarsza spłacalność kredytów mieszkaniowych, których jest 2,483 mln szt. Opiewają one łącznie na 521 mld zł.

Realny spadek wynagrodzeń

Od wiosny dynamika wzrostu wynagrodzeń nie nadążą za inflacją. Zatem płace realnie maleją. W październiku było to -4 proc. (najwięcej w historii III RP). W związku z tym dochód rozporządzalny klientów spłacających kredyty mieszkaniowe kurczy się.

Mniejsza popularność ustawowych wakacji kredytowych

– Poziom partycypacji w ustawowych moratoriach jest niższy, niż się spodziewałem. W momencie ogłaszania tego rozwiązania w lipcu zakładałem, że będzie to czynnik, który do końca 2023 roku zahibernuje szkodowość kredytów mieszkaniowych zaciągniętych w złotówce – przyznaje prof. Waldemar Rogowski, główny analityk BIK-u.

Wedle udostępnionych nam przez tę instytucję danych z końca października wakacjami kredytowymi objętych było 1,02 mln umów o wartości 260 mld zł. Stanowiło to niespełna 52 proc. hipotek, których spłatę można było za darmo zawiesić. W ujęciu wartościowym odpowiadały one za 66 proc. całego portfela.

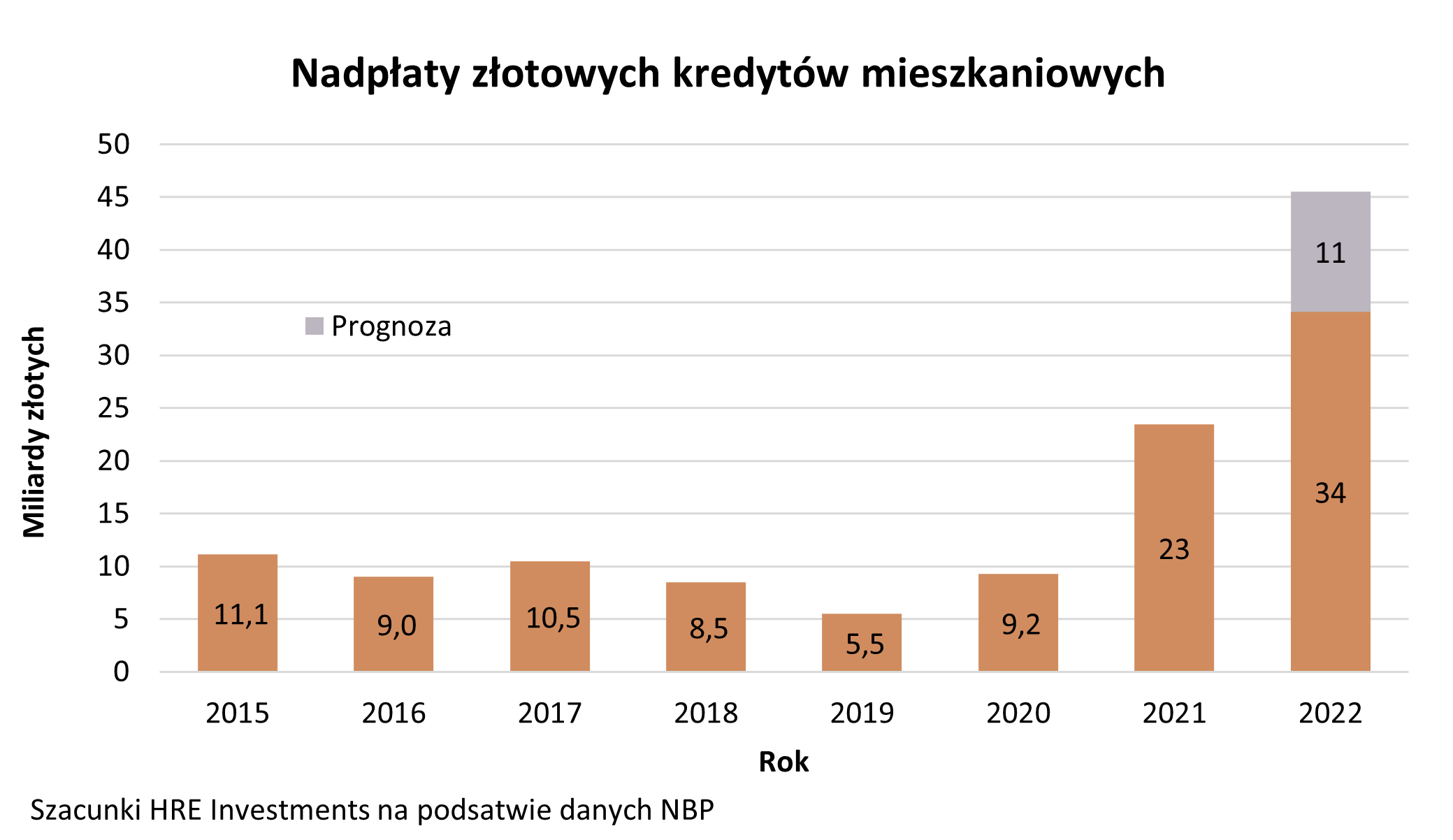

Rekordowa nadpłata kredytów hipotecznych

Paradoksalnie na gorszą spłacalność kredytów mieszkaniowych wpływa również fakt, że niektórzy klienci w związku z wysokim oprocentowaniem wcześniej pozbywają się hipotek. Nadpłacają je lub regulują całkowite zadłużenie przed terminem. Działa tu czysta matematyka, czyli rosnący licznik (zobowiązania przeterminowane) i malejący mianownik (kredyty mieszkaniowe ogółem), co podnosi odsetek NPL-ów.

W ciągu dziewięciu miesięcy br. wartość nadpłat i wcześniejszych spłat sięgnęła 34 mld zł. To więcej niż w całym 2021 r., który pod tym względem był już rekordowy (25 mld zł). Wedle prognoz tegoroczny wynik ma jeszcze wzrosnąć do 45 mld zł.

Kurs CHF pogarsza spłacalność kredytów mieszkaniowych we frankach

Wskaźnik kredytów opóźnionych jest także podbijany przez klientów mających kredyty hipoteczne we franku szwajcarskim. NPL dla tego segmentu systematycznie rośnie i wynosi już 6 proc. To niemal dwa razy więcej niż dla całego portfela hipotek.

Spłacalność kredytów mieszkaniowych w CHF w ostatnich dwóch latach pogorszyła się o połowę wskutek osłabienia złotego względem helweckiej waluty oraz podniesienia stóp procentowych w Szwajcarii z -0,75 do 0,5 proc. Stało się tak mimo redukcji portfela o 13 proc., czyli spadku liczby czynnych umów o 50 tys. szt. (z 390 do 340 tys. szt.).

Jeszcze więcej przeterminowanych kredytów hipotecznych?

Co będzie dalej? Prognozy nie są optymistyczne.

Kolejnym czynnikiem ryzyka jest stale pogarszająca się sytuacja gospodarcza. Objawia się ona m.in. malejącą dynamiką PKB. Na początku przyszłego roku nasza gospodarka może doświadczyć technicznej recesji. Może wzrosnąć bezrobocie.

– W kolejnych kwartałach jakość portfela może nadal wyraźnie się pogarszać. Trend z miesiąca na miesiąc nabiera tempa. Możemy zobaczyć poziomy szkodowości niewidziane od wielu lat – ostrzega prof. Rogowski. – Spłacalność kredytów mieszkaniowych może być gorsza nić ratalnych. Byłoby to epokową zmianą. Nie wróży to dobrze rynkowi kredytów hipotecznych – dodaje analityk BIK-u.

Przeczytaj również

Można już zaciągnąć kredyt hipoteczny całkowicie online. Na razie udziela go PKO BP.

Maciej Kusznierewicz

{kind=link}

Dodaj komentarz