Jeśli sprawdzą się prognozy NBP, przeciętny depozyt terminowy przyniesie w tym roku największą stratę od dekady. Wszystko z powodu kiepskiego oprocentowania lokat i umiarkowanej inflacji. A najgorsze dopiero przed nami…

Teoretycznie na lokatach bankowych nie można stracić. Proponowane klientom detalicznym odsetki zawsze mają wartość powyżej zera. Problem w tym, że oferowane przez instytucje finansowe stawki trzeba odnieść do inflacji, a wcześniej pomniejszyć o podatek od zysków kapitałowych. Dopiero wtedy można ocenić realną wartość uzyskanych oszczędności.

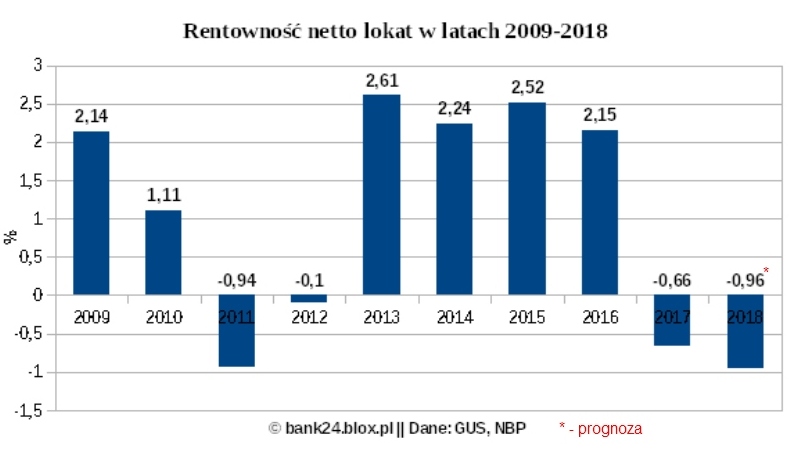

Ujemna rentowność lokat w 2018 r.

W grudniu 2017 r. przeciętna lokata roczna była oprocentowana na 1,65 proc. brutto, co po odjęciu podatku Belki daje 1,34 proc. Wedle ostatniej (listopad ub.r.) projekcji ekonomistów z NBP inflacja na koniec tego roku ma sięgnąć 2,3 proc. Prawdopodobieństwo takiego scenariusza wynosi 50 proc.

Połączenie tych czynników sprawia, że rentowność netto statystycznej lokaty 12-miesięcznej zakładanej w grudniu 2017 r. wyniesie w 2018 r. (-)0,96 proc. Oznacza to, że każdy 1 tys. zł włożony wtedy do banku na rok przyniesie stratę w wysokości 9,6 zł. Przy 10 tys. zł będzie to 96 zł, a przy 100 tys. zł – 960 zł.

Właśnie to tyle zmniejszy się wartość naszego depozytu. Tyle pieniędzy mniej na zakup towarów i usług będziemy mogli przeznaczyć z odłożonych wówczas pieniędzy.

Jak traciliśmy i zarabialiśmy na depozytach terminowych

Rentowność na poziomie -0,96 proc. jest najgorsza w tej dekadzie. Jest też najniższą stopą zwrotu w ostatnich 10 latach. Poprzedni tak fatalny wynik przypadł w 2011 r., gdy rentowność wyniosła -0,94 proc.

Lecz wtedy panowały całkiem odmienne warunki rynkowe i makroekonomiczne niż obecnie. W grudniu 2010 r.lokata roczna opiewała średnio na 4,58 proc., a stopy procentowe NBP były trzy razy wyższe niż dziś (4,5 proc.). Z drugiej strony średnioroczna inflacja też była o wiele większa od tej prognozowanej na ten rok, gdyż wyniosła 4,3 proc.

Oprócz 2018 i 2011 r. realną stratę na depozytach terminowych oszczędzający zanotowali również w 2012 i 2017 r.

Z kolei największymi zyskami cieszyli się w 2013 r. Wtedy przeciętna lokata roczna przyniosła realny zarobek na poziomie 2,61 proc. Innymi słowy: 1 tys. zł wpłacony do banku po 12 miesiącach był wart o 26,1 zł więcej!

Całkiem dobre dla zwolenników bezpiecznych form pomnażania oszczędności były także lata 2014-2015, gdy na czysto zarabiali oni odpowiednio 2,24 i 2,52 proc. Powodów do narzekań nie mieli też w roku 2009 (+2,14 proc.) oraz 2016 (+2,15 proc.).

Lokaty bankowe w 2019 r.

Rok 2018 ma być dla ciułaczy kiepski. Jeszcze gorzej pod tym względem zapowiada się 2019 r. Spodziewana przez NBP inflacja średnioroczna to 2,7 proc. Z kolei – jak przewiduje Bartosz Turek z Open Finance – przeciętna lokata roczna w grudniu br. ma być oprocentowana na 1,8 proc. Efekt? Rzeczywisty zysk z lokat w 2019 r. będzie ujemny i wyniesie -1,24 proc. Oznacza to, że każdy 1 tys. zł wpłacony pod koniec tego roku na 12-miesięczny depozyt będzie po upływie tego czasu wart 11,24 zł mniej.

Pamiętajmy jednak, że przewidywania w tak odległym horyzoncie to wróżenie z fusów. Ostateczny wynik nie musi być aż tak zły. W międzyczasie warunki makroekonomiczne i rynkowe mogą się bowiem zmienić na korzyść klientów. Sęk w tym, że na razie się na to nie zanosi.

Maciej Kusznierewicz

Dodaj komentarz