Detaliczne listy zastawne mBanku są oprocentowane wg stopy referencyjnej NBP powiększonej o marżę. Wypłacają odsetki co kwartał. Trwają trzy lata, ale można pozbyć się ich wcześniej. Wyjaśniamy krok po kroku, jak je kupić w ofercie pierwotnej. Zastanawiamy się, czy to w ogóle opłacalne.

Instytucja zarządzana przez Cezarego Kocika poszła śladami PKO BP i jako druga na rynku zaproponowała tzw. zwykłym klientom listy zastawne. To obligacje zabezpieczone należnościami z tytułu kredytów hipotecznych oraz majątkiem emitenta. Tym formalnie jest mBank Hipoteczny, czyli spółka-córka w całości należąca do mBanku.

Obligacje hipoteczne mBanku dla Kowalskiego w szczegółach

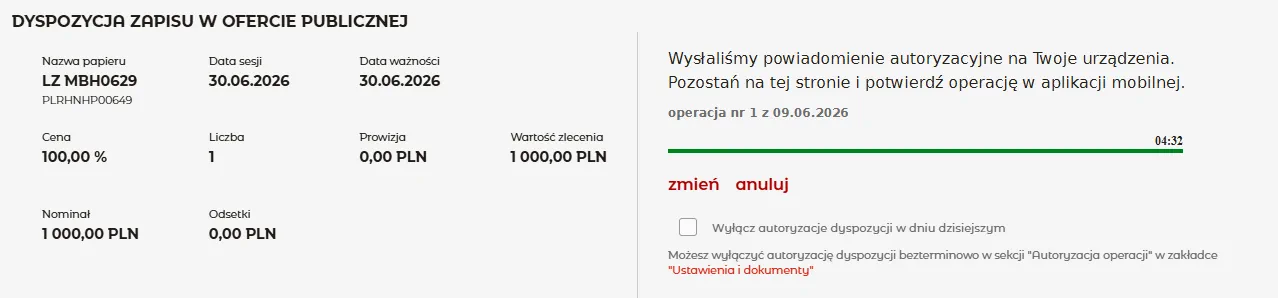

Subskrypcja na detaliczne listy zastawne mBanku trwa do 26 czerwca br. lub wyczerpania puli 500 mln zł. Przy czym bank zastrzegł sobie prawo jej zwiększenia do 1 mld zł. Przydział papierów nastąpi 30 czerwca.

Obligacje hipoteczne mBanku z serii D1 dla inwestorów indywidualnych mają trzyletni termin zapadalności. Emitent wykupi je 21 czerwca 2029 po cenie nominalnej.

Jednak do tego czasu w przeciwieństwie do obligacji oszczędnościowych ich wartość może się zmieniać. Dlatego na giełdzie będzie można pozbyć się ich wcześniej. Będzie to możliwe od 7 lipca br. Wtedy instrumenty trafią do obrotu na rynku Catalyst. Znajdziemy je po kodzie ISIN: PLRHNHP00649.

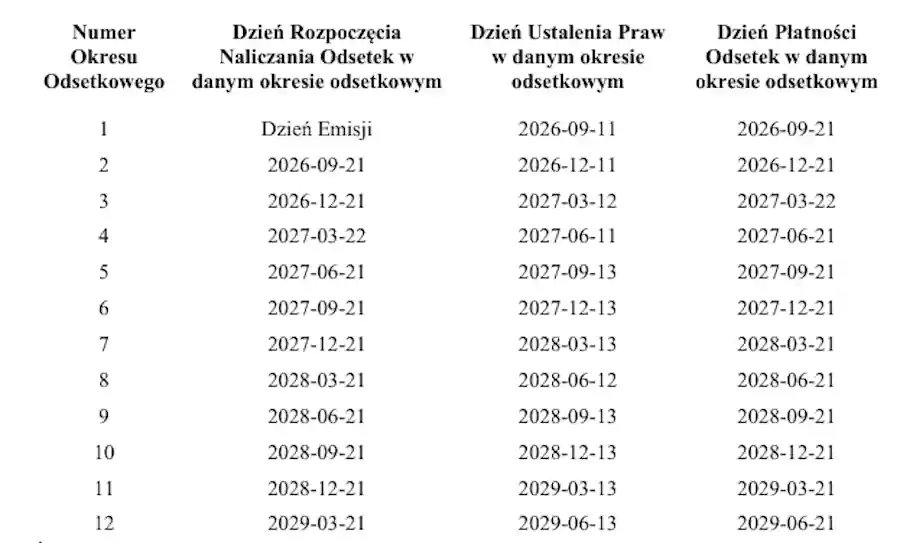

Oprocentowanie listów zastawnych mBanku w I okresie odsetkowym wynosi 4 proc. w skali roku. W kolejnych odpowiada ono stopie referencyjnej NBP powiększonej o 0,25 pkt proc. (co na dziś też daje 4 proc.). Odsetki są wypłacane kwartalnie.

Zgodnie z ostatecznymi warunkami emisji pierwszy raz nastąpi to 21 września br. Z tym że aby je otrzymać, trzeba mieć obligacje hipoteczne na rachunku maklerskim najpóźniej 11 września. Wówczas przypada dzień ustalenia praw do pożytków (odsetek). W kolejnych okresach odsetkowych obowiązuje identyczna zasada, że prawo do odsetek ustalane jest z 10-dniowym wyprzedzeniem.

Najważniejsze parametry listów zastawnych mBanku dla klientów detalicznych

| Nominał | 1000 zł |

| Minimalny zapis | 1 szt. |

| Limit | 500 szt. |

| Okres zapadalności | 3 lata |

| Możliwość wcześniejszej sprzedaży | tak (na giełdzie) |

| Oprocentowanie | 4% (w I okresie odsetkowym) stopa referencyjna NBP + 0,25 (w kolejnych okresach) |

| Wypłata odsetek | co kwartał |

| Zapisy | 8-26 czerwca 2026 |

| Wymagane konto maklerskie | tak (w BM mBanku) |

Gdzie i jak kupić detaliczne listy zastawne mBanku

Próg wejścia wynosi 1000 zł, bo tyle wynosi nominał jednej obligacji hipotecznej. Górny limit to właściwie planowana wielkość emisji, czyli 500 tys. szt.

Zapis na detaliczne listy zastawne mBanku odbywa się wyłącznie drogą internetową. Trzeba mieć konto maklerskie w Biurze Maklerskim mBanku.

Przy czym wystarczy darmowa usługa eMakler w ramach konta bankowego, np. eKonta do usług. To można otworzyć całkowicie zdalnie, potwierdzając tożsamość np. metodą na selfie albo dowodem osobistym z warstwą elektroniczną.

W chwili składania zapisu trzeba na rachunku maklerskim mieć odpowiednia kwotę równą iloczynowi nabywanych listów i ceny emisyjnej jednej obligacji. W przypadku bardzo dużego zainteresowania trzeba liczyć się z redukcją. To sytuacja, gdy inwestor nie otrzymuje tylu papierów, ile pierwotnie chciał nabyć.

Jak kupić detaliczne listy zastawne mBanku w ofercie pierwotnej – instrukcja

Oto krótka instrukcja, jak zapisać się na detaliczne listy zastawne mBanku:

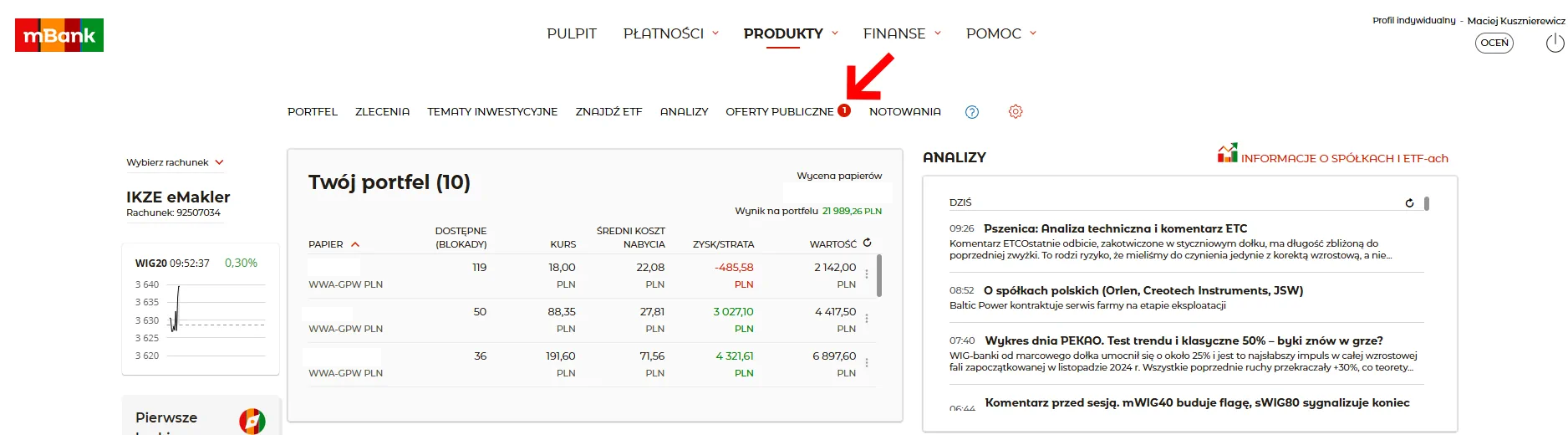

- Po zalogowaniu do konta osobistego przechodzimy do eMaklera

- Z górnej belki wybieramy oferty publiczne (przy nazwie zakładki powinna widnieć jedynka sygnalizująca nową ofertę)

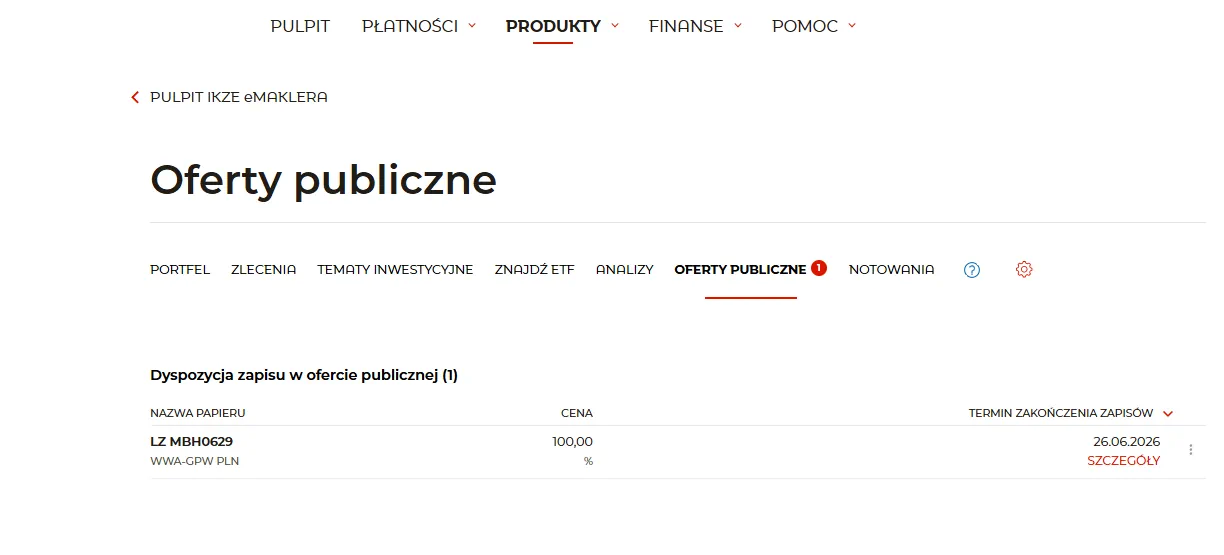

- Klikamy dostępny produkt

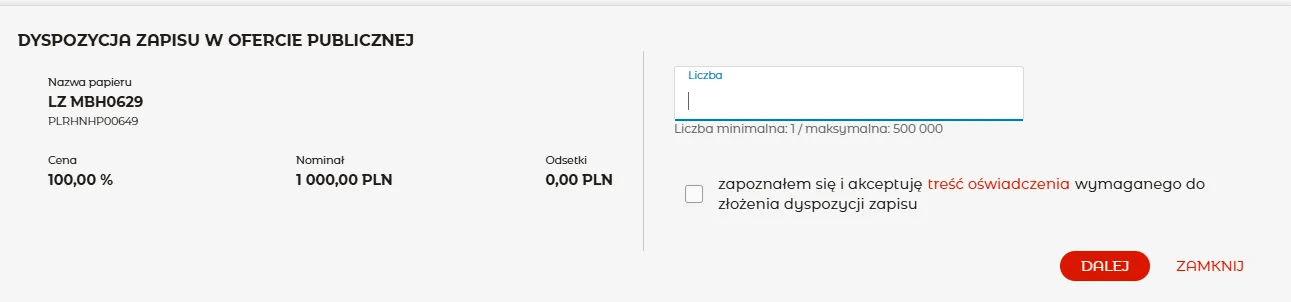

- Określamy liczbę obligacji, które chcemy nabyć

- Zaznaczamy i akceptujemy treść oświadczenia o ryzyku

- Potwierdzamy zlecenie

Zapis się powiedzie, jeśli na rachunku maklerskim mamy wystarczające do jego opłacenia środki. Nie można złożyć rezerwacji i później opłacić zlecenia.

Obligacje hipoteczne mBanku a obligacje skarbu państwa

Czy listy zastawne mBanku to dobra inwestycja, skoro trwające tyle samo obligacje oszczędnościowe skarbu państwa dają więcej (4,4 proc. vs 4 proc.)? Zauważmy, że te pierwsze mają oprocentowanie zmienne uzależnione od ceny pieniądza ustalanej przez RPP. Natomiast kupon tych drugich jest stały.

Zatem obligacje hipoteczne bardziej się opłacają przy rosnących stopach procentowych lub perspektywie ich podwyżek. Natomiast trzyletnie obligacje detaliczne – odwrotnie, gdy koszt kapitału spada lub będzie spadać.

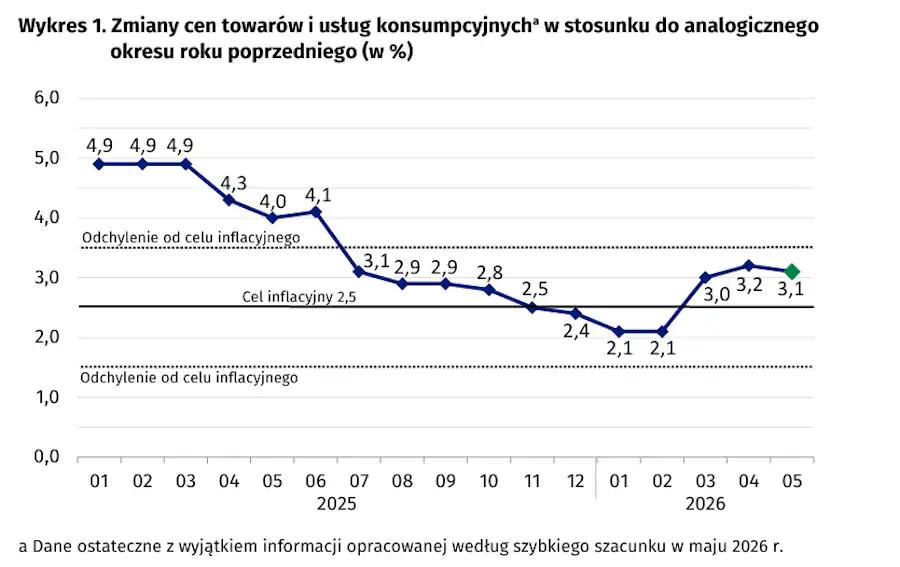

Sęk w tym, że obecnie nie sposób przewidzieć, co wydarzy się w ciągu tych trzech lat. Jeszcze na początku roku inflacja w Polsce zeszła poniżej celu RPP i uczestnicy rynku spodziewali się dalszego cięcia kosztu kapitału. Jednak wybuch wojny Izraela i USA przeciw Iranowi wszystko zmienił.

Tempo wzrostu cen przyspieszyło do górnego pasma odchyleń. Pojawiły się obawy, że taki stan potrwa dłużej, co skłoni RPP do podwyżek stóp. Aczkolwiek na razie nie spełniły się warunki, które wedle prezesa NBP uzasadniałyby taki ruch.

Na pewno oba instrumenty są dobrym sposobem na zdywersyfikowanie swoich oszczędności. Co prawda obligacje skarbowe cechuje najwyższe bezpieczeństwo, ale sytuacja finansowa mBanku nie wskazuje na to, że w najbliższej przyszłości miałby on wpaść w poważne tarapaty.

Jego długoterminowy rating nadany przez agencję Fitch wynosi bowiem A- z perspektywą stabilną. Natomiast rating jego listów zastawnych (aczkolwiek nie tych omawianych) ma ocenę AA- z perspektywą stabilną.

Jeśli wolimy papiery o podobnej do obligacji hipotecznych konstrukcji oprocentowania, możemy wybrać roczne lub dwuletnie obligacje skarbowe. Z wyjątkiem pierwszego okresu odsetkowego oprocentowanie tych pierwszych odpowiada stopie referencyjnej NBP (obecnie to 3,75 proc., a w pierwszym miesiącu – 4 proc.), a drugich – stopie referencyjnej NBP powiększonej o 0,15 (odpowiednio: 3,9 proc. i 4,15 proc.). W obu przypadkach wypłata odsetek odbywa się co miesiąc.

Maciej Kusznierewicz

{kind=link}

Dodaj komentarz