Widać pierwsze efekty pandemii COVID-19 w branży finansowej. W I kwartale zyski banków zmalały w ujęciu rocznym z 2,8 do 1,5 mld zł. Stało się tak głównie z powodu drastycznej utraty wartości kredytów i wzrostu rezerw na kolejne kłopoty klientów ze spłatą zobowiązań.

Z opublikowanych przez NBP danych wynika, że w I kwartale br. banki zarobiły łącznie 1,5 mld zł. W porównaniu z analogicznym okresem 2019 oznacza to spadek o 48,5 proc., tj. o prawie 1,4 mld zł. Jeszcze gorzej statystyki te wyglądają w zestawieniu z okresem styczeń-marzec 2018, gdy zyski banków sięgnęły 3,4 mld zł.

Odpisy i rezerwy uderzają w zyski banków

Skąd ten spadek tegorocznej zimy? Oczywiście najważniejszą przyczyną jest pandemia koronawirusa.

Z powodu kłopotów w obsłudze kredytów przez przedsiębiorstwa i osoby fizyczne instytucje finansowe dokonały odpisów w wysokości 3,25 mld zł. To o 54 proc. więcej niż przed rokiem (2,1 mld zł). W samym tylko marcu nastąpiła utrata wartości kredytów na 1,93 mld zł, gdy w tym samym miesiącu roku poprzedniego – 0,77 mld zł.

Do tego wzrosły rezerwy na przyszłe problemy klientów ze spłatą zobowiązań. Za okres od stycznia do marca ich wartość sięgnęła 449 mln zł, czyli trzy razy więcej niż rok temu (143 mln zł). Przy czym w styczniu i lutym banki rozwiązały rezerwy na 104 mln zł. To oznacza, że jedynie w marcu, gdy rząd zaczął wprowadzać lockdown, dokonały odwrotnej operacji na kwotę 553 mln zł.

Zyski banków pomniejszyła także wyższa składka na BFG, którą zwyczajowo księguje się zimą. Sektor ma z tego tytułu wpłacić 3,175 mld zł, tj. o 384 mln zł (14 proc.) więcej w porównaniu do 2019 r.

Przypomnijmy, że w całym 2019 sektor zarobił 14,2 mld zł. Było to najwięcej od 2014 r. Ale w ostatnich 15 latach tylko raz zyski banków spadły poniżej 10 mld zł. Stało się tak w 2009 r., czyli w czasie poprzedniego ogólnoświatowego kryzysu finansowego. Dochody rosły mimo coraz to nowych obciążeń nakładanych na branżę…

Rosną opłaty i prowizje, a spada oprocentowanie lokat

Co ciekawe o prawie 0,5 mld zł (3 proc.) wzrosły przychody odsetkowe banków. Ceny kredytów praktycznie stały w miejscu, więc należy założyć, że więcej klientów zaciągnęło długi.

W górę o 0,5 mld zł poszły również przychody z opłat i prowizji. Innymi słowy więcej płaciliśmy za konta, karty, wypłaty z bankomatów.

Koszty administracyjne ukształtowały się na tym samym poziomie co rok temu. Co prawda więcej (o 75 mln zł) wydały na pensje, ale zaoszczędziły (50 mln zł) na pozostałych kosztach administracyjnych, np. utrzymaniu placówek, których systematycznie ubywa.

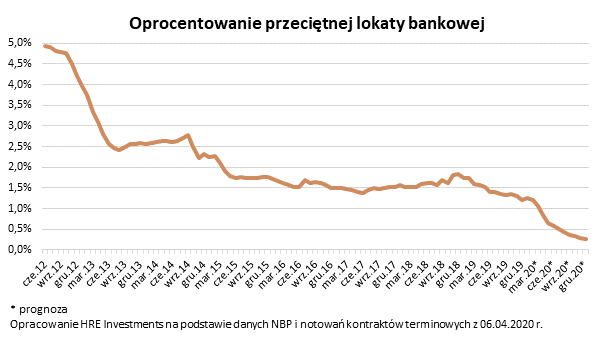

Z drugiej strony o 0,3 mld zł (7 proc.) bankom spadły koszty odsetkowe, którymi są odsetki od depozytów klientów. Przed rokiem średnie oprocentowanie lokat i kont oszczędnościowych przekraczało 0,9 proc., w tym znajdowało się bliżej 0,7 proc. Przy kwotach rzędu 1,2 bln zł, bo tyle wynoszą depozyty bieżące i terminowe klientów indywidualnych i firm, nawet tak niewielka różnica ma znaczenie.

Maciej Kusznierewicz

Dodaj komentarz