Choć w większości miast wojewódzkich nieruchomości są już droższe niż na szczycie hossy z lat 2007-2008, realnie wciąż płacimy za nie mniej. Mimo dynamicznie rosnących cen lokali, bańka na rynku mieszkań na razie nie występuje. Dlaczego?

Wedle najnowszych danych NBP ceny nieruchomości używanych w 12 z 16 miast wojewódzkich przekroczyły historyczne rekordy z lat 2007-2008 (wyjątki to: Warszawa, Kraków, Poznań i Wrocław). Za lokale mieszkalne trzeba zapłacić najwięcej w historii. Czy w związku z tym możemy mówić, że nastała bańka na rynku mieszkań, która grozi załamaniem, tj. drastyczną przeceną? Czy stawki za metr są oderwane od rzeczywistości, tj. fundamentów gospodarczych?

Bańka na rynku mieszkań – za i przeciw

Taką opinię wyraża wiele osób mocniej i słabiej związanych z branżą nieruchomości, w tym inwestorzy w mieszkania na wynajem. Wynika ona z dynamiki wzrostu średnich cen transakcyjnych, która od kilku kwartałów oscyluje wokół 10 proc. (jak wynika ze statystyk banku centralnego, w III kw. stawki urosły średnio o 12 proc. w skali kraju).

Mimo to popyt na lokale mieszkalne nie słabnie. Potwierdzają to dane BIK o średniej kwocie wnioskowanego kredytu hipotecznego (283 tys. zł w październiku, tj. + 10 proc. r/r) i liczbie klientów nim zainteresowanych (385,4 tys. osób w okresie styczeń – październik br., czyli o 21,6 tys. więcej niż w tym samym okresie przed rokiem).

| ↓Miasto || Cena z mkw.→ | III kw. 2019 [zł] | szczyt ostatniej hossy [zł] | różnica [zł] | szczyt ostatniej hossy przypadł na |

|---|---|---|---|---|

| Poznań | 6230 | 6357 | -127 | I kw. 2008 |

| Szczecin | 5409 | 4794 | +615 | III kw. 2008 |

| Opole | 5004 | 3967 | +1037 | IV kw. 2007 |

| Białystok | 5315 | 4637 | +678 | IV kw. 2007 |

| Bydgoszcz | 5050 | 3984 | +1066 | II kw. 2008 |

| Katowice | 4749 | 3968 | +781 | II kw. 2008 |

| Warszawa | 8955 | 9137 | -182 | III kw. 2007 |

| Zielona Góra | 4354 | 3492 | +862 | I kw. 2008 |

| Wrocław | 6858 | 6862 | -4 | III kw. 2007 |

| Łódź | 4708 | 4160 | +548 | I kw. 2008 |

| Olsztyn | 5107 | 4938 | +169 | IV kw. 2007 |

| Kraków | 7135 | 7309 | -174 | II kw. 2007 |

| Trójmiasto (śr. artym. Gdańsk + Gdynia) |

7493 | 6294 | +1199 | Gdańsk: IV kw. 2007 Gdynia: I kw. 2008 |

| Lublin | 5565 | 4890 | +675 | II kw. 2008 |

| Kielce | 4345 | 4127 | +218 | II kw. 2008 |

| Rzeszów | 5708 | 4424 | +1284 | IV kw. 2007 |

| Opracowanie: ObiektywneFinanse.pl na podstawie danych NBP | ||||

Jednak eksperci zwracają uwagę na kilka czynników, które sprawiają, że obecna sytuacja jest inna niż ta sprzed 12 lat. Są to:

- inflacja,

- wzrost wynagrodzeń,

- niższe stopy procentowe,

- wskaźnik pensja do średniej ceny mkw. mieszkania.

Innymi słowy: choć ceny mieszkań nominalnie przekroczyły już szczyty z poprzedniej dekady, realnie są niższe, bo więcej zarabiamy, a kredyty hipoteczne są tańsze i możemy bardziej się zadłużyć (pożyczyć większą kwotę). W dodatku inflacja sprawiła, że wartość pieniądza jest niższa niż w 2007 r.

Ceny mieszkań a inflacja

W ciągu ostatnich 12 lat ceny zwiększyły się o statystycznie o 20,7 proc. Jak się to ma do cen nieruchomości? Prześledźmy to na przykładzie.

W III kwartale br. za metr używanego mieszkania w sześciu największych metropoliach trzeba było dać średnio 7362 zł, a 12 lat temu – 6965 zł. Jednak spadek wartości pieniądza w czasie sprawił, że dzisiejsza stawka odpowiada kwocie 5838 zł z 2007 r.

W 10 pozostałych miastach wojewódzkich kulminacja poprzednich wzrostów przypadła na połowę 2008 r. Wtedy trzeba było wydać przeciętnie 4316 zł. Obecnie średnia stawka wynosi 5131 zł, ale realnie wynosi ona 4197 zł.

W sześciu największych ośrodkach z wyłączeniem stolicy (Kraków, Łódź, Trójmiasto, Wrocław, Poznań, Szczecin) w końcówce 2007 r. używane mieszkanie kosztowało średnio 5878 zł za mkw. Minionego lata było to przeciętnie 6472 zł, czyli 5312 zł po uwzględnieniu inflacji.

– Ceny mieszkań musiałyby wzrosnąć jeszcze o około 10-15 proc., aby realnie były na poziomie ze szczytu ostatniej hossy – tłumaczy Bartosz Turek, analityk HRE Investments.

Wyższe wynagrodzenia to większa dostępność mieszkań

W porównaniu do 2007 r. więcej zarabiamy. Od tamtego czasu średnia krajowa zwiększyła się nominalnie o 83 proc. (z 2691 do 4932 zł brutto), a realnie – o 47 proc. (dane GUS). Oczywiście, przeciętne wynagrodzenie w gospodarce narodowej jest bardzo kontrowersyjnym wskaźnikiem.

Znacznie bardziej miarodajna jest mediana. Ta w latach 2008-2019 również wzrosła – mniej więcej o 2/3 (nominalnie z 2615 do 4338 zł brutto).

Tańsze są również kredyty mieszkaniowe. Pod koniec poprzedniej dekady średnie oprocentowanie długu zabezpieczonego hipoteką wahało się w przedziale 6-9 proc. Wedla danych ZBP jest to ok. 4 proc. W efekcie skoro więcej zarabiamy i taniej pożyczamy, nasza zdolność kredytowa jest większa.

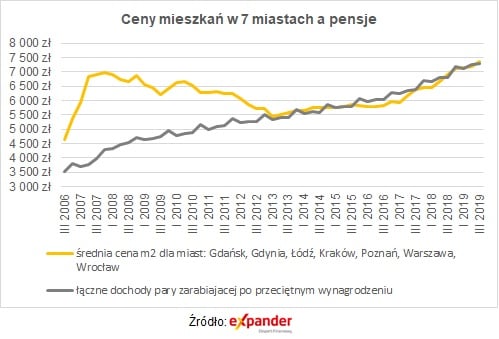

Jak wyliczył Expander, w 2008 r. na 50-metrowe mieszkanie w siedmiu największych metropoliach trzeba było przeznaczyć 180 średnich miesięcznych pensji netto. Obecnie – 101 wypłat.

Jednak w ostatnich latach dostępność lokali mierzona tym wskaźnikiem się pogarsza. W 2017 r. takie lokum odpowiadało równowartości 95 wynagrodzeń.

– Choć ceny mieszkań rosną dynamicznie, to dobra sytuacja finansowa gospodarstw domowych czy tonowana przez banki i KNF akcja kredytowa, stanowią zdrowszy niż przed ponad dekadą fundament rodzimego rynku mieszkaniowego – podsumowuje Bartosz Turek.

Maciej Kusznierewicz

Dodaj komentarz