Po uwzględnieniu inflacji zakładane w rodzimych bankach lokaty są najmniej opłacalne spośród tych z całej Unii Europejskiej. Dopisywane do nich odsetki nie pokrywają tempa wzrostu cen. W efekcie pieniądze Polaków tracą na wartości najszybciej na tle konsumentów ze wszystkich krajów członkowskich.

Pandemia koronawirusa wywołała kryzys gospodarczy, o którym świadczy np. ujemne tempo wzrostu PKB (-7,9 proc. w II kwartale wg GUS-u). W odpowiedzi na to Rada Polityki Pieniężnej przeprowadziła wiosną serię cięć stóp procentowych (z 1,5 do 0,1 proc.), co pociągnęło za sobą spadek oprocentowania depozytów.

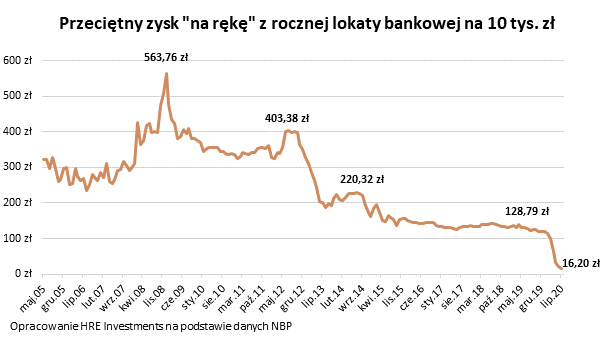

Coraz niższe oprocentowanie lokat

Wedle ostatnich danych NBP na lokacie rocznej banki płacą średnio 0,2 proc. brutto w skali roku. Od tego trzeba odjąć podatek Belki, co daje stawkę 0,16 proc. W lutym, jeszcze przed epidemią, było to 1,41 proc. (1,14 proc. na czysto). Z tym że oprocentowanie lokat malało jeszcze przed wybuchem COVID-19, choć działo się to dużo wolniej niż po wiosennych obniżkach stóp procentowych.

Jednocześnie od końca ub.r. inflacja utrzymuje się na podwyższonym poziomie. Podawana przez GUS średnia za siedem miesięcy tego roku wynosi 3,7 proc. Zawyżają ją wysokie odczyty z I kwartału, gdy ceny rosły wtedy mocno powyżej 4 proc.

Inflacja w praktyce oznacza to, że za tę samą kwotę możemy kupić mniej niż 12 miesięcy wcześniej. Przy niskim oprocentowaniu lokat dzieje się tak nawet wtedy, gdy z banku otrzymujemy odsetki od trzymanego tam depozytu pieniężnego. Innymi słowy: mimo że nominalnie mamy więcej pieniędzy (wkład + odsetki z lokaty), realnie mają one mniejszą niż w przeszłości siłę nabywczą. W ten sposób tracą one na wartości.

Polskie lokaty bankowe na tle unijnych

Pośrednik kredytowy Expander zbadał, jak Polska wypada na tym polu w Unii Europejskiej. Porównał średnie oprocentowanie depozytów na 12 miesięcy z inflacją raportowaną przez Eurostat. Tutaj należy się wyjaśnienie, że unijny urząd statystyczny mierzy wzrost cen dóbr konsumpcyjnych (HICP) nieco inaczej niż rodzimy GUS.

Chodziło o pokazanie rentowności depozytów. Okazuje się, że w naszym kraju jest ona najniższa w całej UE i wynosi -3,38 proc. Polskie lokaty nie dość, że realnie przynoszą straty, to w dodatku są najgorsze w Europie.

Wszystko przez drugą najwyższą we Wspólnocie inflację. Ta wg Eurostatu wyniosła w lipcu 3,7 proc. (nasz GUS podawał 3 proc.). Wyższa była jedynie na Węgrzech (3,9 proc.).

Oprócz Polski ujemna rentowność depozytów bankowych występuje jeszcze w 13 krajach członkowskich. W najkorzystniejszym położeniu są konsumenci oszczędzający w Grecji, na Cyprze i w Estonii. Tam z powodu deflacji realne oprocentowanie lokat oscyluje wokół +2 proc.

Ciekawie jest w stowarzyszonej z UE Szwajcarii. U Helwetów nominalne odsetki od depozytów są ujemne (-0,17 proc.), czyli płaci się bankom za możliwość przechowywania w nich pieniędzy. Jednak deflacja (-1,2 proc.), czyli malejące ceny w sklepach, powoduje, że per saldo wychodzi się na tym na plus. Oznacza to, że po potrąceniu opłat bankowych środki zyskują na wartości (średnio +1,04 proc.).

Pod względem wysokości nominalnego oprocentowania depozytów rocznych plasujemy się nieco poniżej średniej unijnej, która wynosi 0,33 proc. brutto. Obecnie najlepsze lokaty roczne proponują banki w Rumunii (2,1 proc.) i Holandii (1,06 proc.).

Maciej Kusznierewicz

Dodaj komentarz