Po dwukrotnej podwyżce stóp procentowych przez RPP kolejne banki zwiększają oprocentowanie lokat lub kont oszczędnościowych. Na razie większość ruchów dotyczy ofert promocyjnych, ale nawet na nich stawki sięgnęły poziomów sprzed pandemii.

Wydłuża się lista banków, które po dwóch podwyżkach stóp procentowych NBP podniosło oprocentowanie lokat lub kont oszczędnościowych. Ostatnio takie ruchy wykonały Nest Bank oraz Bank Millennium.

W tym pierwszym zarobimy nawet 3 proc. w skali roku. To stawka niewidziana na rynku od czasów przepandemicznych.

Oprocentowanie lokat goni koszt pieniądza

W październiku i na początku listopada Rada Polityki Pieniężnej podjęła decyzję o podniesieniu kosztu pieniądza. Wskutek tego stopa referencyjna najpierw zwiększyła się o 40 pb, a niedawno – o kolejne 75 pb.

Dziś ma więc ona wartość 1,75 proc. Jeszcze we wrześniu było to 0,1 proc., czyli 165 pb mniej. W górę poszły również stawki na rynku międzybankowym, czyli wskaźniki WIBOR i WIBID. Z tym że te zaczęły rosnąć już wcześniej, wraz z presją inwestorów na RPP w związku z coraz większą inflacją. Dynamika cen jest najwyższa od ponad 20 lat.

Zwykle wzrost stóp procentowych z kilkumiesięcznym opóźnieniem przekłada się na wyższe oprocentowanie lokat. Teraz banki też zbytnio nie garną się do zwiększania odsetek standardowych. Choć zdarzają się wyjątki. Należą do nich Toyota Bank oraz Inbank.

Dlaczego tak się dzieje? Dzięki temu – przy rosnących cenach kredytów – instytucje finansowe mogą wypracować większe zyski. Opublikowane wyniki za III kwartał w większości przewyższyły prognozy analityków.

– Generalnie były one dobre. Banki w większości odnotowały lepsze niż oczekiwane przychody z odsetek oraz opłat i prowizji – mówi w rozmowie z „Pulsem Biznesu” Kamil Stolarski, szef działu analiz giełdowych w Santanderze.

– Zdecydowanie rzuca się w oczy poprawa marży odsetkowej i to jeszcze przed podwyżkami stóp procentowych. Wydaje się, że polski sektor bankowy wejdzie w rok 2022 w bardzo dobrej kondycji – dodaje cytowany przez gazetę Michał Konarski, analityk BM mBanku.

Poza tym banki wciąż wykazują dużą nadpłynność. W praktyce oznacza to, że nie potrzebują aż tak bardzo nowych środków od klientów.

Większe ożywienie widać w kategorii depozytów promocyjnych. Lista instytucji, które podniosły ich atrakcyjność (wysokość odsetek), wydłuża się niemal z tygodnia na tydzień. Zebraliśmy je w tabeli. Większość tych ofert zdecydowanie przewyższa średnią rynkową.

Banki, które w ostatnim czasie podniosły oprocentowanie depozytów

| Instytucja | Produkt | Stawka [w proc.] | Warunki |

| Toyota Bank | Lokata Plus 9 miesięcy | 2% (było: 0,5%) | – wymagany ROR, |

| Lokata Sprint 200 dni | 1,3% (wcześniej brak w ofercie) | – konieczne założenie ROR-u, | |

| Getin Bank | Elastyczne Konto Oszczędnościowe [otwieram wraz z ROR-em] | 1,7% (było: 0,5%) | – wymagany ROR, – nowe środki, – max 100 tys. zł, – wyższe oprocentowanie przez trzy miesiące |

| Lokata na Nowe Środki 12 miesięcy [zakładam] | 2% (było: 1,2%) | – nowe środki, – max 180 tys. zł | |

| ING Bank Śląski | Otwarte Konto Oszczędnościowe [otwieram wraz z ROR-em] | 1,5% (było: 0,05%) | – wymagany ROR, – nowy klient lub nowe środki, – max po 100 tys. zł dla obu grup klientów, – wyższe oprocentowanie przez |

| Alior Bank | Konto Mega Oszczędnościowe [otwieram wraz z ROR-em] | 1,7% (było 0,5%) | – wymagany ROR i comiesięczny wpływ 2 tys. zł, – max 100 tys. zł, – wyższe oprocentowanie przez trzy miesiące |

| Inbank | Lokata 1 miesiąc [zakładam] | 1,6% (był 1%) | |

| Bank Millennium | Konto Oszczędnościowe Profit [otwieram wraz z ROR-em] | 1,5% (było 0,5%) | – wymagany ROR, – nowe środki, – wyższe oprocentowanie przez dwa miesiące |

| Santander Consumer Bank | Rachunek oszczędnościowy [zakładam online] | 1,6% (było: 0,7%) | – nowe środki, – max 200 tys. zł |

| Bank Pocztowy | Konto oszczędnościowe | 2% (było: 0,01%) | – nowy klient, – wymagany ROR, – max 10 tys. zł, – wyższe oprocentowanie przez trzy miesiące |

| Nest Bank | Lokata Witaj 6 miesięcy | 4% (było 2,1%) | – nowy klient, – wymagany ROR i comiesięczny wpływ wynagrodzenia, – max 10 tys. zł. |

Opracowanie: ObiektywneFinanse.pl. Stan na 23.01.2022

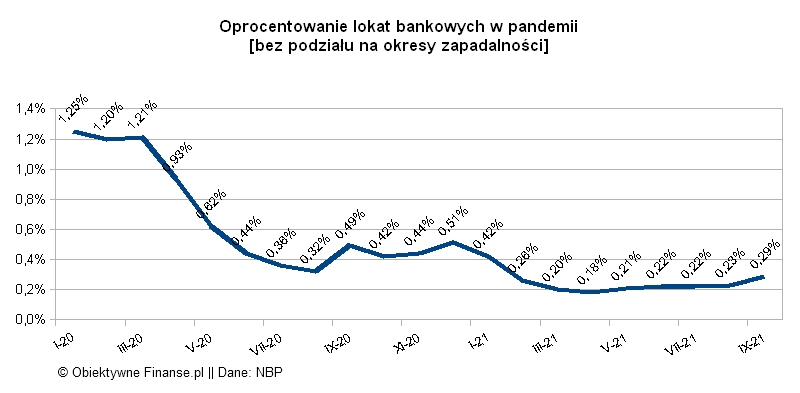

Z danych NBP wynika, że oprocentowanie lokat osiągnęło historyczne minimum w kwietniu br. Wówczas na przeciętnym depozycie terminowym można było zarobić 0,18 proc. w skali roku.

Wedle ostatnich dostępnych statystyk (wrzesień) banki proponowały średnio 0,29 proc. Rok temu przeciętny kupon opiewał na 0,44 proc. Tuż przed pandemią (luty 2020), gdy główna stopa NBP wynosiła jeszcze 1,5 proc., na przeciętnej lokacie można było zarobić 1,2 proc. brutto.

Maciej Kusznierewicz

Dodaj komentarz