Najwyższe od lat oprocentowanie lokat sprawia, że klienci ponownie chętnie lokują pieniądze w bankach. Co miesiąc deponują albo odnawiają depozyty opiewające na 55-60 mld zł, czyli trzykrotnie więcej niż w pandemii. Ponadto przesuwają środki z depozytów bieżących na terminowe. W rok skonwertowali tak 112 mld zł.

Podwyżki ustalanego przez RPP kosztu pieniądza wyraźnie przełożyły się na wyższe oprocentowanie lokat. W ciągu 12 miesięcy średnie stawki poszły w górę przeszło 18-krotnie. W efekcie zwiększył się też napływ pieniędzy do banków.

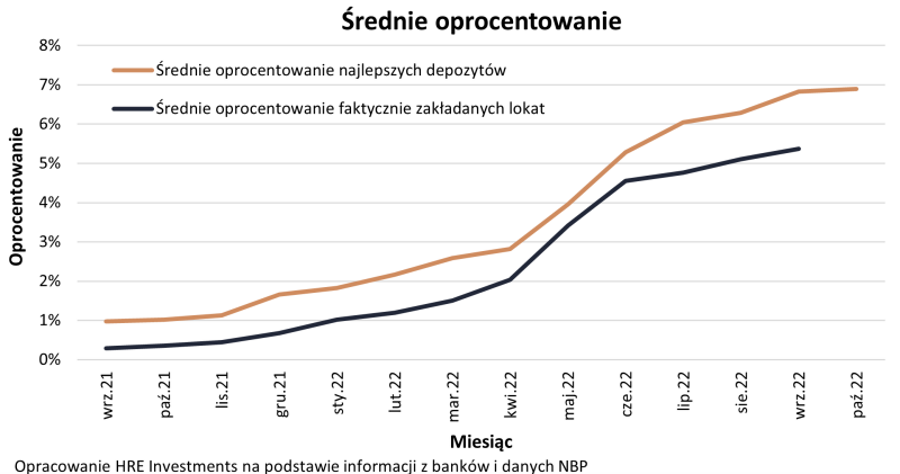

Oprocentowanie lokat najwyższe od prawie 14 lat

Wedle ostatnich danych NBP średnie oprocentowanie lokat (bez podziału na długość okresów umownych) wynosi 5,37 proc. w skali roku. To najwięcej od lutego 2009 r.

Na najlepszych depozytach terminowych można zarobić 8 proc. [zobacz najlepsze lokaty]. Rok temu instytucje finansowe proponowały przeciętnie 0,29 proc.

Jeszcze większą różnicę widać w przypadku depozytów bieżących. U progu ubiegłorocznej jesieni zapewniały one odsetki na poziomie 0,03 proc. Obecnie jest to 19 razy więcej – 0,57 proc. Przy czym te najatrakcyjniejsze dają zarobić 8 proc. [sprawdź ranking kont oszczędnościowych].

Gorsza wiadomość jest taka, że oprocentowanie lokat nie rośnie już tak dynamicznie jak jeszcze wiosną [zobacz szczegóły]. Wówczas przeciętne stawki zwiększały się o 0,5-1,4 pp. miesięcznie. W lecie tempo podwyżek spadło do 0,2-0,4 pp.

Zyskują lokaty terminowe, tracą konta osobiste i oszczędnościowe

Wzrost kuponów od depozytów wywołał dwie konsekwencje. Po pierwsze zwiększył się napływ nowych środków do banków.

Skala tego zjawiska przebiła już nawet poziom sprzed pandemii i obniżki stóp procentowych niemal do zera. Co miesiąc zakładamy lub odnawiamy depozyty terminowe opiewające na 55-60 mld zł.

Gdy cena pieniądza i oprocentowanie lokat utrzymywały się na historycznie niskim poziomie, deponowaliśmy w bankach trzykrotnie mniej niż dziś. Średnio było to ok. 20 mld zł miesięcznie, a pod koniec ubiegłorocznych wakacji – tylko 16-17 mld zł. Dlaczego tak mało?

Po prostu się to nie opłacało. Był okres (kwiecień 2021 r.), że na przeciętnym depozycie instytucje finansowe proponowały zaledwie 0,18 proc.

Drugim skutek wzrostu oprocentowania lokat jest zmiana struktury depozytów. Przesuwamy środki z nieobjętych kapitalizacją ROR-ów i mało dochodowych rachunków oszczędnościowych na lokaty terminowe. W ostatnim roku między tymi kategoriami przepłynęło 113 mld zł.

Niezmiennie najchętniej wybieramy depozyty trwające trzy miesiące. Z tym że na znaczeniu zyskały lokaty półroczne. Stało się tak kosztem depozytów o terminie zapadalności do 30 dni.

Maciej Kusznierewicz

{kind=link}

Dodaj komentarz