Gdy wydawało się, że najlepsza lokata na rynku zatrzyma się na poziomie 7,5 proc. w skali roku, Credit Agricole zaproponował 8 proc. Choć z oferty skorzystają tylko nowi klienci, jest ona symptomatyczna. Skąd ten ruch organizacji kierowanej przez Piotra Kwiatkowskiego i o czym on świadczy?

Wydawało się, że banki już nie będą znacząco podnosić oprocentowania lokat. Z jednej strony instytucje finansowe zostały obciążone ustawowymi wakacjami kredytowymi oraz innymi daninami, z drugiej – pojawiły się pogłoski o końcu cyklu podwyżek kosztu pieniądza przez RPP.

Od kilku tygodni najlepszą lokatę miał Nest Bank, który nowym klientom na półrocznym depozycie płacił 7,5 proc. w skali roku. Jednak Credit Agricole i BFF Banking Group przebiły tę ofertę.

Najlepsza lokata na rynku na 8% w Credit Agricole

Obecnie najlepsza lokata na rynku daje zarobić 8 proc. To depozyt trwający dziewięć miesięcy (270 dni). Jego limit kwotowy wynosi 75 tys. zł. Jeśli tyle wpłacimy, otrzymamy już po potrąceniu podatku Belki odsetki w wysokości 3595 zł.

Zwykle jest tak, że najlepsza lokata na rynku ma swoje ograniczenia. Tak samo jest w Credit Agricole.

[Edytowany 21 grudnia] W Credit Agricole pojawiła się lokata mobilna na 10 proc.! Takiej stawki nie było w banku komercyjnym od co najmniej dekady. Sprawdź szczegóły.

Prawo założenia Lokaty Mobilnej na dobry początek przysługuje jego nowym klientom, którzy otworzą tam ROR. Od momentu zawarcia umowy mają 14 dni na uruchomienie depozytu.

Dyspozycję składają w aplikacji CA24 Mobile. W ten sam sposób otworzą też Konto dla Ciebie. Tożsamość potwierdzą, wykonując selfie oraz zdjęcie dowodu osobistego.

Depozyt można odnowić. Przy czym odbywa się to na standardowych warunkach, a te na dziś przewidują 4 proc.

Oprócz Lokaty Mobilnej całkiem korzystnie wypada też lokata na nowe środki. Do wyboru jest kilka wariantów czasowych. Przykładowo ten na trzy i sześć miesięcy daje zarobić 6 proc., a na rok i dwa lata – 7 proc.

Limit wpłat dla każdego okresu zapadalności wynosi 200 tys. zł. Z tym że aby założyć lokatę na nowe środki w Credit Agricole, trzeba udać się do placówki lub zadzwonić na infolinię.

»interesuje mnie najlepsza lokata na rynku«

Kolejne banki z lokatami na 8%

[Edytowany 8 września] Lokatę na 8 proc. założymy również w BFF Banking Group. W tym przypadku depozyt trwa trzy i sześć miesięcy. Chodzi o produkt, który nazywa się Locatą Facto. Ograniczeń kwotowych praktycznie nie ma.

[Edytowany 14 września] Lokatę na 8 proc. znajdziemy również w Getin Banku, który po rebrandingu stał się VeloBankiem. W tym przypadku jest to depozyt na 12 miesięcy (w wersji sześciomiesięcznej daje zarobić 7,5 proc.). Limit wpłat wynosi 180 tys. zł, które można podzielić na pięć depozytów. Nie trzeba zakładać konta osobistego, ale trzeba wpłacić nowe środki.

[Edytowany 18 września] Do grona instytucji oferujących lokatę na 8 proc. dołączył Bank Pekao. On też proponuje depozyt 12-miesięczny. Wymaga ulokowania nowych środków. Może to być nawet 1 mln zł. Jednak by skorzystać z oferty, trzeba fatygować się do oddziału i mieć lub otworzyć ROR, np. Konto Przekorzystne.

[Edytowany 20 września] Konkurencja się zwiększa. Lokatę z oprocentowaniem 8 proc. ma też Nest Bank. Chodzi o półroczną ofertę dla nowych klientów o nazwie Nest Lokata Witaj. Stawka obejmuje kwoty do 20 tys. zł. By z niej skorzystać, trzeba otworzyć darmowe Nest Konto i przez sześć miesięcy zasilać je min. 2 tys. zł oraz wykonywać trzy dowolne płatności (Blik, karta debetowa, przelew).

[Edytowany 28 września] Lokaty krótkoterminowe ze stawką 8 proc. zaproponował również PBS Ciechanów. Oferta dostępna jest zarówna dla nowych (ekstraLokata 3M), jak i obecnych (superLokata 3M) klientów. Depozyt zakłada się na trzy miesiące. Limit wpłat wynosi 400 tys. zł. Umowę można zawrzeć całkowicie przez internet. Przeczytaj, jak to zrobić w Polskim Banku Spółdzielczym w Ciechanowie.

Inne banki z lokatami na 8%

[Edytowany 25 listopada] mBank podniósł oprocentowanie lokaty półrocznej do 8 proc. w skali roku, a lokaty 12-miesięcznej – do 8,1 proc. Trzeba wpłacić nowe środki i mieć ROR, np. eKonto osobiste [załóż tutaj przez internet]. A jeśli mamy mKonto Intensive [tu można założyć przez całkowicie online], zarobimy jeszcze więcej: 8,1-8,2 proc. Limit kwotowy w każdym przypadku wynosi 500 tys. zł.

[Edytowany 25 listopada] Również Santander płaci 8 proc. Chodzi o miesięczną eLokatę zakładaną w systemie transakcyjnym lub aplikacji. Liczba lokat jest dowolna, ale łącznie można na nich ulokować 1 mln zł. Dostęp do bankowości elektronicznej można uzyskać, np. zakładając konto osobiste [załóż tutaj z premią 400 zł].

[Edytowany 29 listopada] Lokatę na 8,01 proc. znajdziemy w BOŚ Banku. Produkt nazywa się EKOlokatą Gwiazdkową.

Trwający trzy miesiące depozyt zakłada się w aplikacji albo systemie transakcyjnym. Teoretycznie ROR nie jest wymagany. Ale by mieć dostęp do bankowości elektronicznej, trzeba otworzyć konto osobiste lub oszczędnościowe. Na EKOlokacie Gwiazdkowej ulokujemy maksymalnie 500 tys. zł. Kwotę można rozłożyć na kilka depozytów.

ROR w Credit Agricole z premią i zwrotem za zakupy

Najlepsza lokata na rynku wymaga otwarcia konta osobistego. Nie musi to być złe rozwiązanie. Dlaczego?

Wykazując się aktywnością, można zdobyć premię sięgającą 555 zł. W tej kwocie 55 zł to bonus powitalny za wpływ na rachunek min. 300 zł, a reszta to money-back 3 proc. za 10 transakcji kartą / Blikiem / zegarkiem wypłacany przez 20 miesięcy po maksymalnie 25 zł.

Alternatywnie można zdobyć 300 zł za przeniesienie ROR-u do Credit Agricole (formalnościami zajmie się bank).

Konto dla Ciebie jest darmowe w utrzymaniu pod warunkiem wykonania plastikiem lub Blikiem jednej transakcji bezgotówkowej w miesiącu oraz zasileniu 1 tys. zł. Wówczas zyskuje się też darmowy dostęp do wszystkich bankomatów w kraju. W przeciwnym razie bank pobiera co miesiąc po 9 zł za ROR i kartą oraz 7 zł za każdą wypłatę z obcego urządzenia.

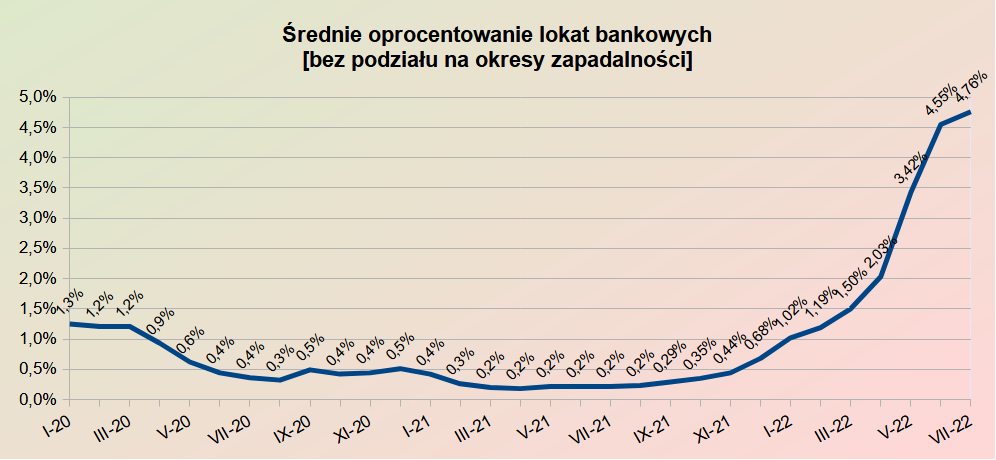

Co wpływa na oprocentowanie lokat

Dlaczego organizacja kierowana przez Piotra Kwiatkowskiego zdecydowała się przelicytować Nest Bank? Być może bank nie wierzy, że cykl podwyżek stóp procentowych NBP zbliża się ku końcowi.

Sierpniowy odczyt inflacji monitorowanej przez GUS okazał się bowiem wyższy od konsensu analityków (16,1 vs 15,4 proc.). Zdaniem Piotra Bujaka z PKO BP na początku 2023 r. dynamika wzrostu cen może oscylować wokół 20 proc. Wszystko za sprawą podwyżek taryf na ciepło i energię elektryczną. Może to skłonić RPP do dalszego zaostrzania polityki pieniężnej.

W związku z tym oczekiwania rynkowe zaczęły rosnąć. Odzwierciedla to znów idący w górę WIBOR, który przez kilka tygodni oscylował wokół 7 proc. Obecnie wspiął się do 7,15 proc. i rośnie praktycznie z dnia na dzień.

Dalsze poczynania tego organu w pewnym stopniu zależą też od ruchów największych banków centralnych świata, czyli Fedu i EBC. Ewentualne podwyżki stóp procentowych w USA i w strefie euro mogą być wywołać presję na Radę Polityki Pieniężnej.

Kolejne podwyżki kosztu pieniądza mogą pociągnąć za sobą dalszy wzrost oprocentowania depozytów. Niewykluczone, że za kilka miesięcy najlepsza lokata na rynku jeszcze zyska na atrakcyjności.

Maciej Kusznierewicz

{kind=link}

Dodaj komentarz