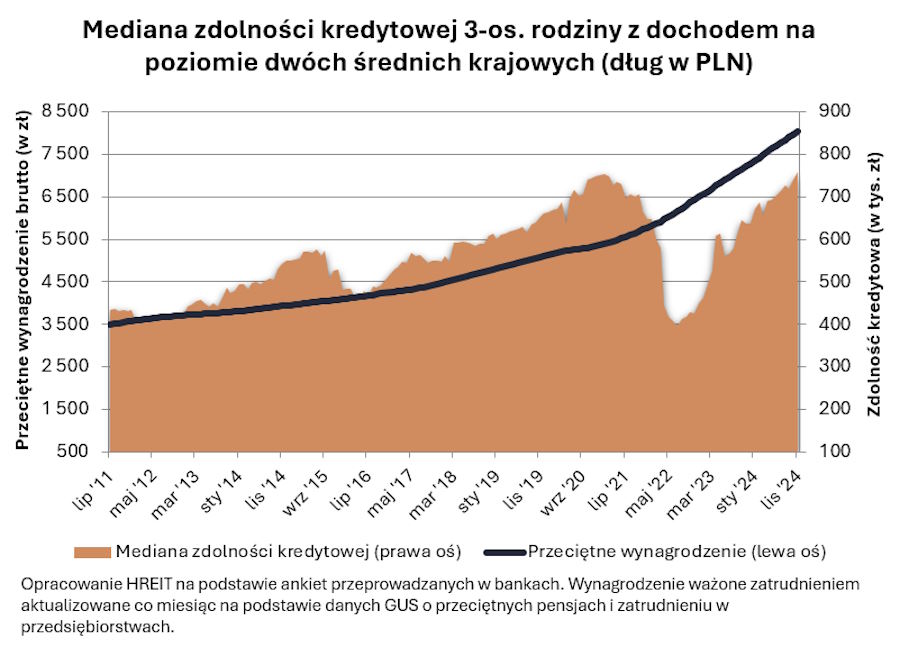

W ciągu nieco ponad dwóch lat hipoteczna zdolność kredytowa się podwoiła, zaliczając po drodze dwa ekstremalnie odmienne poziomy. Wzrost możliwej do pożyczenia kwoty na zakup mieszkania napędziło kilka czynników. Stało się tak, choć finansowanie w bankach pozostało relatywnie drogie.

Chcąc kupić mieszkanie, większość polskiego społeczeństwa musi zaciągnąć kredyt hipoteczny. Jego uzyskanie determinuje zdolność kredytowa, na którą z kolei w dużej mierze wpływa wielkość dochodów. Upraszczając: to, ile możemy pożyczyć w banku na zakup nieruchomości, zależy od naszych zarobków.

Wg firmy HREIT hipoteczna zdolność kredytowa osiągnęła rekordowym poziom. Stało się tak mimo wysokich stóp procentowych, czyli drogiego finansowania.

Znaczące różnice w zdolności kredytowej przy kredycie hipotecznym

W listopadzie 2024 ankietowane banki były skłonne pożyczyć modelowym* klientom 758 tys. zł. To największa kwota w historii badania prowadzonego od 2007. Poprzedni rekord pochodził z lutego 2021 i wynosił 753 tys. zł.

Przy czym ta wartość to mediana oznaczająca, że połowa badanych instytucji udzieliłaby przy tych samych założeniach mniejszego finansowania, a połowa – większego. A różnica potrafi być znacząca. Dlatego przymierzając się do zaciągnięcia kredytu na mieszkanie, warto porównywać oferty wielu podmiotów.

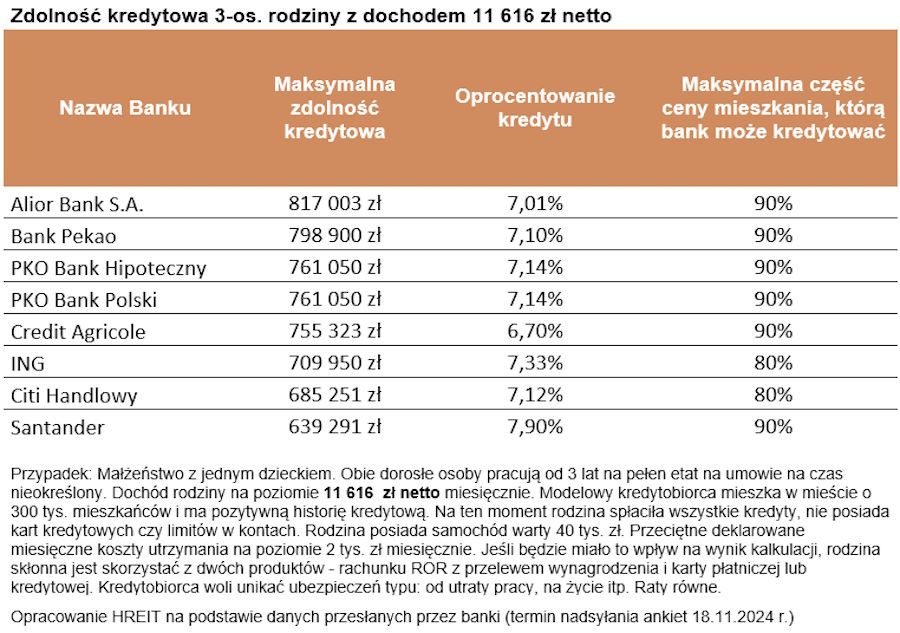

Przykładowo hipoteczna zdolność kredytowa w najbardziej hojnym Alior Banku wyniosła 817 tys. zł. Na przeciwległym biegunie znalazł się Santander z kwotą niewiele ponad 639 tys. zł. Rozpiętość sięgnęła więc 178 tys. zł, czyli 1/4.

Takie środki pozwoliłyby kupić większe lokum. O ile większe? Biorąc za wyznacznik dane NBP o średnich cenach mieszkań w miastach wojewódzkich – jeden średni (13 mkw.) lub duży (17-20 mkw.) pokój.

Oferty kredytów mieszkaniowych w poszczególnych bankach różnią się nie tylko dostępną kwotą, ale też oprocentowaniem. W tym przypadku mowa nawet o przeszło 1 pkt proc. (6,7 vs 7,9 proc.). Przy kwocie 755 tys. zł przekłada się to na 616 zł mniejszą ratę przy umowie na 30 lat i mniejszy całkowity koszt finansowania.

Dlaczego hipoteczna zdolność kredytowa rośnie

Od lipca 2022, gdy możliwości nabywcze klientów były najmniejsze w historii, hipoteczna zdolność kredytowa niemal się podwoiła (+91 proc. z 396 tys. zł). Złożyło się na to kilka czynników:

- Wzrost wynagrodzeń

W ciągu 28 miesięcy średnia krajowa poszła w górę o 27 proc. (z 4573 zł do 5808 zł netto). - Złagodzenie rekomendacji S

Od lutego 2023 w wyliczeniach zdolności kredytowej banki przyjmują mniejszy zakres (2,5 zamiast 5) ewentualnych podwyżek stóp procentowych. - Niższe oprocentowanie kredytów mieszkaniowych

W lipcu 2022 wynosiło przeciętnie 8,77 proc. w skali roku, a wg ostatnich danych NBP – 7,61 proc. - Mniejsza inflacja

Wg GUS-u inflacja w połowie 2022 sięgała 16 proc. Teraz to 5 proc. Wolniejszy wzrost cen oznacza, że koszty utrzymania, które pokrywamy dochodami, również zwiększają się wolniej.

Z punktu widzenia nabywców nieruchomości sytuacja byłaby jeszcze lepsza, gdyby nie duży wzrost cen mieszkań.

*Hipoteczną zdolność kredytową wyliczono dla rodziny 2+1 z dużego miasta (300 tys. mieszkańców) z dochodem na poziomie 11.616 zł netto miesięcznie, czyli dwóch średnich krajowych, i deklarowanymi kosztami utrzymania na poziomie 2 tys. zł miesięcznie. Modelowi klienci to osoby zatrudnione na umowę o pracę na czas nieoznaczony mający pozytywną historię w BIK-u oraz dysponujący samochodem wartym 40 tys. zł.

Dowiedz się, na jak duże mieszkanie cię stać, jeśli zarabiasz dwie średnie krajowe.

Maciej Kusznierewicz

Dodaj komentarz