Wpłata na konto bankowe w sklepie przy użyciu karty jest możliwa już w prawie 14 tys. miejsc, również poza miastami. Sieć punktów handlowo-usługowych świadczących usługę cash to card przewyższa o 1/7 liczbę wpłatomatów. Wyjaśniamy, o czym trzeba pamiętać, chcąc skorzystać z tego rozwiązania.

Wprowadzona w lutym 2020 usługa wpłata na kartę stała się bardziej dostępna. Do sklepów Żabka (10906 placówek) oraz salonów Empik i Papiernik (366 punktów) dołączyła bowiem sieć Dino (2572 sklepy).

[Aktualizacja 25 kwietnia 2025] Od kwietnia z usługi cash to card skorzystamy również w sklepach Netto (678 sklepów).

Wpłata na konto bankowe w sklepie a we wpłatomacie

Dzięki temu wpłata na konto bankowe przy okazji zakupów jest już możliwa w ponad 13,8 tys. miejsc w całym kraju. To o 1/7 więcej niż liczba obsługiwanych przez banki i operatorów niezależnych urządzeń do samodzielnego deponowania gotówki. Wg informacji serwisu Cashless na koniec września br. funkcjonowało bowiem 12116 wpłatomatów (wg NBP było ich ok. 500 mniej).

Ponadto za sprawą lokalizacji sklepów Dino wpłata na konto bankowe w sklepie jest możliwa także w mniejszych miejscowościach. Pozwala też na przetransferowanie bilonu.

Od strony operatora usługa wpłata na kartę jest bezpłatna i dostępna w godzinach otwarcia placówek, czyli nawet do późnych godzin wieczornych (22:30-23). Z tym że niektóre instytucje pobierają za nią opłatę. Tak jest np. w Banku Pekao (2 zł od transakcji).

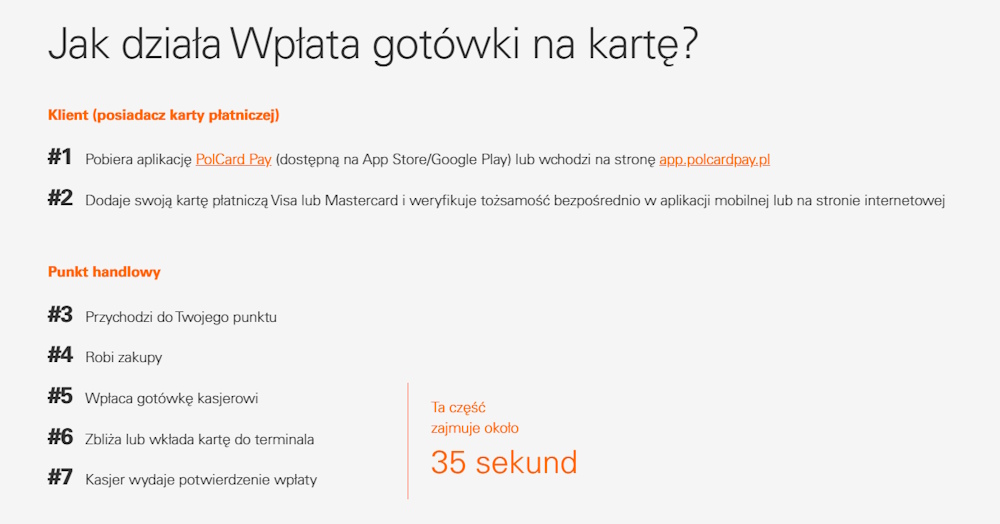

Z wpłaty na konto w sklepie mogą z niej skorzystać użytkownicy kart Visa i Mastercard wydanych przez większość banków z wyjątkiem Citi Handlowego. Jednak najpierw muszą zrobić zakupy w danym sklepie.

Ponadto muszą zostać zweryfikowani przez kasjera. W tym celu podają: imię i nazwisko, PESEL, serię, numer oraz datę ważności dokumentu tożsamości, które sprzedawca wprowadza do systemu. To wymóg wynikający z ustawy AML, czyli o przeciwdziałaniu praniu pieniędzy i finansowaniu terroryzmu.

Alternatywą jest użycie aplikacji Polcard Pay. Zresztą zaleca to sam Fiserv, czyli agent rozliczający transakcje i właściciel marek Polcard oraz First Data.

–Skorzystanie z aplikacji zdecydowanie podniesie bezpieczeństwo danych osobowych, które wpłacający musi podać kasjerowi. Z pewnością również przyspieszy całą operację – mówią przedstawiciele Fiserv.

Natomiast weryfikacja tożsamości użytkownika wpłatomatu odbywa się poprzez przyłożenie lub włożenie przez niego karty do czytnika umieszczonego w maszynie.

W obu przypadkach transakcję zatwierdza się PIN-em. Otrzymuje się też wydruk z potwierdzeniem operacji i jej szczegółami (kwota, miejsce, data i godzina, numer transakcji, kod autoryzacyjny).

Ograniczenia usługi cash to card

Czym jeszcze różni się wpłata na konto bankowe w sklepie od zdeponowania gotówki w urządzeniu samoobsługowym? Limitem kwotowym operacji.

Robiąc zakupy w Empiku albo Dino, klient może przetransferować na swój rachunek jednorazowo oraz w ciągu dnia 1000 zł, w Żabce – połowę tej kwoty, czyli 500 zł. Są to ograniczenia dla jednej karty.

Jeśli ktoś chciałby wpłacić na ROR więcej, musiałby użyć innego instrumentu płatniczego. Z tym że wtedy środki zostaną zaksięgowane na innym koncie (na tym, z którym powiązana jest używana w transakcji karta).

W przypadku wpłatomatów limity wyznaczane są raczej w sztukach. Chodzi o to, że maszyna jest w stanie jednorazowo przeliczyć określoną liczbę banknotów (40-200 szt.). Natomiast ograniczeń kwotowych jako takich nie ma. Użytkownik w ciągu jednego dnia może wykonać dowolną liczbę wpłat na konto przy użyciu tego samego plastiku.

Wg danych NBP w II kwartale 2024 klienci banków skorzystali z wpłatomatów 25,5 mln razy. Zdeponowali w ten sposób 62,8 mld zł. Zatem jedna operacja wpłaty na konto w maszynie samoobsługowej opiewała średnio na 2460 zł.

Jaka jest popularność usługi cash to card, czyli wpłaty na konto w sklepie? Fiserv nie udostępnia takich danych. Zapewnia jedynie, że usługa cieszy się dużym zainteresowaniem.

Maciej Kusznierewicz

Dodaj komentarz