Dobra sytuacja gospodarcza sprzyja zaspokajaniu potrzeb konsumpcyjnych, czego dowodzi rosnący w I połowie 2025 popyt na pożyczki krótkoterminowe i ratalne udzielane przez firmy niebankowe. Z drugiej strony całkiem spora grupa osób łata w ten sposób dziury w domowym budżecie.

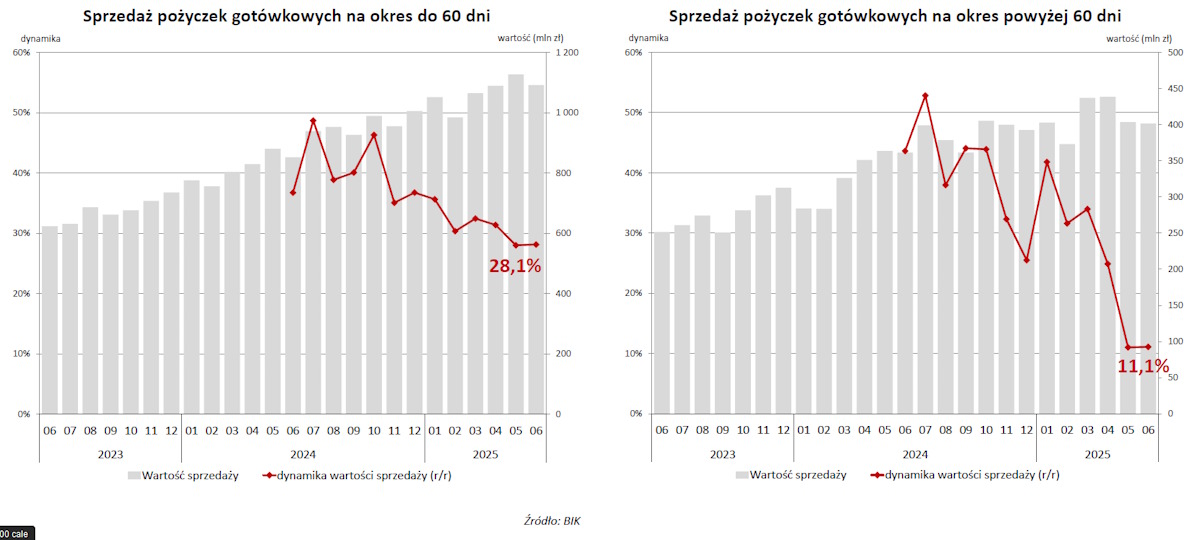

W I półroczu klienci nadal chętnie zaciągali pożyczki krótkoterminowe w licencjonowanych instytucjach pozabankowych. Choć dynamika wzrostu chwilówek nieco zwolniła po I kwartale, przewyższyła tempo, z jakim konsumenci zaciągali nowe pożyczki długoterminowe (ratalne).

Duży popyt na pozabankowe pożyczki krótkoterminowe i ratalne

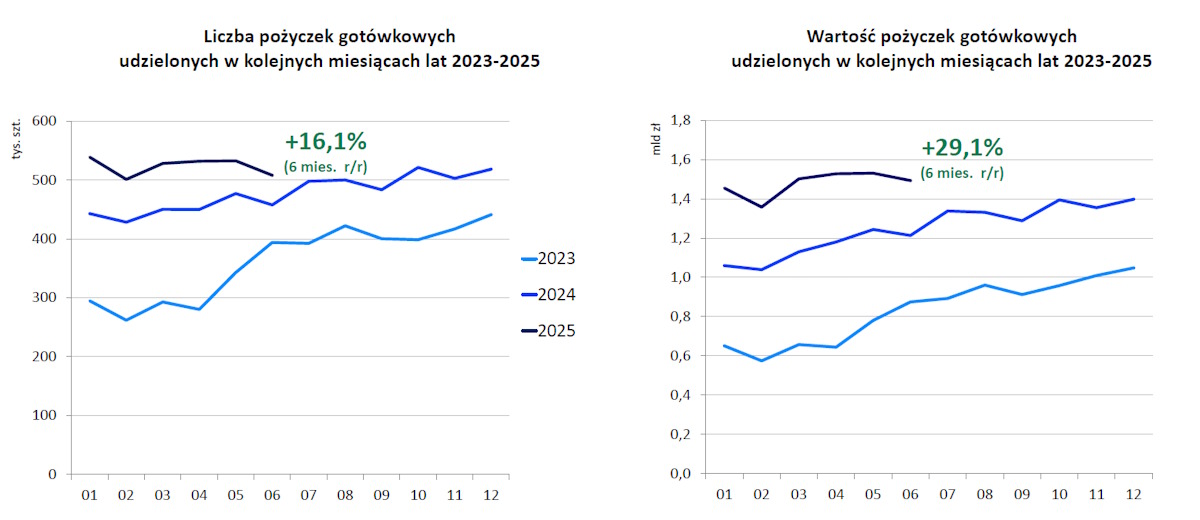

Wg danych BIK-u od stycznia do końca czerwca br. niebankowe firmy pożyczkowe zawarły 3,139 mln umów na łącznie 8,867 mld zł. Liczba udzielonych pożyczek zwiększyła się o 1/6 (433 tys. szt.), a ich wartość – o 29 proc. (2 mld zł). Pod względem wolumenów nieznacznie lepszą sprzedaż instytucje finansowe zanotowały w II kwartale. To prawdopodobnie efekt Wielkanocy.

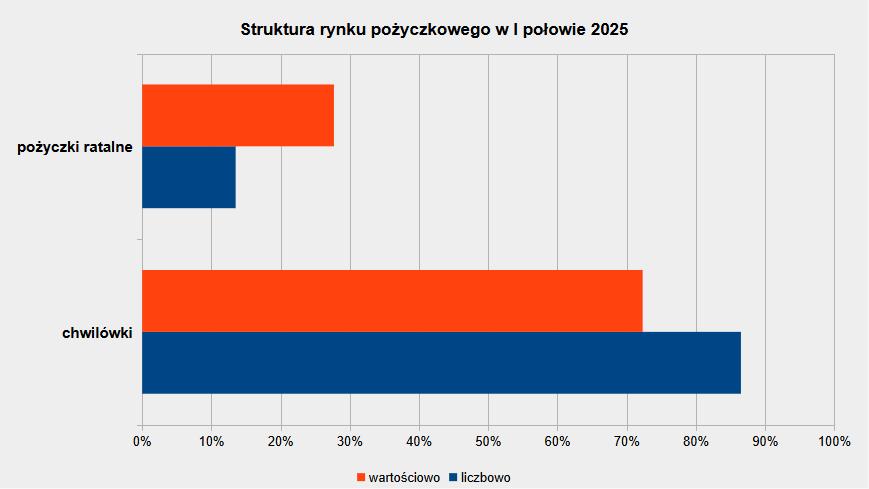

Zdecydowaną większość rynku stanowiły pożyczki krótkoterminowe, czyli te spłacane jednorazowo w ciągu 60 dni. Odpowiadały one za 86,5 proc. umów oraz 72,3 proc. przyznanego finansowania. To niemal identyczna struktura jak przed rokiem (odpowiednio: 86,25 oraz 71,3 proc.).

W porównaniu z I połową poprzedniego roku klienci zaciągnęli o 16 proc. więcej chwilówek (2,714 vs 2,334 mln szt.). Łączna kwota ich zobowiązań z tego tytułu zwiększyła się o 31 proc. (z 4,9 do 6,4 mld zł).

Statystyczna pożyczka krótkoterminowa opiewała na 2482 zł, rosnąc w rok o ponad 12 proc., czyli 274 zł. Dla porównania wg GUS-u ceny dóbr konsumpcyjnych poszły w górę w tym okresie o 4,5 proc.

Nieco wolniej, ale nadal w imponującym tempie, rozwijał się sektor pożyczek długoterminowych. Klienci zaciągnęli ich o 15 proc. więcej niż rok wcześniej (425 tys. szt. vs 370 tys. szt.). Ich zadłużenie z tego tytułu zwiększyło się o 1/4 (z 1,94 do 2,46 mld zł).

W I połowie 2025 pojedyncza umowa na niebankową pożyczkę ratalną opiewała średnio na 5806 zł. To o 9,5 proc., czyli 505 zł, w stosunku do tego samego okresu 2024. Przewidywała ok. 20-miesięczny termin spłaty.

Pożyczki krótkoterminowe i ratalne a płynność finansowa

Skąd ten popyt na pożyczki krótkoterminowe i pożyczki ratalne? Stoją za tym motywacje konsumenckie.

Z badania przeprowadzonego na zlecenie BIK-u wynika, że wg prawie połowy ankietowanych (43 proc.) ich miesięczne wydatki przewyższają dochody. W efekcie 1/3 osób pokrywa chwilówkami i pożyczkami długoterminowymi bieżące wydatki, a 1/5 spłaca nimi inne zobowiązania.

– Dla wielu gospodarstw domowych pożyczki pozabankowe stały się sposobem na utrzymanie płynności finansowej – tłumaczy dr hab. Waldemar Rogowski. – Część pożyczkobiorców stale korzysta z finansowania zewnętrznego, które staje się dla nich nieodłącznym elementem budżetu domowego – dodaje główny analityk BIK-u.

Coraz lepsza spłacalność chwilówek i pożyczek długoterminowych

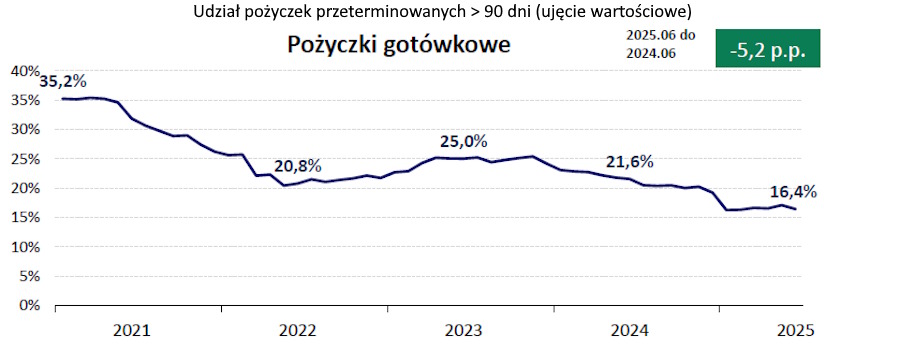

Choć chętnych na pozabankowe pożyczki krótko- i długoterminowe przybywa, nie wpływa to negatywnie na ich spłacalność. Wręcz przeciwnie.

Wskaźnik zobowiązań przeterminowanych (opóźnionych w spłacie powyżej 90 dni) dla chwilówek i pożyczek ratalnych obniżył się w ujęciu rocznym z 21,6 do 16,4 proc. To największa poprawa ze wszystkich produktów kredytowych.

Przy czym pożyczki niebankowe nadal są najgorzej regulowanymi zobowiązaniami finansowymi. Dla porównania dla kredytów gotówkowych przyznawanych przez banki wskaźnik ten wynosi 8,8 proc., a dla hipotek – 3,9 proc.

Lepsza spłacalność chwilówek i pożyczek długoterminowych to wypadkowa wielu czynników. Najważniejsze z nich to:

- Dobra sytuacja gospodarcza

Solidny wzrost PKB, niskie bezrobocie, realny wzrost płac - Niższe oprocentowanie

Obniżka stóp procentowych przez RPP przekłada się na spadek kosztów odsetkowych i pozaodsetkowych ponoszonych przez klientów. - Polityka firm pożyczkowych

Udzielają one finansowanie głównie dobrze znanym sobie klientom. Udział tych nowych wynosi mniej niż 10 proc. Ze statystyk ZPF wynika, że firmy pożyczkowe odrzucają 3/4 wniosków.

Przeczytaj także

W III kwartale 2025 klienci firm pożyczkowych nadal preferowali chwilówki, ale częściej niż do tej pory sięgali też po pożyczki długoterminowe.

Maciej Kusznierewicz

Dodaj komentarz