Mimo załamania rynku kredytowego i niekorzystnego otoczenia makroekonomicznego ceny nieruchomości nadal rosną w dwucyfrowym tempie. Przy czym lokale deweloperskie drożeją wyraźnie mocniej niż mieszkania używane. Te ostatnie po uwzględnieniu inflacji kosztują mniej niż przed rokiem.

NBP opublikował bazujące na aktach notarialnych dane o zmianie cen mieszkań w III kwartale br. Wynika z nich, że mimo pogarszającej się koniunktury nieruchomości nadal drożały w tempie dwucyfrowym.

Aczkolwiek w ujęciu realnym, czyli po uwzględnieniu inflacji, mieszkania używane staniały. Pewne pocieszenie dla potencjalnie kupujących stanowi również fakt, że skala zwyżek była mniejsza niż tempo wzrostu wynagrodzeń (średniej krajowej).

Mieszkania używane vs deweloperskie i ich ceny

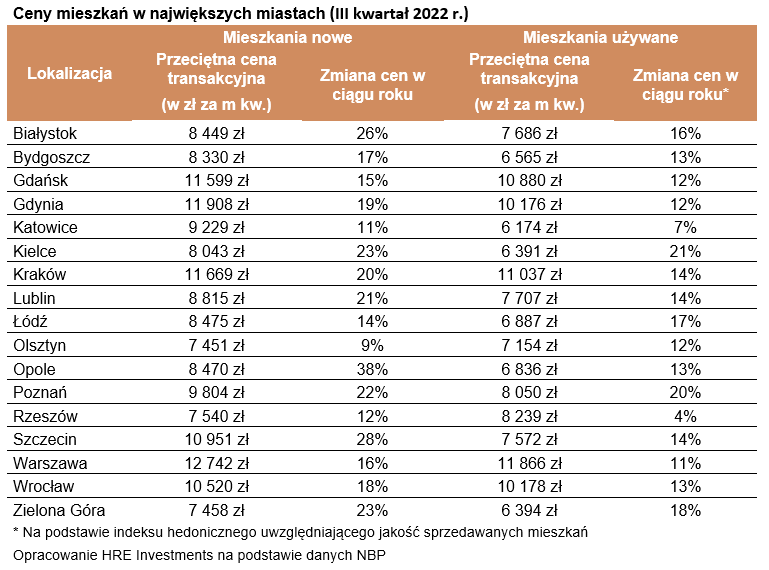

Mieszkania deweloperskie zdrożały o 17,5-20,4 proc. rok do roku. Niższa wartość dotyczy największych sześciu metropolii, a wyższa – pozostałych ośrodków wojewódzkich. To tempo porównywalne z tym z II kwartału (17,9-19,1 proc.).

Oczywiście na poszczególnych rynkach sytuacja była zróżnicowana. Wyraźnie powyżej średniej zwiększyły się ceny nieruchomości w Opolu (38,4 proc.), Szczecinie (27,6 proc.) czy Białymstoku (25,8 proc.).

Za mieszkania używane trzeba było płacić więcej o 13,1-13,6 proc. Mniejsza dynamika odnosi się do 10 mniejszych stolic regionalnych, a większa – do największych aglomeracji.

W tym przypadku tempo wzrostu było więc wyraźnie mniejsze niż wiosną (odpowiednio: 16,4 oraz 15,1 proc.). Przy czym zdecydowanie powyżej średniej zdrożały mieszkania używane w Kielcach (20,5 proc.), Poznaniu (19,5 proc.) oraz Zielonej Górze (17,9 proc.).

Mieszkania używane tańsze niż wiosną

Dlaczego lokale nowe zdrożały bardziej niż mieszkania używane? W ich cenie większy udział mają koszty wytworzenia. A te w ostatnich miesiącach za sprawą cen energii, materiałów budowlanych i rosnących płac poszły znacząco w górę.

Jednak po raz pierwszy od dłuższego czasu wystąpiły spadki cen w ujęciu kwartalnym, czyli w odniesieniu do wiosny. Na rynku pierwotnym zdarzyło się tak w Gdyni (-3,9 proc.), Katowicach (-2,3 proc.) oraz Olsztynie (-1,9 proc.).

Jeszcze liczniejsza była grupa stolic regionalnych, w których staniały mieszkania używane. Stawki wyrażone indeksem hedonicznym (uwzględniającym jakość lokali i strukturę sprzedaży) zmniejszyły się w:

- Rzeszowie (-6,6 proc.),

- Szczecinie (-3,7 proc.),

- Trójmieście (-2,8 proc.),

- Bydgoszczy (-1,1 proc.),

- Katowicach (-0,5 proc.),

- Wrocławiu (-0,3 proc.).

W grupie mniejszych ośrodków wojewódzkich kwartalny spadek stawek transakcyjnych zdarzył się po raz pierwszy od I kw. 2017 r.

Czarne chmury nad sektorem mieszkaniowym

W aktualnym otoczeniu makroekonomicznym skala podwyżek cen nieruchomości może dziwić. Wszak zgodnie z danymi BIK-u w III kwartale popyt na kredyty hipoteczne, którymi finansuje się większość transakcji na rynku mieszkaniowym, zmalał o ok. 70 proc.

Do tego od początku roku dynamika PKB zwalnia. W I kwartale wyniosła 8,6 proc. rok do roku. W drugim było to 5,8 proc., a w trzecim – 3,5 proc.

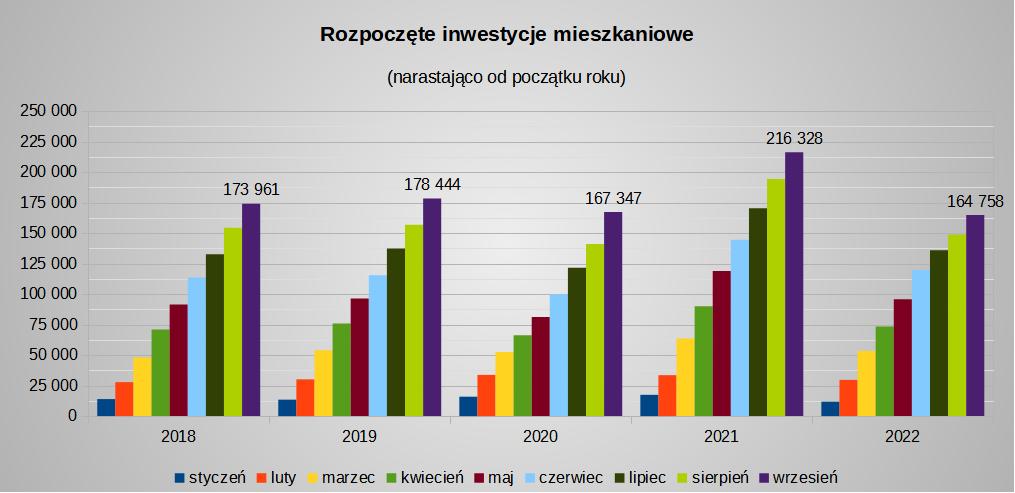

Aktywność ograniczają też firmy budowlane. Jak wynika z danych GUS-u, między styczniem a wrześniem deweloperzy rozpoczęli realizację 165 tys. mieszkań. To o 1/4 mniej niż w analogicznym okresie ub. r. oraz mniej niż w latach poprzednich [zobacz]. Przy czym w lecie spadek wyniósł 37 proc.

Czynniki napędzające wzrost cen mieszkań

Skąd więc tak duże wzrosty cen nieruchomości? Wyjaśnień może być kilka:

- Mniejsza liczba transakcji, co podniosło średnią

Z danych PKO BP wynika, że już w I półroczu zawarto przynajmniej o połowę mniej umów kupna-sprzedaży nieruchomości. Głębszy spadek (nawet 70-80 proc.) dotknął segment nowych mieszkań i mniejsze ośrodki. Tu szczegóły. - Relatywnie stały popyt na nieruchomości premium, co podbiło średnią

Chodzi o mieszkania kosztujące powyżej 600 tys. zł i 1 mln zł. W ich przypadku spadek liczby transakcji był stosunkowo nieduży i wg danych PKO BP wyniósł odpowiednio -13 proc. oraz -7 proc. Zamożni ludzie nadal mają duże zasoby gotówkowe, które lokują w nieruchomościach. W segmencie popularnym (lokale do 250 i 400 tys. zł) rynek schłodził się o 60-70 proc. - Wysoka inflacja

Wg GUS-u w trzecim kwartale wyniosła ona 16,3 proc. Zatem była większa niż tempo, w jakim zdrożały mieszkania używane (13,1-13,6 proc.). W ujęciu realnym nastąpił więc spadek cen. To mogło zachęcać zamożniejsze osoby do zakupów. Takiemu scenariuszowi sprzyjał fakt, że przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw zwiększyło się w tym okresie o 14,5 proc.

– Przy tak wysokiej inflacji drożeje wszystko. Dlatego zmiany cen w takich okolicznościach należy analizować głównie w ujęciu relatywnym, w odniesieniu do ogólnego poziomu cen lub płac – tłumaczy Ignacy Morawski, główny ekonomista „Pulsu Biznesu”. - Napływ uchodźców

Wzrost populacji Polski o 2 proc. miał duży udział w tym, że czynsze poszły w górę o 20-25 proc. Do 6-8 proc. zwiększyła się też rentowność najmu. To mogło wzmóc popyt nieruchomości, zwłaszcza te mniejsze, bo na nich najwięcej się zarabia. W dodatku ich ceny w przeliczeniu za 1 mkw. są wyższe od średniej.

Maciej Kusznierewicz

{kind=link}

{kind=link}

Dodaj komentarz