Bezpieczny kredyt 2 proc. przeszedł do historii, ale konto mieszkaniowe, czyli oprocentowany i nieopodatkowany rachunek z premią za systematyczne wpłaty, zostało. Wkrótce pojawi się w ofercie kolejnego banku. Na już założonych kontach w ciągu pięciu miesięcy odłożono 28 mln zł.

Na początku stycznia minister rozwoju Krzysztof Hetman obwieścił, że trwają prace nad nowym instrumentem wspierającym nabycie pierwszego lokalu mieszkalnego przy pomocy dotowanego kredytu hipotecznego. Roboczo nazywano go Kredytem na start (w obiegu jest też określenie „Mieszkanie na start”). Zastąpi on Bezpieczny kredyt 2 proc.

Przyszłość konta mieszkaniowego

Ten ostatni stanowił jeden z dwóch elementów uruchomionego jeszcze przez rząd PiS programu Pierwsze mieszkanie. Drugim było Konto mieszkaniowe.

To rozwiązanie premiujące systematyczne oszczędzanie na cele mieszkaniowe. Jaki los czeka tę inicjatywę?

Z naszych ustaleń wynika, że Konto mieszkaniowe nadal będzie funkcjonować. Przynajmniej na razie.

– Zakładamy, że Konto mieszkaniowe zostanie utrzymane na dotychczasowych zasadach i warunkach. Ewentualna zmiana przepisów w tym zakresie będzie miała charakter doprecyzowujący, w celu umożliwienia jego dalszego rozwoju – informuje biuro komunikacji Ministerstwa Rozwoju i Technologii.

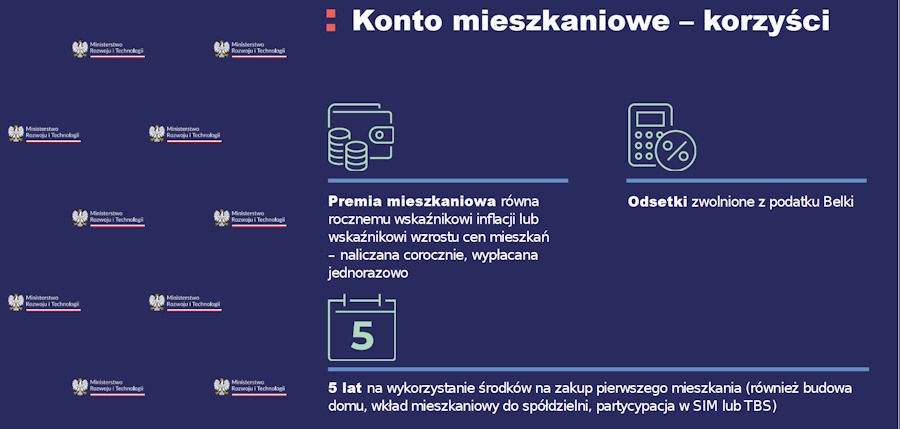

Czym jest konto mieszkaniowe

Przypomnijmy więc najważniejsze założenia tej akcji. Konto mieszkaniowe ma postać rachunku oszczędnościowego, który podlega kapitalizacji wedle oferty banku go prowadzącego.

Do tego w zamian za systematyczne wpłaty (przynajmniej 11 comiesięcznych zasileń w roku przez trzy lata) otrzymuje się z budżetu państwa premię mieszkaniową, czyli dodatkowe odsetki. Odpowiadają one inflacji lub tempu wzrostu cen mieszkań (wyższy z tych wskaźników). Za 2023 rok wyniosła ona 15 proc., a za 2024 – 14,1 proc.

Przy czym bonus otrzymuje się z chwilą likwidacji konta, o ile było ono prowadzone przez co najmniej trzy lata. To samo dotyczy drugiej korzyści, która polega na zwolnieniu odsetek i premii z podatku Belki.

Okres oszczędzania trwa 3-10 lat. Pieniądze można przeznaczyć m.in. na:

- zakup pierwszego mieszkania, domu (w tym spółdzielczego prawa),

- budowę i wykończenie domu,

- nabycie działki lub jej części w celu budowy na niej domu jednorodzinnego,

- wkład finansowy w inwestycję, np. w ramach spółdzielni mieszkaniowej, kooperatywy mieszkaniowej, TBS-u.

Po zakończenia oszczędzania na wydanie środków mamy pięć lat.

Kto może otworzyć konto mieszkaniowe

- Osoba do 45 lat, która nie ma i nie miała mieszkania / domu (także spółdzielczego prawa dotyczącego lokalu mieszkalnego albo domu)

- Osoba do 45 lat, która mieszka z co najmniej dwójką własnych lub przysposobionych dzieci w zbyt małym lokalu

Limit powierzchni wynosi: 50 mkw. przy dwójce dzieci, 75 mkw. przy trójce, 90 mkw. przy czwórce. Przy liczniejszym potomstwie nie obowiązuje górna granica wielkości nieruchomości. - Małoletni, który ukończył 13 lat

W takiej sytuacji umowę w imieniu niepełnoletniego zawiera rodzic/opiekun ustawowy.

Oprocentowanie konta mieszkaniowego

Póki co konto mieszkaniowe dostępne jest w bankach kontrolowanych przez skarb państwa:

- PKO BP – 3,75 proc. do 31 lipca 2025 (standardowo: 2 proc.),

- Banku Pekao – 1,14 proc.,

- Alior Banku – 3,75 proc. do 30 września 2025 (standardowo: 2 proc.).

Z początkiem marca ma się pojawić w ofercie Banku Polskiej Spółdzielczości.

Banki oferujące konta mieszkaniowe

| Bank | Liczba kont [szt.] | Zebrane oszczędności [mln zł] |

| Alior Bank | 450 | 2,5 |

| Bank Pekao | 2000 | 14 |

| PKO BP | 2600 | 11,4 |

Wg stanu na koniec 2023 klienci otworzyli 5115 rachunków mieszkaniowych. Łącznie z odsetkami zgromadzili na nich 27,9 mln zł.

Średnia wpłata oscylowała wokół 1,1 tys. zł miesięcznie. Najwięcej odkładali klienci Banku Pekao (przeciętnie po 1,4 tys. zł miesięcznie), najmniej – PKO BP (poniżej 900 zł miesięcznie).

Maciej Kusznierewicz

Dodaj komentarz