Odliczenia podatkowe w leasingu drogiego samochodu wydają się skomplikowane. Podstawą ich zrozumienia jest reguła proporcjonalności oraz rozróżnienie rodzaju ponoszonych kosztów. Znaczenie ma też status przedsiębiorcy na gruncie ustawy o VAT.

Z początkiem 2019 w przepisach regulujących odliczenia podatkowe w leasingu operacyjnego samochodów osobowych pojawiła się istotna zmiana. Ustawodawca wprowadził do nich limit wartości pojazdu, który determinuje sposób ujmowania wydatków związanych z leasingiem w kosztach uzyskania przychodu.

Cena auta a odliczenia podatkowe w leasingu samochodu

Co do zasady wynosi on:

- 150 tys. zł dla aut spalinowych i z napędem hybrydowym oraz

- 225 tys. zł dla samochodów z silnikiem elektrycznym.

Jednak jego ostateczna wysokość zależy od tego, czy przedsiębiorca jest płatnikiem VAT-u oraz w jakim trybie użytkuje pojazd: mieszanym czy służbowym. Ten pierwszy przewiduje korzystanie z auta również do celów prywatnych.

Ma to znaczenie przy rozliczaniu wydatków eksploatacyjnych (całość w trybie służbowym i 75 proc. w trybie mieszanym) oraz odliczaniu VAT-u (całość w trybie służbowym i 50 proc. w trybie mieszanym). Użytkowanie samochodu firmowego w trybie służbowym wiąże się z koniecznością prowadzenia szczegółowej ewidencji.

Limit wartości pojazdu leasingowanego dla aut spalinowych i hybrydowych

| Dla nievatowców | Dla vatowców w trybie mieszanym* | Dla vatowców w trybie służbowym** |

| 150.000 zł brutto | 165.470 zł brutto | 184.500 zł brutto |

| 121.951 zł netto | 134.529 zł netto | 150.000 zł netto |

Limit wartości pojazdu leasingowanego dla aut elektrycznych

| Dla nievatowców | Dla vatowców w trybie mieszanym* | Dla vatowców w trybie służbowym** |

| 225.000 zł brutto | 248.206 zł brutto | 276.500 zł brutto |

| 182.927 zł netto | 201.793 zł netto | 2250.000 zł netto |

Jeśli auto w leasingu kosztowało nie więcej niż 150 tys. zł, całość wydatków leasingowych (rata kapitałowo-odsetkowa + czynsz inicjalny + wykup) można zaliczyć do kosztów uzyskania przychodu. Natomiast wielkość odliczeń kosztów eksploatacyjnych zależy od trybu użytkowania samochodu i wynosi:

- 75 proc. wydatków w trybie mieszanym,

- 100 proc. w trybie służbowym.

Wydatki eksploatacyjnymi są np. paliwo, olej i inne płyny, opony, serwis, części, opłaty parkingowe i autostradowe, rejestracja.

Koszty podatkowe w leasingu drogiego samochodu

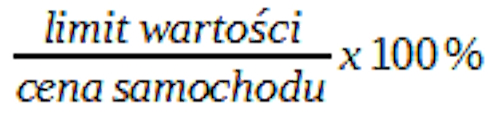

Jak wyglądają odliczenia podatkowe w leasingu samochodu kosztującego więcej niż 150 tys. zł (napęd spalinowy lub hybrydowy) lub 225 tys. zł (elektryczny)? Kosztem w kontekście wydatków na leasing będzie proporcjonalna do limitu część opłaty wstępnej i raty kapitałowej. Proporcję ustala się ze wzoru:

Przykład. Jeśli pojazd kosztował 200 tys. zł, do kosztów uzysku firma może zaliczyć 3/4 czynszu inicjalnego i raty kapitałowej [(150 / 200) x 100% = 75%] oraz całą ratę odsetkową. Odsetki w leasingu nie są bowiem objęte limitem kosztów. Stanowią koszt uzysku w pełnej wysokości bez względu na cenę leasingowanego samochodu.

W zależności od swojego statusu na gruncie VAT-u oraz trybu użytkowania auta przy wyliczaniu proporcji przedsiębiorca stosuje inną cenę leasingowanego auta:

- nievatowiec – cenę brutto

- vatowiec w trybie mieszanym – cenę netto powiększoną o połowę VAT-u

- vatowiec w trybie służbowym – cenę netto

W przypadku odliczeń podatkowych kosztów eksploatacyjnych drogiego auta obowiązują takie same reguły jak przy tańszym pojeździe. Oznacza to możliwość uwzględnienia:

- 75 proc. wydatków w trybie mieszanym,

- 100 proc. w trybie służbowym.

Odrębny limit dla wykupu po leasingu

Ważne! Powyższy limit i proporcje z nim związane stosuje się również do wykupu i amortyzacji. Zdaniem skarbówki na gruncie podatkowym wykup po zakończeniu leasingu stanowi odrębną transakcję.

Zatem w leasingu drogiego samochodu przysługują dwa limity odliczeń po 150 tys. zł / 225 tys. zł każdy:

- jeden dla wydatków leasingowych (czynsz i rata kapitałowa),

- drugi – dla wykupu i amortyzacji.

Stawkę amortyzacji przedsiębiorca ustala samodzielnie z zastrzeżeniem, że minimalny okres amortyzacji wynosi pięć lat. Zasada ta obowiązuje od początku 2021.

Jeśli więc faktura zakupowa opiewa na mniej niż 150 tys. zł, można w całości zaliczyć ją do kosztów uzyskania przychodu. Wielkość odliczeń dokonanych w trakcie trwania umowy leasingu nie ma znaczenia. To sprawia, że leasing drogiego samochodu połączony z wysoką kwotą wykupu jest bardziej opłacalny podatkowo niż zakup za gotówkę czy w kredycie.

Ubezpieczenie leasingowanego samochodu jako koszt uzysku

Wydatki na ubezpieczenie samochodu osobowego w leasingu również można zaliczyć do kosztów firmowych. W jakiej wysokości? To zależy od rodzaju polisy komunikacyjnej i wartości pojazdu zapisanej w polisie.

Składkę na ubezpieczenie OC zalicza się w całości do kosztów uzysku bez względu na wartość auta. Potwierdzają to indywidualne interpretacje przepisów.

To samo dotyczy ubezpieczeń dobrowolnych (AC, assistance, GAP), o ile cena samochodu nie przekracza limitu. W przypadku droższych pojazdów obowiązuje zasada proporcjonalności.

Maciej Kusznierewicz

Autor tego bloga, którego prowadzi od 2012. Dziennikarz i copywriter z 19-letnim doświadczeniem w prasie drukowanej i elektronicznej. Pasjonat finansów.

Dodaj komentarz