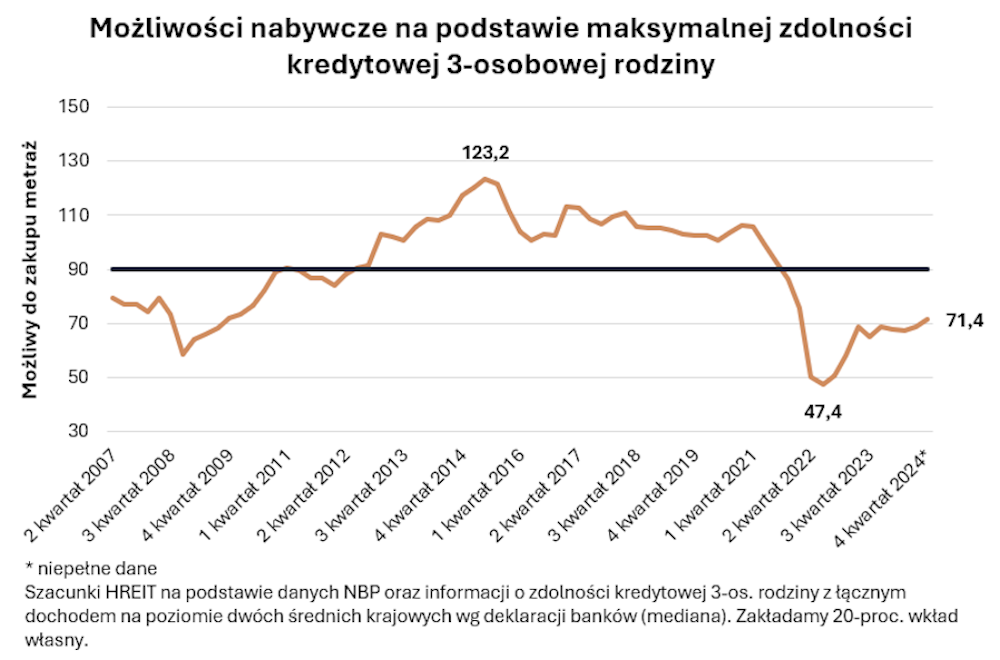

Klienci zarabiający dwukrotność średniej pensji mogą kupić na kredyt hipoteczny mieszkanie o powierzchni nieco ponad 71 mkw. To o połowę więcej niż jeszcze dwa lata temu, ale o 1/5 poniżej średniej wieloletniej. Ekspert tłumaczy, co musiałoby się stać, żeby ich możliwości nabywcze wzrosły do 90 mkw.

Firma HREIT regularnie analizuje, jak duże mieszkanie na kredyt hipoteczny można kupić w polskiej metropolii, zarabiając dwie średnie krajowe. Ostatni odczyt okazał się lepszy od wcześniejszego. Zatem możliwości nabywcze konsumentów się poprawiły. Jednak na tle średniej historycznej pozostały słabe.

3-pokojowe mieszkanie na kredyt hipoteczny za dwie średnie krajowe

Pod koniec 2024 modelowi klienci* mogliby kupić na kredyt hipoteczny używane mieszkanie o powierzchni 71,4 mkw. W polskich realiach to nawet czteropokojowe lokum.

Czy to dużo, czy mało? Od kilku kwartałów możliwości nabywcze polskich konsumentów oscylują wokół 70 mkw. Jednak jeszcze w połowie 2022 były one o połowę mniejsze.

Wtedy klientów zarabiających dwie średnie krajowe, którzy zaciągali kredyt hipoteczny, było stać na mieszkanie o powierzchni 47,4 mkw. Wszystko przez wysokie stopy procentowe, zaostrzoną rekomendację S, wysoką inflację. W połączeniu z dość mocno drożejącymi nieruchomościami przekładało się to na małą zdolność kredytową.

Na przestrzeni nieco ponad dwóch lat sytuacja się poprawiła. Podwyżki wynagrodzeń przekroczyły tempo inflacji, które wyraźnie osłabło. Zatem realnie zarabialiśmy więcej. Złagodzono też dostęp do kredytów mieszkaniowych, które w dodatku wskutek redukcji kosztu kapitału staniały o ok. 1/7.

Jedynie ceny nieruchomości pozostały wysokie. Podobnie jak tempo ich wzrostu. Mimo to zdolność kredytowa wyraźnie poszła w górę. W efekcie możemy sobie pozwolić na większe mieszkanie na kredyt hipoteczny.

Możliwości kupujących nieruchomości mogą wzrosnąć

Aczkolwiek na tle średniej historycznej (90 mkw.) wynik pozostaje dość słaby. Aktualne możliwości nabywcze są od niej mniejsze o 1/5. Aż trudno uwierzyć, że w połowie poprzedniej dekady przekraczały 120 mkw.

– Wówczas ceny mieszkań na największych rynkach dopiero zaczęły odbijać od dna. Zdolność kredytowa rosła na fali spadających stóp procentowych i za sprawą rosnących pensji – tłumaczy Bartosz Turek, analityk firmy HREIT.

By zdolności nabywcze klientów kupujących lokum na kredyt mieszkaniowy wróciły do średniej wieloletniej, ich zdolność kredytowa musiałaby wzrosnąć jeszcze o 1/4 (przy założeniu stabilnych cen nieruchomości).

– Jeśli sprawdzą się dziś formułowane prognozy, taki wynik możemy zobaczyć nawet już w przyszłym roku. Powody są dwa: dalej rosnące płace i spodziewane obniżki stóp procentowych w wymiarze 1 pkt proc. To przełoży się na niższe oprocentowanie kredytów – mówi ekspert.

* Możliwości nabywcze mieszkania na kredyt hipoteczny wyliczono dla rodziny 2+1 z dochodem na poziomie dwóch średnich krajowych kupującej nieruchomość używaną zlokalizowaną na sześciu największych rynkach (Warszawa, Kraków, Łódź, Wrocław, Poznań, Trójmiasto) po średniej cenie transakcyjnej (13.118 zł za mkw. dla tych ośrodków). Założono 20-proc. wkład własny.

Maciej Kusznierewicz

{kind=link}

Dodaj komentarz