Przez niskie stopy procentowe i rosnącą inflację oszczędności wpłacane na lokaty bankowe są po ich zakończeniu mniej warte niż w momencie zakładania depozytów. Taki stan trwa od grudnia 2015 r. i wiele wskazuje na to, że utrzyma się przynajmniej do końca 2021 r.

NBP zaktualizował projekcję inflacji na ten rok i kolejne lata. Dobra wiadomość jest taka, że w przyszłym roku ceny dóbr konsumpcyjnych mają urosnąć nieco wolniej, niż ekonomiści zakładali latem. Zła jest taka, że wskaźnik CPI i tak będzie sporo większy od średniego oprocentowania lokat.

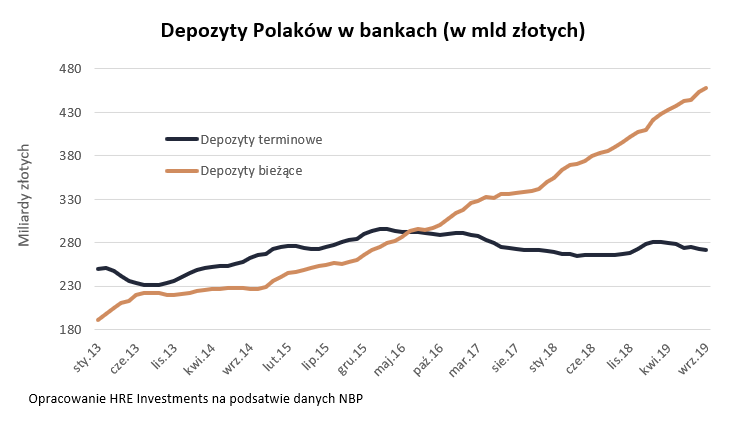

Lokaty bankowe w odwrocie

Oznacza to, że trzymając pieniądze na depozytach bankowych będziemy realnie, tj. po odliczeniu podatku Belki i uwzględnieniu inflacji, tracić. Innymi słowy: nasze pieniądze będą warte mniej niż dziś.

Taki stan – z krótką przerwą – utrzymuje się od grudnia 2015 r. i zdaniem Bartosza Turka, analityka z HRE Investments, potrwa kolejne dwa lata. Wszystko przez rosnące ceny oraz utrzymujące się na bardzo niskim poziomie stopy procentowe (stawka podstawowa wynosi 1,5 proc.), które pośrednio wpływają na oprocentowanie lokat.

Polacy zabierają więc pieniądze z depozytów terminowych i trzymają je na rachunkach oszczędnościowych lub bieżących (nieoprocentowanych). Od połowy 2016 r. wartość oszczędności dostępnych na każde żądanie przewyższa wartość lokat i ta dysproporcja stale się powiększa. Po prostu nie chcemy blokować kapitału, bo to się nie opłaca.

Wycofane z banków środki lokujemy w inne aktywa. Jakie? Obligacje skarbowe, zwłaszcza te indeksowane inflacją, biją rekordowy popularności. Wiele osób lokuje wycofane z banków oszczędności w mieszkaniach na wynajem.

Przeciętne lokaty nie chronią przed inflacją

Przed rokiem o tej porze depozyty z 12-miesięcznym terminem zapadalności zakładane były ze stawką 1,66 proc. Dziś dostępne odsetki to średnio 1,54 proc. Oczywiście to kupon uśredniony dla lokat rocznych. Na rynku znajdziemy lepsze propozycje.

Wedle najnowszej projekcji NBP tegoroczna inflacja ma wynieść 2,3 proc. (przewidywania z lipca wspominały o 2 proc.). W przyszłym roku urośnie do 2,8 proc. (Komisja Europejska zapowiada 2,6 proc., a minister finansów zapisał w projekcie budżetu 2,5 proc.).

Zatem lokaty bankowe, które zakładaliśmy rok temu, przyniosą 0,95 proc. straty. Jeśli wpłaciliśmy na nie 10 tys. zł, to z odsetkami otrzymamy 10.134,46 zł. Ale za tą kwotę kupimy tyle, co za 9901,37 zł przed rokiem.

Jeżeli dziś deponujemy w banku 10 tys. zł, za rok otrzymamy na rękę 10.124,74 zł. Jednak po uwzględnieniu inflacji na poziomie 2,8 proc., kwota ta będzie warta tyle, co obecnie 9841,25 zł. Nasza realna strata przekroczy 1,55 proc.

Mizerne szanse na wzrost oprocentowania lokat

Z dużym prawdopodobieństwem można stwierdzić, że za rok średnie oprocentowanie lokat nie będzie wyższe niż dziś. Z uwagi na różne czynniki zmniejszające zyski banków należy raczej spodziewać się cięć stawek.

Wedle słów prezesa banku centralnego Adama Glapińskiego cena pieniądza ma się nie zmienić do 2022 r. Znajduje to odzwierciedlenie w kontraktach terminowych na stopy procentowe. Zatem nie ma co liczyć na to, że za rok banki będą proponować więcej niż obecne 1,54 proc. brutto.

– Z dostępnych dziś prognoz wynika, że co najmniej do końca 2021 r. Polacy muszą liczyć się z tym, że trzymanie pieniędzy na bankowych lokatach będzie się wiązało z ryzykiem ponoszenia realnych strat na poziomie od 1 do 2 proc. w skali roku – mówi Bartosz Turek.

Maciej Kusznierewicz

Dodaj komentarz