Z powodu pandemii sprzedaż kredytów hipotecznych po trzech kwartałach była mniejsza niż przed rokiem. Jednak nie dotyczy to umów na duże kwoty, których z powodu rosnących cen nieruchomości i zmian w strukturze nabywców mieszkań zawarto więcej. Taki trend może się utrzymać, póki nie minie covidowa niepewność.

BIK podał najnowsze dane o sprzedaży kredytów hipotecznych. Można już więc ocenić, jak wygląda rynek po dziewięciu miesiącach 2020 r. Najogólniej rzecz biorąc, jest gorzej dla większości kupujących i lepiej dla sprzedających nieruchomości.

Sprzedaż kredytów hipotecznych na minusie

Oczywiście sprzedaż kredytów hipotecznych nie wróciła jeszcze do poziomów sprzed pandemii (po marcu była jeszcze na zdecydowanym plusie). W ciągu trzech kwartałów banki zawarły 160,1 tys. umów na łączną kwotę 46,2 mld zł. W ujęciu rok do roku oznacza to spadek o odpowiednio: 11,1 proc. oraz 5,4 proc.

Z tym że chętnych na zakup nieruchomości za pożyczone pieniądze było dwa razy więcej. Klienci złożyli bowiem 323,5 tys. wniosków opiewających w sumie na 93,6 mld zł. Nie otrzymali finansowania m.in. z powodu zaostrzenia wymagań przez instytucje finansowe, które w ten sposób zareagowały na kryzys gospodarczy wywołany koronawirusem.

Choć statystyki po wakacjach się poprawiły, to zdaniem ekspertów bankom nie uda się nadrobić fatalnych wyników z miesięcy wiosenno-letnich.

– Utrzymujemy prognozowaną po czerwcu wartość sprzedaży hipotek w całym 2020 na poziomie 60 mld zł, czyli -8 proc. Powody? Mamy szczyt pandemii. Ponadto listopad i grudzień zazwyczaj są słabsze w segmencie kredytów mieszkaniowych – argumentuje Aleksandra Stankiewicz-Billewicz z BIK-u.

Rośnie sprzedaż wysokokwotowych kredytów mieszkaniowych

Tak wygląda obraz rynku z lotu ptaka. Gdy zejdziemy niżej, okaże się, że w niektórych segmentach sprzedaż kredytów hipotecznych rośnie. Dotyczy to umów wysokokwotowych, tj. powyżej 350 tys. zł. Co prawda w ujęciu liczbowym stanowią one nieco ponad 1/4 umów, ale pod względem wartości – prawie połowę (47 proc.).

W ciągu trzech kwartałów banki udzieliły 44,4 tys. takich kredytów. Oznacza to wzrost 6 proc. Tyle samo wyniosła dynamika w ujęciu wartościowym.

W czerwcu wzrosty w obszarze kredytów mieszkaniowych na duże kwoty był jeszcze bardziej okazały, ponieważ sięgał 16 proc. Natomiast w marcu, gdy ceny nieruchomości galopowały, przekraczał 40 proc.

Wysokokwotowe kredyty hipoteczne na tle całości sprzedaży kredytów mieszkaniowych

| Okres | Szt. [tys.] | r/r [proc.] | Wartość [mld zł] | r/r [proc.] | Szt. [tys.] | r/r [proc.] | Wartość [mld zł] | r/r [proc.] |

| I kw.’20 | 16,4 | +42,8% | 8,1 | +44,9% | 59,6 | +11,3% | 17,3 | +23% |

| I-II kw.’20 | 30,4 | +15,7% | 15 | +15,9% | 107,2 | -8,3% | 31,2 | -0,4% |

| I-III kw.’20 | 44,4 | +5,9% | 21,9 | +6,1% | 160,1 | -11,1% | 46,2 | -5,4% |

Opracowanie: ObiektywneFinanse.pl || Dane: BIK.

Z czego wynika dodatnia sprzedaż wysokokwotowych kredytów hipotecznych na tle spadków całego rynku? Wyjaśnienia są przynajmniej dwa:

- Nieustanny wzrost cen mieszkań

- Zmiana struktury klientów posiłkujących się w zakupie mieszkań finansowaniem bankowym.

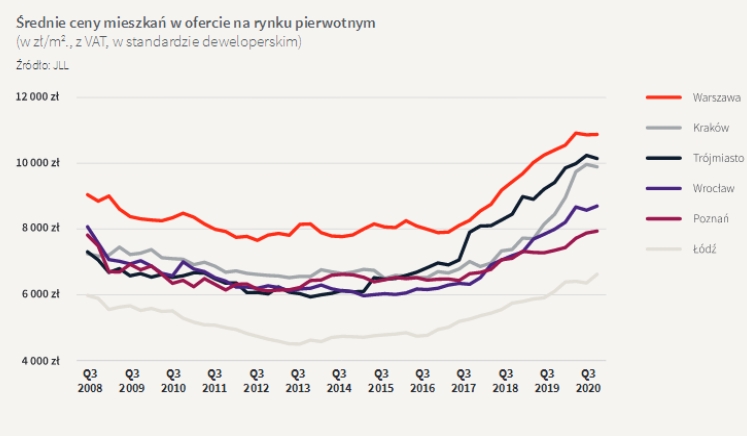

Ceny nieruchomości nadal rosną

Pandemia nie odwróciła tego wieloletniego trendu. Tak wynika z doniesień pośredników i branżowych agencji, ale oficjalnych danych NBP, które bazują na aktach notarialnych, jeszcze nie ma.

Co najwyżej spadły obroty. Jak informuje w swoim raporcie monitorująca rynek firma doradcza JLL, w trzecim kwartale deweloperzy w sześciu największych aglomeracjach sprzedali o 17 proc. mniej mieszkań niż w tym samym okresie ub.r. Po dziewięciu miesiącach spadek był jeszcze większy, ponieważ sięgnął 1/5.

– Wbrew przypuszczeniom części analityków sprzed pół roku pandemia i związane z nią wiosenne ograniczenia sprzedaży mieszkań nie przyniosły trwałej obniżki średnich cen ofertowych – zarówno na rynku pierwotnym, jak i wtórnym. Wzrost cen wynika raczej z obniżonej podaży. Potwierdzają to statystyki GUS-u o liczbie wydanych pozwoleń na budowę – mówi prof. Waldemar Rogowski z BIK-u.

Zdaniem ekspertów nie należy spodziewać się redukcji cen mieszkań. Te już zaczęły się stabilizować. W reakcji na mniejszą sprzedaż deweloperzy rozpoczęli mniej inwestycji. Przeciw spadkom przemawiają:

- niemal zerowe stopy procentowe,

- tanie kredyty hipoteczne (ale marże są najwyższe od 2009 r.),

- kiepsko oprocentowane lokaty w bankach,

- podwyższona inflacja,

- opiewające na 230 mld zł oszczędności Polaków trzymane w bankach,

- popyt ze strony inwestorów zagranicznych.

– Nawet jeśli w ciągu najbliższych dwóch-trzech latach zakupy mieszkań z myślą o wynajmie oraz popyt uzależniony od dostępności kredytów zmaleją o kilka miliardów złotych rocznie, wystarczy, że relatywnie niewielki odsetek posiadaczy oszczędności przeniesie je z lokat na rynek mieszkaniowy, by wypełnić lukę popytową i utrzymać rynek w równowadze. Nie będzie powodów do zmniejszania cen mieszkań – uważa Paweł Sztejter z JLL.

Kto napędza wzrost cen mieszkań

Osoby o ponadprzeciętnej sytuacji finansowej mają spore oszczędności na wkład własny (dziś standard to 20 proc.), wysokie dochody i stabilne źródło zarobków. W konsekwencji banki wysoko oceniają ich zdolność kredytową. Tę grupę klientów covidowe perturbacje dotknęły w najmniejszym stopniu.

Konsumenci zaliczani do tej grupy zamieniają mniejsze mieszkania na większe lub kupują domy. Niewykluczone, że stawiają na nieruchomości o wyższym standardzie, czyli droższe. Wynikać to może np. z powiększenia rodziny czy wzrostu popularności pracy i nauki zdalnej, do których oddzielny pokój czy gabinet jest niezbędny.

– Miejsce osób chcących kupić swoje pierwsze, zazwyczaj tanie, mieszkanie zajęły osoby bardziej majętne. Banki w odpowiedzi na epidemię zaostrzyły bowiem kryteria udzielania kredytów mieszkaniowych. Szczególnie dotknęło to osoby młode, dla których dużym problemem jest zebranie odpowiedniego wkładu własnego. W dodatku młodzi częściej pracują na umowach cywilnoprawnych lub posiadają czasowe umowy o pracę. Te formy zarobkowania są obecnie przez banki mniej doceniane – tłumaczy Bartosz Turek z HRE Investments.

Natomiast inwestorzy szukają w nieruchomościach bezpiecznej przystani, tj. chcą chcą dzięki nim ochronić kapitał przed inflacją. Lokaty bankowe tego nie zapewniają, bo są oprocentowane najniżej w historii i z miesiąca na miesiąc schodzą na coraz niższe poziomy. Wg ostatnich wskazań NBP przeciętny depozyt przynosił 0,32 proc. odsetek przy ok. 3-proc. inflacji.

– Sektor mieszkaniowy to bezpieczny port, w którym można zaparkować pieniądze w okresie niepokojów finansowych. Może niekoniecznie po to, by przynosiły bajeczne stopy zwrotu, tylko aby ten kapitał spokojnie pracował i dawał relatywnie duże bezpieczeństwo i pewność zachowania swojej wartości – tłumaczy wiceprezes JLL Kazimierz Kirejczyk.

Maciej Kusznierewicz

Dodaj komentarz