Od początku roku wysokokwotowe kredyty gotówkowe mają duże wzięcie. Dynamika sprzedaży przekracza 40 proc. Efekt niskiej bazy tłumaczy ten boom tylko w części. Ważna jest też inflacja oraz inne podejście banków do tematu finansowania na duże kwoty. Czy jednak nie stanowi to zagrożenia dla stabilności systemu?

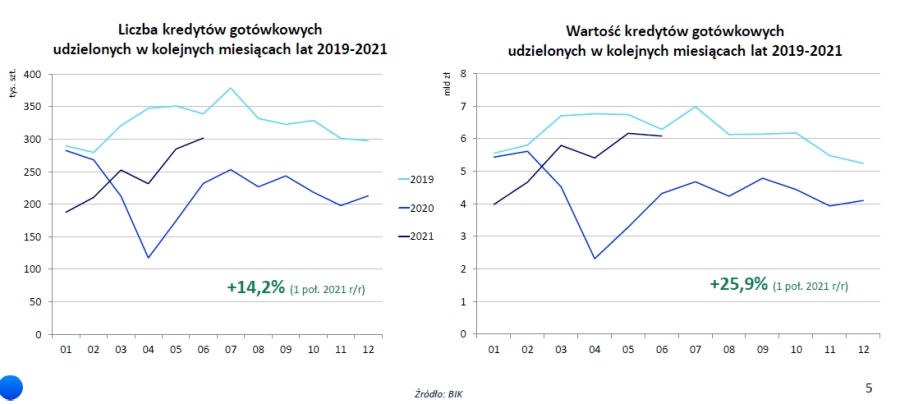

Ubiegły rok z powodu pandemicznego szoku przyniósł spadek sprzedaży kredytów gotówkowych o 1/3 (do 51,7 mld zł). W obawie o przyszłość gospodarki i zdolność kredytową klientów banki zaostrzyły kryteria przyznawania finansowania. Przezornością wykazali się także konsumenci, którzy złożyli o 14 proc. mniej wniosków.

Co powoduje szał na wysokokwotowe kredyty gotówkowe?

Jednak od tegorocznej wiosny widać wyraźne odbicie. Znacząco wzrósł popyt na kredyty gotówkowe. Banki starają się go zaspokajać, choć nadal pożyczają mniej niż przed pandemią. Aczkolwiek od marca sprzedaż miesięczna oscyluje wokół 6 mld zł. To poziomy notowane przed erą COVID-19.

Dane BIK-u pokazują, że w ciągu ośmiu miesięcy 2021 r. klienci zawarli 2,08 mln umów o kredyt konsumencki, w ramach których zadłużyli się na prawie 44,3 mld zł. W ujęciu rocznym oznacza to wzrost o odpowiednio: 18 proc. i 29 proc. Tempo sprzedaży rośnie z miesiąca na miesiąc, ponieważ po półroczu wynosiło odpowiednio 14 i 26 proc.

Jeszcze bardziej zwiększa się zapotrzebowanie na wysokwotowe kredyty gotówkowe, czyli opiewające na co najmniej 30 tys. zł oraz na więcej niż 50 tys. zł. W pierwszym przypadku liczba zawartych w ciągu ośmiu miesięcy umów i wypłacona kwota zwiększyły się o 25 proc. W drugim – o ponad 40 proc.

Tutaj dynamika również systematycznie rośnie. Jeszcze w kwietniu oscylowała wokół 16 proc. W połowie roku była już dwukrotnie większa.

W efekcie wysokokwotowe kredyty gotówkowe stanowią już 2/3 wartości sprzedaży. Same zobowiązania na min. 50 tys. zł odpowiadają za 44 proc. udzielonego finansowania. Przed pandemią było to 41 proc.

W parze z rosnącą sprzedażą kredytów na duże kwoty wydłuża się średni okres kredytowania. Jeszcze na początku 2020 wynosił on 45,5 miesiąca. Teraz przekracza 50 miesięcy.

– W pierwszym okresie pandemii banki dość ostrożnie udzielały kredytów gotówkowych, zwłaszcza na duże kwoty. Od początku 2021 widzimy odwrotne zjawisko. Sprzyjają temu zerowe stopy procentowe, rosnące dochody i ogólna poprawa nastrojów – zarówno po stronie konsumentów, jak i instytucji finansowych — wyjaśnia główny ekonomista BIK-u, prof. Waldemar Rogowski. – Obecnie to właśnie kredyty gotówkowe są jednym z najbardziej rentownych produktów. W połączeniu z poprawą ich jakości zachęca to banki do udzielania tego rodzaju finansowania, szczególnie dobrze znanym sobie klientom – dodaje.

Ważna struktura sprzedaży kredytów gotówkowych

W kontekście rosnącej średniej kwoty zobowiązania (18.531 zł w 2019 r., 18.889 zł w 2020 r. i 21.284 zł za okres I-VIII 2021 r.) znaczenie ma również podwyższona inflacja. Towary i usługi kosztują coraz więcej, co wymusza zadłużanie się na większe kwoty. W sierpniu tempo wzrostu cen osiągnęło poziom najwyższy od 20 lat. Aczkolwiek wskaźnik CPI rośnie od wielu kwartałów.

Normalnie takie podejście banków rodziłoby dla systemu duże ryzyko. Wysokokwotowe kredyty gotówkowe charakteryzują się bowiem dwukrotnie większą szkodowością niż przeciętne zobowiązanie.

Jednak tym razem wydaje się, że instytucje finansowe wiedzą, co robią i panują nad sytuacją. Skąd ta hipoteza? Z analizy struktury sprzedaży. Wynika z niej, że:

- 45 proc. akcji kredytowej to konsolidacja, odnowienie lub zrolowanie istniejącego długu,

- 25 proc. to dodatkowe zobowiązanie (drugie, trzecie i kolejne),

- 18 proc. to powrót klienta do kredytu gotówkowego,

- 12 proc. to pierwsze zobowiązanie.

– Zatem 70 proc. wartości akcji kredytowej przeprowadzonej od stycznia do sierpnia tego roku stanowią umowy osób, które już spłacały kredyt gotówkowy. Często są to klienci o znanej bankowi historii kredytowej – tłumaczy prof. Rogowski.

Nowa polityka kredytowa banków

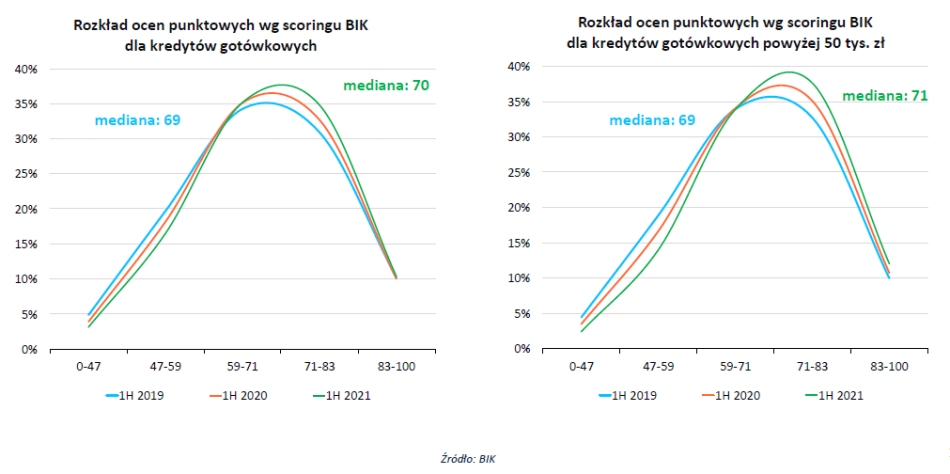

Instytucje finansowe zmieniły więc politykę kredytową. Obecnie pożyczają głównie swoim, bardziej wiarygodnym z wyższą oceną punktową. Ta w ostatnim półroczu się poprawiła. Mediana scoringu wzrosła bowiem z 69 do 70 pkt.

Jeszcze większą poprawę widać w grupie osób zadłużających się na ponad 50 tys. zł (71 v 69 pkt). Konsumenci biorący wysokokwotowe kredyty gotówkowe to nierzadko osoby lepiej sytuowane, które okres zerowych stóp procentowych chcą wykorzystać na sfinansowanie dóbr trwałego użytku małym kosztem. Finansowanie takich klientów nie musi więc prowadzić do wzrostu wskaźnika przeterminowanych zobowiązań kredytowych.

Potwierdza to sporządzany przez BIK Indeks Jakości Portfela. Informuje on o odsetku zobowiązań z opóźnieniem w spłacie powyżej 90 dni lub znajdujących się w windykacji albo egzekucji (nie dotyczy całego portfela, tylko nowych umów). Średnia za osiem miesięcy br. wynosi 4,5 proc. Przed pandemią było to 6 proc.

Szkodowość całego portfela zmniejszyła się do 12,5 proc. To mniej więcej ten sam poziom, co na początku 2020 r.

Maciej Kusznierewicz

Dodaj komentarz