W ub. r. z powodu wszechobecnej drożyzny klienci bardzo chętnie sięgali po pożyczki pozabankowe. Statystycznie każdy z nich zrobił tak czterokrotnie. To sprawiło, że mimo wysokiej bazy porównawczej firmy pożyczkowe zwiększyły sprzedaż o 1/4. Jednak ten rok nie zapowiada się dla nich tak dobrze.

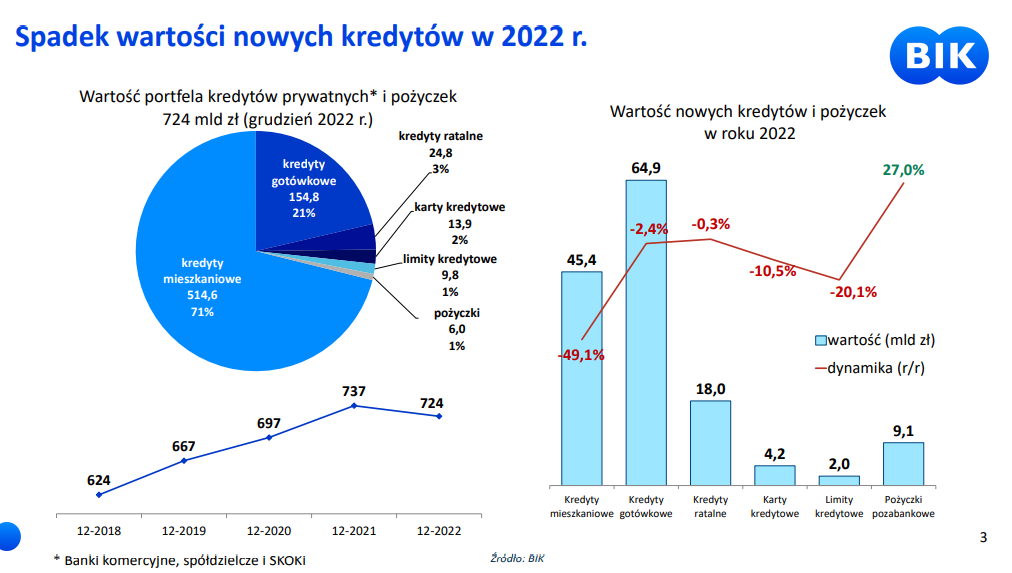

W 2022 jedynym produktem kredytowym w segmencie detalicznym, który zanotował wzrost sprzedaży, były pożyczki pozabankowe. Wg danych BIK-u wartość nowych umów była o 27 proc. większa niż rok wcześniej i wyniosła 9,103 mld zł. Liczba umów wzrosła o prawie 1/4.

Natomiast popyt na pozostałe rodzaje finansowania w ujęciu wartościowym albo się utrzymał na dotychczasowym poziomie (kredyty ratalne), albo mniej (kredyty gotówkowe i karty kredytowe) lub bardziej (kredyty mieszkaniowe) zmalał. Wyraźnie (36 proc.) przybyło kredytów ratalnych, co miało związek z rozwojem branży BNPL. Sprawdź szczegółowe dane o portfelu kredytowym 2022.

Inflacja napędzała popyt na pożyczki pozabankowe

W ub. r. po pożyczki pozabankowe sięgnęło łącznie 885 tys. osób. Zawarły one przeszło 3,6 mln umów. Zatem statystycznie na każdego klienta przypadły cztery pożyczki niebankowe. Średnio każda z nich opiewała na 2519 zł. To nieznacznie (81 zł) więcej niż w 2021.

W ujęciu liczbowym najbardziej wzrosła sprzedaż pożyczek w przedziale 3-5 tys. zł. Jednak w ujęciu wartościowym dominowały zobowiązania powyżej 5 tys. zł. Stanowiły one 43 proc. struktury udzielonego finansowania.

Z wyjątkiem lutego firmy pożyczkowe wypłacały klientom po co najmniej 700 mln zł miesięcznie. Pięciokrotnie ich miesięczna sprzedaż przekroczyła 800 mln zł. Mimo wysokiej bazy porównawczej sprzed roku sektor pożyczkowy zdołał utrzymać imponującą dynamikę wzrostu. Z tym że w drugiej połowie roku była ona już wyraźnie mniejsza niż w pierwszej.

Rozwojowi branży sprzyjała najwyższa od ćwierćwiecza inflacja. Jak podaje GUS, w całym roku wyniosła ona średnio 14,4 proc.

– Rok 2022 to kontynuacja odbudowy osłabionego pandemią rynku pożyczek pozabankowych – mówi dr Mariusz Cholewa, prezes BIK-u. – Na większe zapotrzebowanie na pożyczki pozabankowe wpłynęły dwa czynniki. Pierwszym z nich był dynamiczny wzrost rynku płatności odroczonych. Drugi to wzrost popytu na łatwo dostępne, niskokwotowe finansowanie służące pokryciu bieżących wydatków czy deficytu w budżecie domowym – tłumaczy.

Pożyczki pozabankowe w ostatnich czterech latach

| ↓Rok | Liczba umów [mln szt.] | Wartość [mld zł] | Średnia kwota pożyczki [zł] |

| 2022 | 3.613,5 | 9,103 | 2519 |

| 2021 | 2.94 | 7,168 | 2438 |

| 2020 | 2.077,4 | 4,763 | 2293 |

| 2019 | 2.745,1 | 6,821 | 2485 |

Pożyczka pozabankowa a kredyt w banku

W porównaniu z okresem sprzed pandemii po pożyczki pozabankowe sięga o połowę więcej klientów (0,9 vs 0,6 mln osób). To jedyna obok kredytów ratalnych kategoria finansowania, która w ostatnich latach zyskiwała na popularności.

Co ciekawe 2/3 pożyczkobiorców miała również inny produkt kredytowy. Najczęściej (47 proc.) był to kredyt gotówkowy. Natomiast 1/10 klientów firm pożyczkowych nigdy nie zaciągnęła kredytu w banku.

Z drugiej strony osoby spłacające kredyt gotówkowy (w sumie 4,9 mln osób) zdecydowanie rzadziej korzystały z pożyczek pozabankowych. Średnio było to 8,6 proc. takich klientów (ok. 420 tys. osób).

Jednak im większe zobowiązanie w banku zaciągnął kredytobiorca, tym częściej sięgał po finansowanie niebankowe. Dla kredytów na min. 50 tys. zł było to 12,9 proc. klientów, czyli dwa razy więcej niż dla kredytów na min. 5 tys. zł.

Lepsza spłacalność pożyczek pozabankowych i gorsze perspektywy

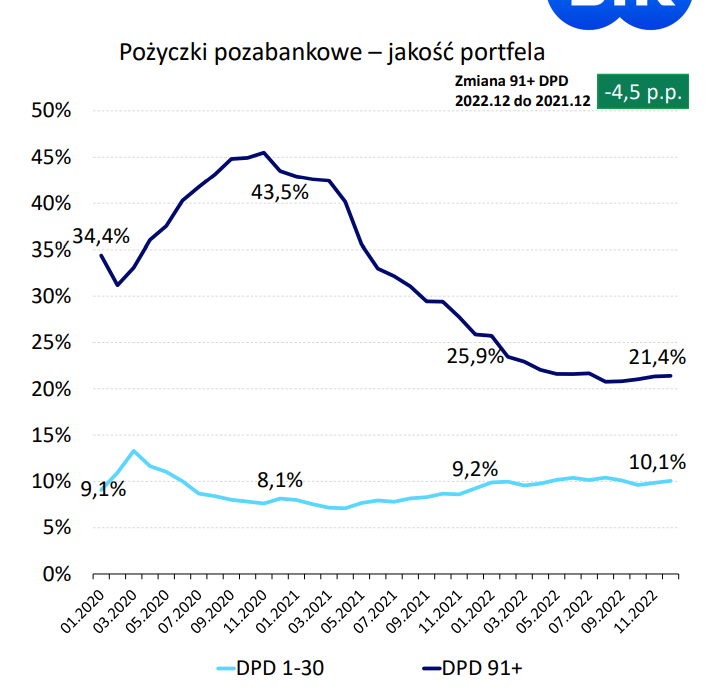

Jak w 2022 spłacane były pożyczki pozabankowe? Zdecydowanie lepiej niż w szczycie pandemii. W ciągu dwóch lat odsetek zobowiązań przeterminowanych o co najmniej 90 dni zmalał dwukrotnie (z 43,5 do 21,4 proc.).

Mimo to pożyczki niebankowe charakteryzują się kiepską spłacalnością. Przeszło co piąta z nich nie jest regulowana w terminie lub w ogóle obsługiwana. Mniej rzetelnie obsługiwane są tylko kredyty obrotowe dla MSP (wskaźnik NPL to 22,3 proc.).

Jaki będzie dla branży pożyczkowej 2023? Prawdopodobnie nie tak udany jak poprzedni. Wszystko przez niższe limity kosztów pozaodsetkowych, które obowiązują od grudnia ub. r.

– Liczba klientów obsługiwanych przez instytucje pożyczkowe zmniejszy się o ok. 60 proc. – mówi Piotr Badura, wiceprezes CRIF Polska.

Firmy pożyczkowe jeszcze bardziej niż dotychczas będą preferować dobrze znanych sobie i rzetelnych klientom. Ponadto większą wagę będą przykładać do zdolności kredytowej wnioskodawców.

– Dla wielu osób bezpośrednim skutkiem ustawy o zmianie ustaw w celu przeciwdziałania lichwie będzie odmowa udzielenia finansowania. Natomiast konsumenci, którzy otrzymają pozytywną decyzję o udzieleniu pożyczki, mogą finalnie otrzymać kwotę niższą od tej, która ich interesuje – twierdzi Justyna Obrębska-Białek z Fundacji Rozwoju Rynku Finansowego.

[Aktualizacja 7 lutego 2024] W 2023 popyt na pozabankowe pożyczki gotówkowe mocno wzrósł.

Maciej Kusznierewicz

{kind=link}

Dodaj komentarz