Depozyty walutowe gospodarstw domowych urosły do rekordowych rozmiarów prawie 150 mld zł. Również dynamika powiększania oszczędności dewizowych była największa w historii. W efekcie ich udział w całkowitych nadwyżkach finansowych osiągnął poziom nienotowany od 16 lat.

W 2022 roku nastąpił rekordowy przyrost depozytów walutowych gospodarstw domowych. Najlepszy wynik padł zarówno w ujęciu bezwzględnym, jak i względnym.

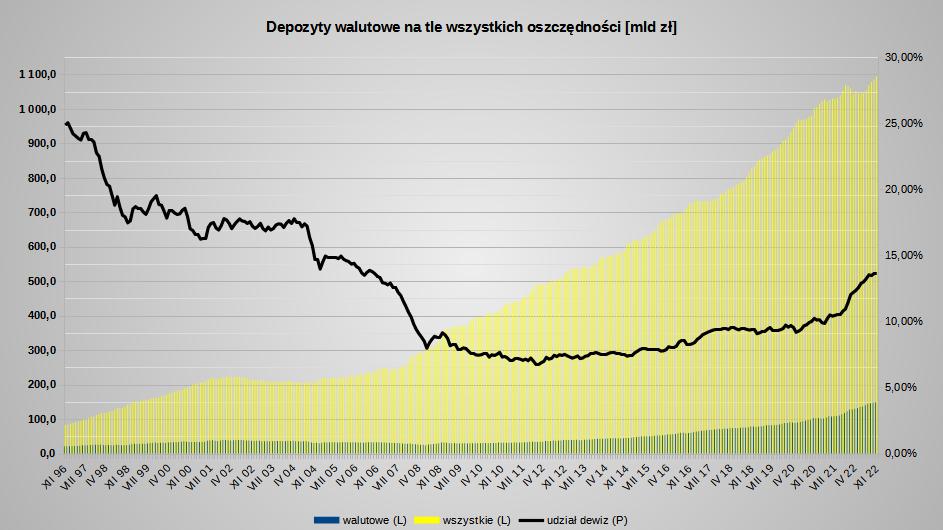

Rekordowe depozyty walutowe

Z danych NBP wynika, że na koniec grudnia depozyty walutowe gospodarstw domowych miały równowartość 149,2 mld zł. Przez 12 miesięcy urosły o 32,2 mld zł, czyli 27,5 proc. (w listopadzie było to nawet 30 proc.). W obu przypadkach to najlepszy wynik, odkąd prowadzone są statystyki, czyli od 1996 r.

Jeszcze bardziej imponujące było tempo, w jakim zwiększyły się lokaty walutowe. Dynamika sięgnęła 54 proc. Klienci ulokowali na nich równowartość 18,8 mld zł (+6,6 mld zł).

Pozostałą kwotę, czyli 130,4 mld zł, stanowiły depozyty bieżące. Na kontach walutowych o charakterze rozliczeniowym i oszczędnościowym przybyło 25,2 mld zł. To wzrost 1/4.

Depozyty walutowe na kursie rosnącym

W efekcie na koniec 2022 depozyty walutowe stanowiły 13,6 proc. wszystkich oszczędności trzymanych przez gospodarstwa domowe w bankach (1,094 bln zł). To poziom najwyższy od 16 lat.

Udział ten stale rośnie od 2016 r. Aczkolwiek nie zawsze się tak działo. Od połowy lat 90. do końca pierwszej dekady znaczenie dewiz w strukturze oszczędności malało (z 25 do nieco poniżej 7 proc.). Następnie przez kilka lat wskaźnik ten mieścił się w przedziale 7-8 proc.

Wyraźny skok nastąpił rok temu. Między październikiem 2021 a marcem 2022 depozyty walutowe zwiększyły udział w nadwyżkach finansowych z 10,6 do 12,2 proc. A do końca roku – o kolejne 1,4 pkt proc.

Od 2015 r. wartość zagranicznych jednostek monetarnych będących w posiadaniu gospodarstw domowych podwoiła się. W ciągu dekady zwiększyła się prawie czterokrotnie.

Przyspieszyła także dynamika wzrostu oszczędności dewizowych. W minionych siedmiu latach tempo, w jakim powiększały się depozyty walutowe, tylko raz było jednocyfrowe (9,7 proc. w 2018).

W którym banku odkładać dewizy? Zobacz ranking kont oszczędnościowych walutowych 2023.

Czynniki napędzające wzrost oszczędności walutowych

Dlaczego tak się stało? Skąd się wziął wzmożony popyt na depozyty walutowe? Hipotez jest kilka:

- Spadek kursu PLN

W szczytowym okresie osłabienie złotówki względem dolara sięgało 25 proc., a wobec franka szwajcarskiego – 15 proc. Za obie te jednostki trzeba było płacić ponad 5 zł. Nasza waluta wyraźnie (7 proc.) traciła też wobec euro, którego notowania również otarły się o 5 zł. Z obawy o dalszą deprecjację złotego kupowaliśmy dewizy. Jednocześnie jego niższy kurs zwiększał wycenę depozytów w zagranicznych walutach.

Jednak osłabienie złotówki nie jest tylko kwestią ostatniego roku. Jej deprecjacja następuje już od kryzysu finansowego 2008 i pogłębia się z każdym kolejnym przesileniem politycznym, ekonomicznym lub gospodarczym. - Inflacja

By ochronić gotówkę przed największą od ćwierćwiecza inflacją, wymienialiśmy rodzime środki płatnicze na twardą walutę. - Napływ Ukraińców

Pewna część uchodźców w podróż do Polski zabrała ze sobą również dolary, które następnie wpłaciła na otwierane w polskich bankach konta walutowe.

Struktura depozytów walutowych

Na przestrzeni lat zmieniała się nie tylko wartość depozytów walutowych i ich udział w całkowitych oszczędnościach, ale też ich struktura.

O ile na przełomie wieków lokaty walutowe odpowiadały za 70-75 proc. wartości dewiz trzymanych w bankach, tak z czasem ich udział zmalał do 10-12 proc. Wiosną ub. r. było to nawet mniej niż 1/10. Ostatni raz parytet między depozytami terminowymi i bieżącymi w dewizach obowiązywał na przełomie pierwszej i drugiej dekady.

Dlaczego tak się stało? Przyczyny mogą być dwie.

Po pierwsze, po wstąpieniu do UE częściej podróżujemy za granicę. Wraz z postępem technologicznym robimy też więcej zakupów w zagranicznym internecie. Potrzebujemy więc stałego dostępu do jednostek płatniczych innych niż PLN.

Po drugie, po kryzysie finansowym najważniejsze banki centralne świata ścięły stopy procentowe do zera (albo nawet poniżej zera). To sprawiło, że oprocentowanie lokat walutowych w polskich bankach mocno spadło. Mrożenie środków w dewizach stało się nieopłacalne.

[Edytowany 28 marca] Na półrocznej lokacie w USD Bank Pekao płaci aż 3 proc.

Maciej Kusznierewicz

{kind=link}

Dodaj komentarz