Najwyżej oprocentowane konta oszczędnościowe w marcu 2023 dają zarobić co najmniej 8 proc. w skali roku. Takie oferty dostępne są w siedmiu bankach. Przy czym mają one charakter promocyjny. By z nich skorzystać, najczęściej trzeba ulokować nowe środki albo być nowym klientem. Nie zawsze trzeba otwierać ROR.

Na początku roku banki przestały ochoczo podwyższać oprocentowanie depozytów (przynajmniej tych promocyjnych). Niektóre już zdążyły je obniżyć w porównaniu z grudniem.

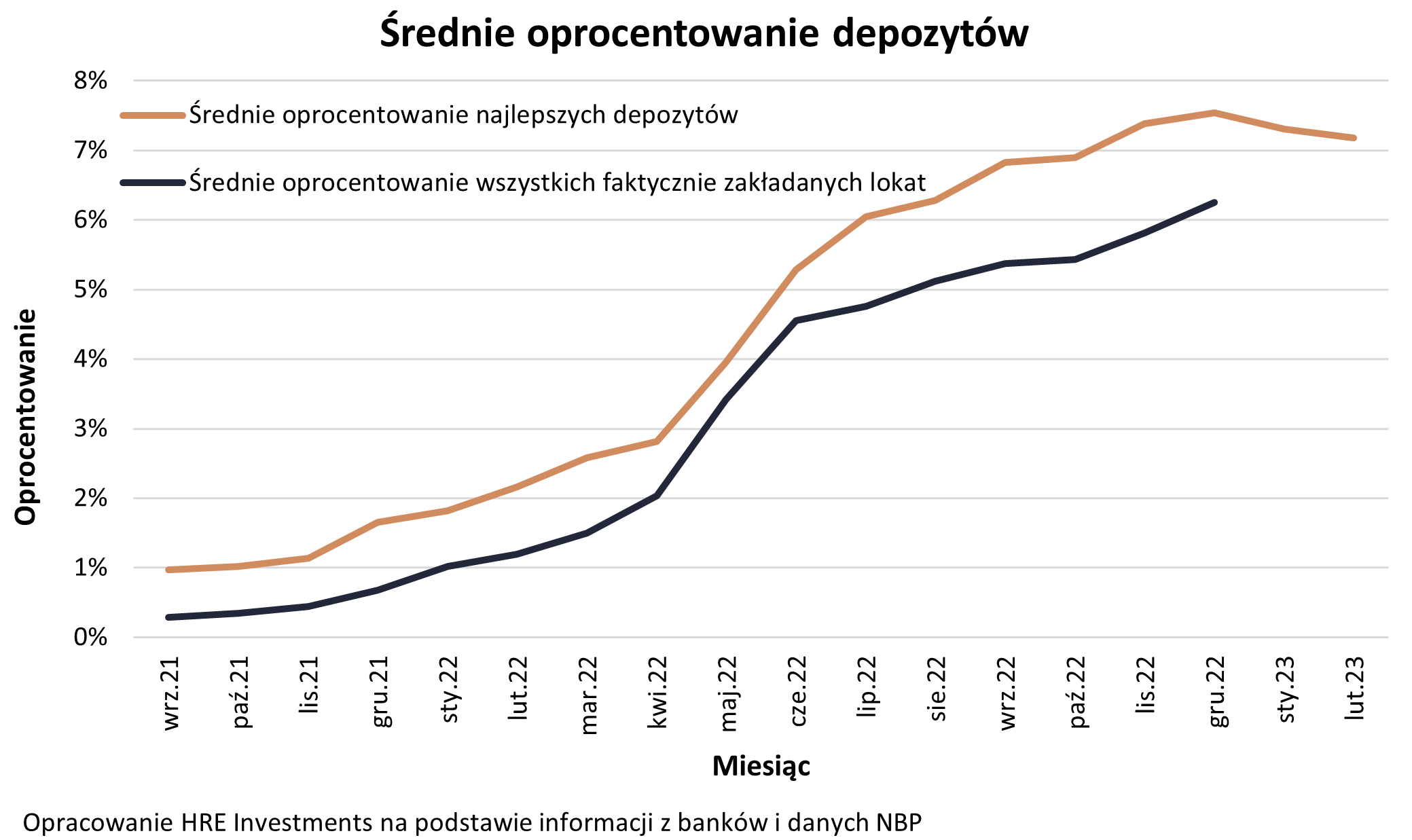

Mimo to na rynku wciąż znajdziemy całkiem przyzwoite oferty zapewniające odsetki na poziomie ok. 8 proc. Choć to mniej od inflacji (wstępny odczyt GUS-u wyniósł 17,2 proc.), nie warto wszystkiego wydawać na konsumpcję. Złym pomysłem jest też trzymanie nadwyżek w domu.

Lepiej ulokować je w bezpiecznym miejscu bez konieczności zamrażania na dłużej i sukcesywnie pomnażać. Pomogą w tym najwyżej oprocentowane konta oszczędnościowe w marcu 2023.

Gdzie otworzyć najwyżej oprocentowane konta oszczędnościowe w marcu 2023?

W tym miesiącu doszło do zmiany lidera rankingu kont oszczędnościowych. Stało się tak, gdyż odsetki obniżył Nest Bank. Teraz proponuje on nowym klientom nie 8,25, tylko 8 proc. w skali roku.

To sprawiło, że na pierwszym miejscu w zestawieniu zastąpił go Citi Handlowy, który uruchomił kolejną promocję (choć nieco gorszą niż w styczniu). W jej ramach płaci nowym klientom 8,1 proc. w skali roku. Przy czym wymaga od nich comiesięcznego wpływu na ROR min. 2 tys. zł oraz wykonania kartą min. jednej płatności na co najmniej 100 zł.

Stawkę w wysokości 8 proc. znajdziemy jeszcze w pięciu instytucjach. W tym gronie są zarówno rynkowi giganci jak Bank Pekao oraz mBank, jak również podmioty średniej wielkości, czyli Bank Millennium i VeloBank. Przypomnijmy, że ten ostatni powstał po przymusowej restrukturyzacji Getin Banku.

By móc otworzyć tam najwyżej oprocentowane konta oszczędnościowe w marcu 2023, przeważnie musimy wpłacić nowe środki lub – rzadziej – mieć status nowego klienta. W zależności od oferty na takich warunkach ulokujemy od 200 do 400 tys. zł.

Podwyższone oprocentowanie będziemy otrzymywać najczęściej przez trzy miesiące. Co później? Możemy przenieść pieniądze do innego banku. Nie wszystkie wymagają konta osobistego. Szczegóły — w tabeli.

Jest też gorsza wiadomość. Kolejne banki z czołówki zestawienia obniżają już promocyjne oprocentowanie kont oszczędnościowych.

[Edytowany 9 marca]. Dobra wiadomość. Santander podniósł oprocentowanie Konta Max oszczędnościowego do 8 proc.

Ranking kont oszczędnościowych w marcu 2023

| lp. | bank (rachunek) | proc. | max saldo [zł] | bezpłatne przelewy w miesiącu | koszt następnego przelewu [zł] | wymagany ROR | gwarancja oproc. |

| 1. | Citi Handlowy (Konto oszczędnościowe) nowi klienci | 8,1%* | 100.000 | 1 | 10 | tak | do 31 lipca (promo do 31 marca) |

| 2. | VeloBank (Elastyczne Konto Oszczędnościowe) nowe środki | 8% | 400.000 | bez limitu | – | nie | 3 miesiące (promo do 6 kwietnia) |

| 3. | Bank Pekao (Konto oszczędnościowe) nowi klienci i obecni z niskim saldem | 8% | 100.000 | bez limitu w aplikacji | – | tak | 6 miesięcy (promo do 15 maja) |

| 4. | Santander (Konto Max oszczędnościowe) nowe środki | 8% | 100.000 | 1 | 10 | tak | do 29 czerwca (promo do 9 czerwca) |

| 5. | mBank (Moje Cele) nowi klienci i obecni z niskim saldem | 8%** | 50.000 | 1 | 9 | tak | 3 miesiące (promo do 31 maja) |

| 6. | PKO BP (Konto Oszczędnościowe Plus) nowe środki | 7,5% | bez limitu | 1 | 9,99 | nie | 60 dni (promo do 27 kwietnia) |

| 7. | Bank Millennium (Konto Oszczędnościowe Profit) nowe środki | 7,5%*** | 300.000 | 1 | 9,9 | tak | 90 dni (promo do 14 kwietnia) |

| 8. | Nest Bank (Nest Konto Oszczędnościowe + Nest Konto Twoje Cele) nowi klienci | 7,5% | 100.000 + 20.000 | bez limitu | – | tak | 2 miesiące + 3 miesiące |

* – pod warunkiem comiesięcznego wpływu min. 2 tys. zł i wykonania kartą jednej transakcji bezgotówkowych na min. 100 zł

** – pod warunkiem przyrostu salda o 100 zł w stosunku do poprzedniego miesiąca

*** – pod warunkiem wykonania pięciu transakcji bezgotówkowych kartą lub Blikiem w każdym miesiącu trwania promocji, bez tego – 6%

Maciej Kusznierewicz

{kind=link}

Dodaj komentarz