Konto w banku ma przeszło dziewięciu na 10 Polaków. To o 1/5 więcej niż półtorej dekady temu. ROR-u nie mają głównie emeryci oraz osoby z najniższym wykształceniem. Wśród powodów takiego stanu zmalało znaczenie najważniejszego czynnika, ale wzrosło trzech kolejnych, w tym jedna istotna dla sektora.

NBP po raz kolejny zbadał poziom ubankowienia naszego społeczeństwa, czyli odsetek osób mających konto w banku. Przy okazji przeanalizował preferencje płatnicze konsumentów w Polsce. Wyniki raportu okazały się bardzo interesujące.

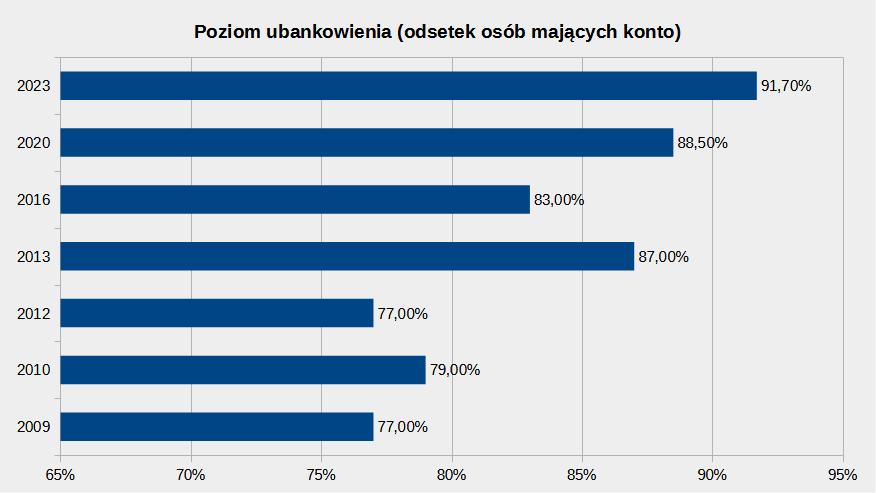

Ile osób ma konto w banku

Wynika z niego, że konto w banku ma 91,7 proc. dorosłych Polaków. To największy odsetek w historii i o 3,2 pkt proc. większy niż w 2020. W ciągu niespełna półtorej dekady poziom ubankowienia w Polsce zwiększył się o prawie 1/5 – z 77 proc. w 2009.

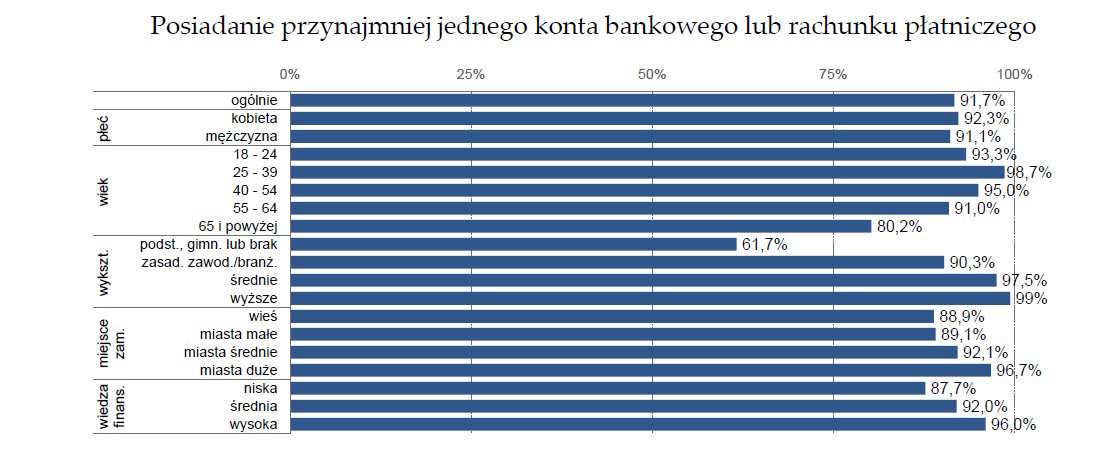

Wśród konsumentów mających ROR delikatnie więcej jest pań (92,3 proc.) niż panów (91,1 proc.). Jeśli chodzi o grupy wiekowe, największy odsetek klientów mających konto w banku występuje wśród osób 25-39 lat (98,7 proc.). Niewiele ustępują im 40- i 50-latkowie (95 proc.) oraz młodsi dorośli (93,3 proc.). Wśród starszych nastolatków (15-17 lat) konto osobiste ma prawie co drugi (46,1 proc.).

Co 30. respondent (3,2 proc.) zadeklarował, że ma więcej niż jedno konto bankowe. Ten wynik rażąco różni się od podawanego przez firmę doradczą Kearney. Z jej raportu European Retail Banking Radar wynika, że przeszło co drugi klient z Polski ma co najmniej dwa ROR-y, z tego całkiem spory odsetek (16 proc.) – od trzech do pięciu.

Kto nie ma konta w banku? Głównie są to emeryci (19,8 proc.) oraz osoby z niższym wykształceniem (38,3 proc.). Wśród tych z wyższym umowę o ROR zawarł praktycznie każdy (99 proc.). Od średniej nieco odstają także mieszkańcy wsi (brak rachunku – 11,1 proc.) oraz małych miast (10,9 proc.).

Najczęstsze przyczyny braku konta bankowego

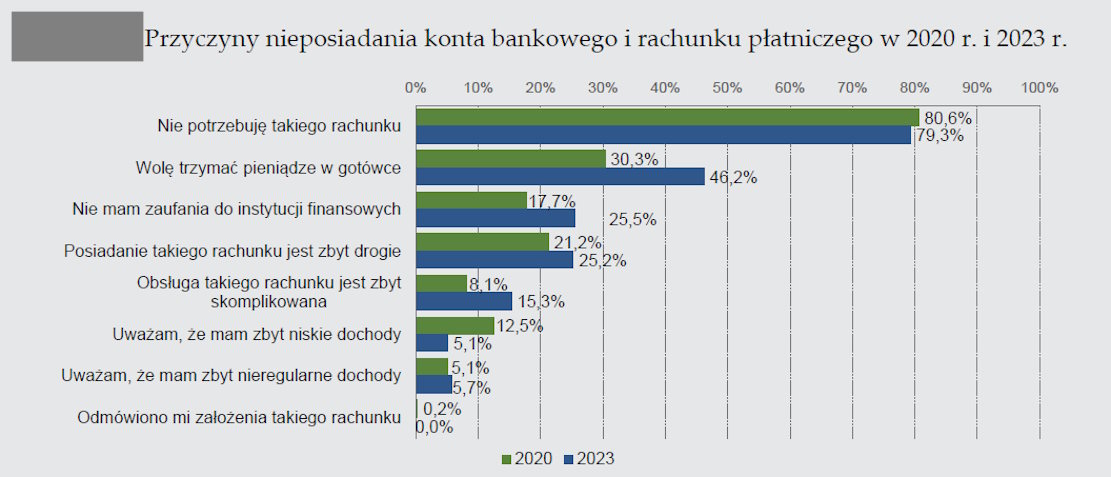

Dlaczego pozostali nie mają rachunku płatniczego? Najczęściej podawane powody to:

- Brak takiej potrzeby

- Chęć przechowywania pieniędzy w gotówce

- Brak zaufania do instytucji finansowych

- Zbyt duże koszty.

W porównaniu z poprzednim badaniem zauważalnie wzrosło znaczenie czynników nr 2 i 3. Respondenci częściej powoływali się też na zbyt duże koszty utrzymania konta w banku. Co ciekawe ponad połowa (55,9 proc.) z nich zadeklarowała, że ma bezpłatny ROR. Znaczenie najważniejszego powodu braku konta bankowego praktycznie się nie zmieniło.

To, że ktoś nie ma rachunku bieżącego, nie oznacza, że w ogóle nie korzysta z usług instytucji finansowych. Co piąty ankietowany, który nie ma konta w banku, korzysta z ROR-u innej osoby. Częściej robią tak mężczyźni niż kobiety (23,1 vs 20 proc.), osoby w średnim wieku (26-27 proc.), z wykształceniem średnim (45,5 proc.) mieszkające w dużych (50 proc.) i małych (35,3 proc.) miastach.

Jak korzystamy z konta w banku

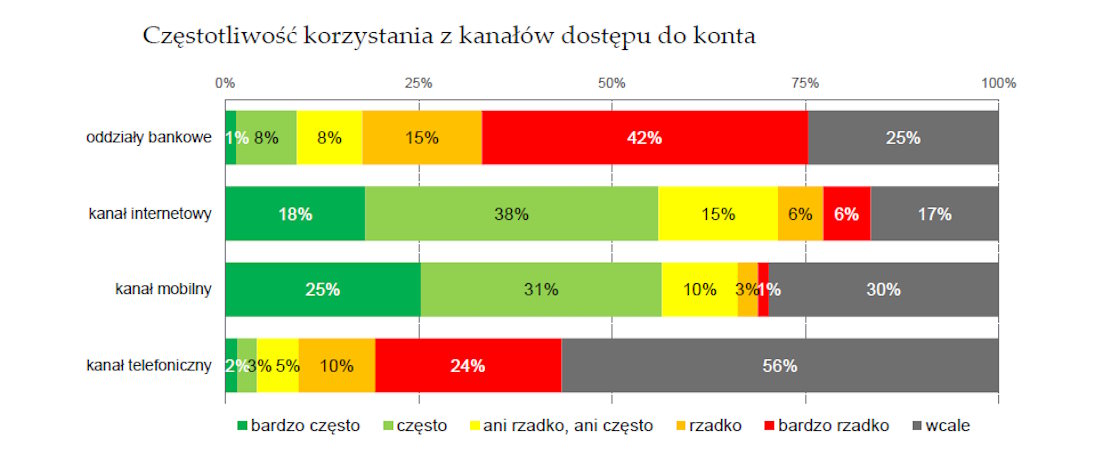

Dominującym sposobem obsługi ROR-u jest system transakcyjny. Z bankowości internetowej korzysta 83 proc. badanych.

Na drugim miejscu wśród kanałów dostępu do rachunku płatniczego znajduje się oddział. Korzysta z niego trzech na czterech respondentów. Niewielu mniej (70 proc.) używa aplikacji mobilnej. Najrzadziej zarządzamy ROR-em przez infolinię. Robi tak mniej niż połowa (44 proc.) konsumentów.

Z konta w oddziale korzystają głównie seniorzy (24 proc. robi to bardzo często i często) oraz osoby z wykształceniem niższym (20 proc.) i zawodowym (17 proc.). W ogóle nie robią tego młodzi (43 proc. osób w wieku 18-24 lata i 39 proc. z grupy 25-39 lat) oraz mieszkańcy dużych miast (31 proc.).

Z konta bankowego przez internet korzystamy bardzo często i często (56 proc.). Wśród osób do 54 lat odsetek użytkowników bankowości internetowej przekracza 90 proc.

W gronie emerytów aplikacji używa mniej niż co trzeci. Podobnie jest wśród osób słabo wykształconych.

Dlaczego nie korzystamy z tego kanału obsługi rachunku bankowego? Najważniejsze przyczyny to:

- Brak umiejętności obsługi

- Brak potrzeby

- Niski poziom zaufania do tego kanału

- Brak dostępu do internetu.

Maciej Kusznierewicz

Dodaj komentarz