Mimo limitów cenowych oraz zakazu posiadania nieruchomości coraz więcej osób zaciąga kredyt hipoteczny bez wkładu własnego. Produkt ten stanowi coraz większą część akcji kredytowej banków. Przybywa też tych, którzy do już spłacanego zobowiązania otrzymują od skarbu państwa dopłaty za powiększenie rodziny.

Mimo kolejnych zapowiedzi przedstawicieli koalicji 13 października do dziś nie ruszył nowy program wsparcia zakupu nieruchomości. Jednak wciąż można otrzymać dopłaty do kredytu mieszkaniowego.

Od trzech lat działa bowiem inicjatywa określana jako kredyt hipoteczny bez wkładu własnego. Oficjalnie nazywa się ją rodzinnym kredytem mieszkaniowym, który wcześniej działał jako gwarantowany kredyt mieszkaniowy.

Kredyt hipoteczny bez wkładu własnego a zwykły kredyt mieszkaniowy

W ramach tego programu można otrzymać pomoc dwojakiego rodzaju:

- Gwarancja wkładu własnego

Przysługuje tym, którzy zgromadzili mniej niż 20 proc. kosztów zakupu lub wybudowania nieruchomości. Przy czym, aby go zaciągnąć, trzeba wykazać się zdolnością kredytową. - Spłata części kapitału kredytu

Należna w razie powiększenia rodziny o drugie (20 tys. zł) i każde kolejne (60 tys. zł) dziecko – również przysposobione.

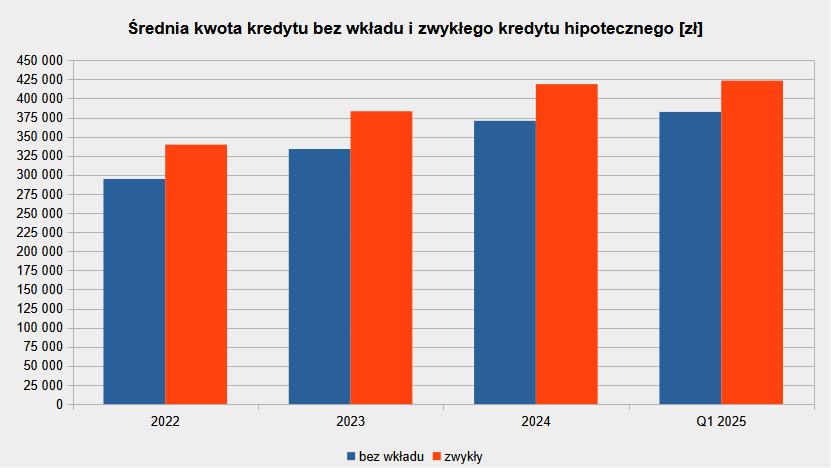

Z uzyskanych przez nas danych BGK wynika, że ze wsparcia korzysta coraz więcej osób. Mało tego. Średnia kwota kredytu hipotecznego bez wkładu własnego rośnie szybciej (ponad 9 proc. średniorocznie w okresie 2022-2025) niż normalnego kredytu na mieszkanie / budowę domu (niecałe 8 proc. średniorocznie). Aczkolwiek jest od niego nieco mniejsza. Statystycznie beneficjenci programu pożyczają 90 proc. tego, co zwykli klienci.

Jak działa kredyt hipoteczny be wkładu własnego? To normalny kredyt hipoteczny przyznawany osobom mającym zdolność kredytową, które nie są w stanie wykazać się wymaganym przez bank udziałem gotówkowym na poziomie 20 proc. kosztów nabycia / budowy.

Ten ostatni gwarantuje skarb państwa. W praktyce klient zaciąga po prostu większe zobowiązanie, ale jego część traktuje się tak, jakby była wkładem własnym.

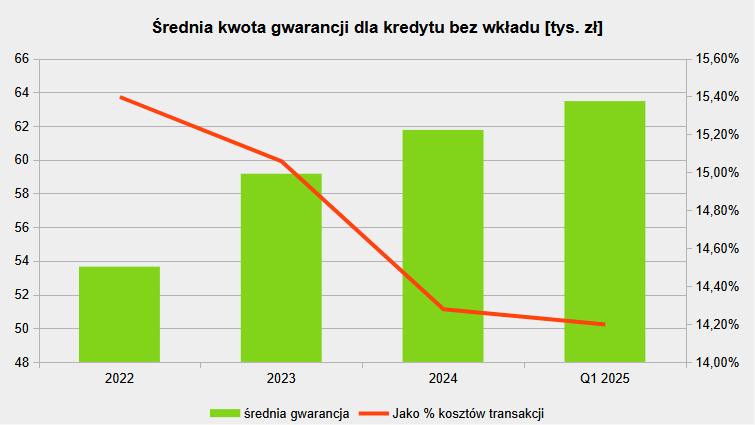

Na przestrzeni prawie trzech lat (od połowy 2022 do końca I kwartału 2025) gwarancja stanowiła 14-15 proc. ceny nieruchomości. Resztę (6-5 proc.) pokrywali beneficjenci. Dla porównania osoby zaciągające zwykłą hipotekę pokrywały z własnych środków średnio ok. 40 proc. kosztów transakcyjnych.

Kredyt hipoteczny bez wkładu własnego coraz istotniejszy na rynku

W obecnym kształcie kredyt hipoteczny bez wkładu własnego udzielany ze wsparciem skarbu państwa pojawił się na rynku w połowie 2022. Początkowo miał marginalny udział w akcji kredytowej banków. W pierwszym roku odpowiadał za 0,2 proc. udzielonego przez nie finansowania na cele mieszkaniowe (238 umów na 70 mln zł). Rok później było to 0,8 proc. (1392 umowy na 0,46 mld zł).

Jednak już w zeszłym roku jego udział zwiększył się do 4 proc. (9174 kontrakty na 3,4 mld zł). Natomiast w I kwartale 2025 już co 12. kredyt mieszkaniowy został udzielony z państwową gwarancją wkładu własnego (3878 umów na 1,5 mld zł). Jeśli tempo zawierania umów z pierwszych trzech miesięcy się utrzyma do końca grudnia, w tym roku można spodziewać się 15,5 tys. udzielonych kredytów mieszkaniowych z publicznym wsparciem.

Kredyt hipoteczny bez wkładu własnego dostępny jest w:

- PKO BP,

- Banku Pekao,

- Santanderze,

- Alior Banku,

- Banku Ochrony Środowiska.

Z jego udzielania wycofały się: BPS oraz BS Brodnica.

Kredyt hipoteczny bez wkładu własnego w liczbach

| Okres | liczba kredytów [szt.] | udział rynkowy [proc.] | kwota [mld zł] | udział rynkowy [proc.] |

|---|---|---|---|---|

| 2022 | 238 | 0,2% | 0,07 | 0,15% |

| 2023 | 1392 | 0,8% | 0,465 | 0,8% |

| 2024 | 9174 | 4,4% | 3,4 | 3,9% |

| Q1 2025 | 3878 | 8% | 1,5 | 7% |

Opracowanie: ObiektywneFinanse.pl || Dane: BGK

Dopłaty państwa do kredytu mieszkaniowego za powiększenie rodziny

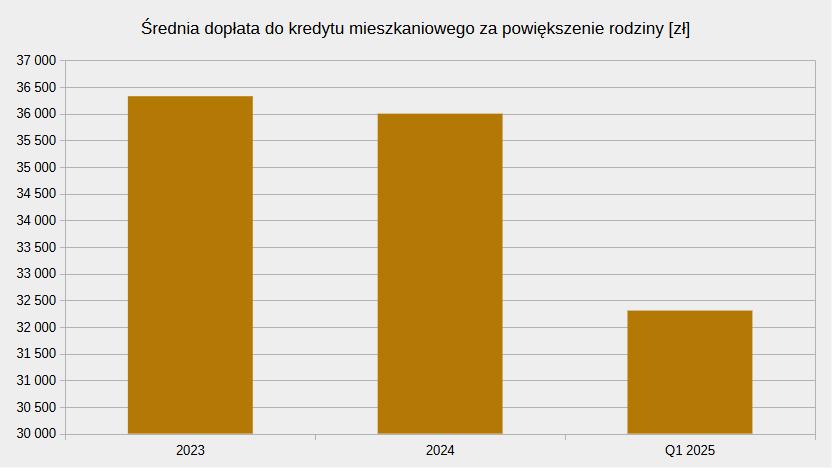

Klienci coraz częściej sięgają również po drugą formę wsparcia w ramach rodzinnego kredytu mieszkaniowego. Chodzi o spłatę rodzinną.

Wygląda to tak, że BGK w imieniu skarbu państwa przelewa na rachunek kredytu 20 lub 60 tys. zł po powiększeniu się gospodarstwa domowego o drugiego i kolejnego potomka. Premia pokrywa część kapitałową zobowiązania.

W 2023 skorzystało z niej 49 beneficjentów. Przed rokiem było ich już 90, a w I kwartale br. – 39. Średnia kwota dopłaty z tego tytułu oscylowała wokół 35 tys. zł., mieszcząc się w przedziale 32-36 tys. zł.

O tyle pomniejszył się dług osób, które zaciągnęły kredyt hipoteczny bez wkładu własnego. W konsekwencji zmalał też ich miesięczna rata (zgodnie z założeniami programu umowę zawiera się na co najmniej 15 lat) i łączny koszt odsetkowy, który poniosą w całym okresie spłaty.

Najważniejsze założenia rodzinnego kredytu mieszkaniowego

- Na zakup mieszkania, domu lub budowę domu (z ewentualnym zakupem działki)

- Dla osób nieposiadających nieruchomości (w tym mieszkania spółdzielczego)

- Dla singli, małżeństw bezdzietnych, par nieformalnych z co najmniej jednym dzieckiem oraz rodzin z dziećmi mających zbyt mały lokal (50 mkw. przy dwójce pociech, 75 mkw. przy trójce dzieci, 90 mkw. przy czwórce, brak ograniczeń dla rodzin z pięciorgiem i większą liczbą dzieci)

- Okres kredytowania: min. 15 lat

- Na nieruchomość mieszącą się w limicie cenowym

- Gwarancja wkładu własnego: do 20 proc. wartości nieruchomości, ale max 100 tys. zł

- Tylko w PLN

- Prowizja za udzielenie gwarancji: 1 proc.

- Dostępny do końca 2030 r.

- Spłata rodzinna – dopłata w formie nadpłaty zobowiązania dla rodzin, które w trakcie spłaty powiększą się o drugie (20 tys. zł) lub trzecie i kolejne dziecko (60 tys. zł). Chodzi nie tylko o narodziny potomka, ale też przysposobienie. Zwolnienie dopłat z podatku dochodowego.

Państwo również w innej formie pomaga w zaspokajaniu potrzeb mieszkaniowych.

Czytaj więcej o zasadach oszczędzania i korzyściach konta mieszkaniowego.

Maciej Kusznierewicz

Dodaj komentarz