Niespodziewanie i wbrew sytuacji makroekonomicznej średnie oprocentowanie lokat zwiększyło się. W ujęciu miesięcznym przeciętna stawka poszła w górę o połowę! Za wzrostem stoi jeden bank, który również dwa lata temu znienacka wywindował w tabelach NBP przeciętne odsetki od depozytów. Ale nie zwiastuje to zmiany negatywnego dla klientów trendu…

NBP podał najnowsze dane o oprocentowaniu depozytów. Przy czym informacje dotyczą stanu na koniec września.

Obrazują one bardzo ciekawe zjawisko. Gdy od dłuższego czasu średnie oprocentowanie lokat maleje, nagle odsetki poszły mocno do góry.

Oprocentowanie lokat spada od lat

Zmiana dotyczy depozytów we wszystkich przedziałach czasowych. Największą różnicę widać w kategorii lokat 3-miesięcznych (+22 punkty bazowe, czyli 0,22 pkt proc.) oraz 6-miesięcznych (+23 pb). W efekcie na statystycznej lokacie można było we wrześniu zarobić 0,49 proc. w skali roku, podczas gdy w sierpniu – 0,32 proc.

Wiosną, gdy Rada Polityki Pieniężnej trzykrotnie zredukowała wysokość stóp procentowych (główna stopniała z 1,5 do 0,1), wieloletni trend malejących odsetek się nasilił. Z miesiąca na miesiąc, gdy kolejne banki ogłaszały nowe tabele odsetkowe, średnie stawki na lokatach malały nawet o kilkadziesiąt punktów bazowych.

Dziś najlepsza lokata ma kupon 2,1 proc. Jeszcze w lipcu było to 2,5 proc., a na początku marca, u progu pandemii koronawirusa – aż 4 proc.

Ostatni raz wyliczane przez NBP dla całego rynku średnie stawki wzrosły w marcu. Jednak różnica była kosmetyczna i wyniosła 1 pb (z 1,2 do 1,21 proc.). Poprzedni tak okazały miesięczny wzrost średniego oprocentowania lokat nastąpił w listopadzie 2018 r. i wyniósł 19 pb (z 1,61 do 1,8 proc.).

Zarówno wtedy, jak i teraz odbicie było niespodziewane. Oba zdarzenia łączy jedna osoba i ten sam bank.

Idea Bank winduje średnie oprocentowanie lokat

Otóż w listopadzie 2018 r. wybuchła tzw. afera KNF. Miała ona polegać na złożeniu przez ówczesnego szefa nadzoru Marka Chrzanowskiego propozycji korupcyjnej właścicielowi Getin Banku i Idea Banku Leszkowi Czarneckiemu.W skrócie chodziło o to, że nie zostaną one przejęte przez BFG za ułamek ich wartości w ramach procedury przymusowej restrukturyzacji, jeśli Czarnecki zapłaci Chrzanowskiemu odpowiednią kwotę (nieoficjalnie – 40 mln zł).

Po ujawnieniu stenogramu rozmowy przez prasę klienci obu organizacji zaczęli w panice wypłacać z nich środki. Te, by powstrzymać odpływ depozytów, który uderzał w ich wskaźniki bilansowe, ratowały się ogromną podwyżką oprocentowania lokat. Bardziej odważni i świadomi klienci zrobili na tym świetny interes.

Podobne zjawisko wystąpiło we wrześniu i pewnym sensie stanowiło kontynuację wydarzeń sprzed dwóch lat. Otóż prokuratura wystąpiła do sądu z wnioskiem o aresztowanie Leszka Czarneckiego w związku z aferą Getbacku. Kontrolowany przez biznesmena Idea Bank był zamieszany w sprzedaż obligacji emitowanych przez tę upadłą firmę windykacyjną.

Informacja o zamiarach organów ścigania musiała doprowadzić do nerwowych ruchów przynajmniej części klientów podmiotu zarządzanego przez Jerzego Pruskiego, bo ten z dnia na dzień zaproponował lokaty o różnym terminie zapadalności z odsetkami na poziomie 2,9 proc.

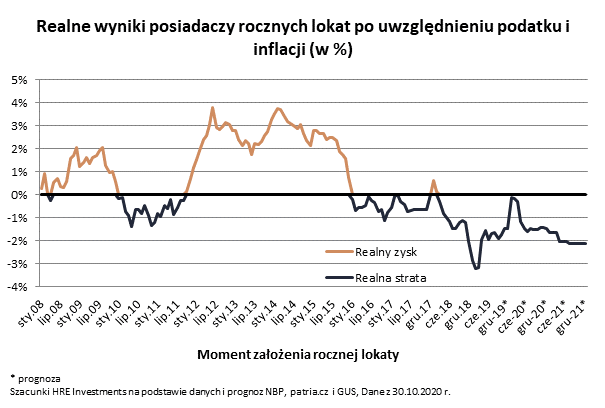

Lokaty bankowe wciąż będą przegrywać z inflacją

Czy wrześniowe wzrosty przeciętnego oprocentowania lokat to zmiana długoterminowego trendu? Na pewno nie. Przemawia za tym kilka argumentów.

Po pierwsze, dziś Idea Bank oferuje już niżej oprocentowane depozyty terminowe, choć i tak należą one do najlepszych na rynku. Konkurencja wciąż raczej obniża, niż podwyższa odsetki.

Po drugie, przez niemal zerowe stopy procentowe banki o wiele mniej zarabiają na kredytach. W dodatku ich zyski pomniejszają rezerwy na niespłacane przez firmy i konsumentów zobowiązania. A te nie są regulowane na czas z powodu recesji wywołanej przez COVID-19. W obecnych realiach makroekonomicznych podniesienie stawek na lokatach i kontach oszczędnościowych jeszcze mocniej uderzyłoby w wyniki banków.

Po trzecie, analitycy są zgodni, że stopy procentowe nie zmienią się przynajmniej do końca obecnej kadencji RPP, czyli połowy 2022 r. Banki nie mają interesu w tym, żeby płacić klientom więcej za kapitał, skoro mogą go zdobyć o wiele taniej od NBP i na rynku.

Maciej Kusznierewicz

Dodaj komentarz