Mimo nowego podatku oraz wzrostu pozostałych obciążeń banki zarobiły w 2016 r. o 1/4 więcej niż rok wcześniej. Po części stało się tak wskutek spadku oprocentowania lokat, które osiągnęło najniższy poziom w historii.

Jak wynika z danych KNF, w 2016 r. zyski banków wyniosły 13,9 mld zł, czyli o 24,3 proc. więcej niż rok wcześniej. Wynik ten jest tylko nieznacznie gorszy od rekordowych zarobków sektora z lat 2011-14, gdy corocznie przekraczały pułap 15 mld zł. Nawet odliczając jednorazowy wpływ 1,5 mld ze zbycia udziałów w Visa Europe, wynik finansowy banków za 2016 r. był o 1/10 lepszy niż w 2015 r. (12,4 mld zł wobec 11,2 mld zł).

Podatek bankowy nie zaszkodził branży

Stało się tak, chociaż branża od dłuższego czasu narzeka na rosnące obciążenia. Do tego 1 lutego ub.r. obłożono ją kolejnym podatkiem – od niektórych instytucji finansowych, zwanym bankowym, który obejmuje także ubezpieczycieli i firmy pożyczkowe.

Jeszcze na długo przed wejściem w życie nowej daniny mówiło się, że jej koszty zostaną przerzucone na klientów. Wówczas politycy grozili bankom palcem. Mimo to instytucje finansowe znalazły sposoby, by „zoptymalizować” swoje nowe zobowiązanie względem fiskusa.

Rząd w ub.r. planował zebrać z podatku bankowego 5,5 mld zł. Wedle danych na koniec listopada wpływy wyniosły 3,15 mld zł. Bankier.pl szacował, że ostatecznie do kasy państwa wpłynęło z tego tytułu tylko 3,5 mld zł. Podmioty objęte nową daniną skorzystały bowiem z dopuszczalnych prawem metod obniżenia podstawy opodatkowania (zakup obligacji skarbowych, kwota wolna, wdrożenie programu naprawczego).

Mimo to kwota i tak robi wrażenie, bo stanowi 1/4 zysków całej branży. Dodajmy do tego wzrost innych obciążeń:

- podatek dochodowy CIT: +1,3 mld zł (w sumie banki zapłaciły w 2016 r. 4,3 mld zł podatku dochodowego, czyli o 300 mln zł więcej niż w rekordowym 2014 r.),

- dodatkowa składka na BFG (w związku z upadłością oraz przejęciem kilku SKOK-ów oraz bankructwem BS Nadarzyn): +0,8 mld zł,

- większe bufory bezpieczeństwa (Tier 1) w związku z dyrektywą CRD IV: +12 mld zł,

- domiary kapitałowe względem banków udzielających kredytów we frankach: +10 mld zł.

Banki skarżą się również na utracone przychody z tytułu:

- spadku opłat interchange: -1,5 mld zł,

- pomocy dla klientów spłacających kredyty walutowe (tzw. sześciopak): -1 mld zł.

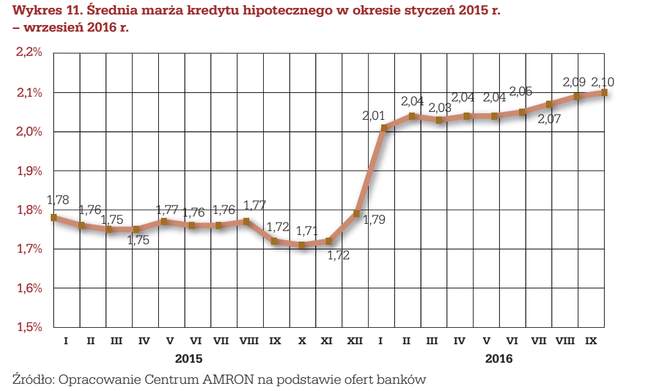

Rosną marże kredytów hipotecznych

Jak w związku z tym udało się im wypracować większy zysk? Najkrócej rzecz ujmując – wskutek wzrostu przychodów odsetkowych (odsetki i inne opłaty związane z kredytami) i redukcji kosztów odsetkowych (odsetki wypłacane posiadaczom depozytów).

Wobec utrzymujących się od prawie dwóch lat rekordowo niskich stóp procentowych i WIBOR-u banki zaczęły podnosić opłaty pozaodsetkowe, czyli marże kredytowe oraz prowizje za udzielenie pożyczek i kredytów.

Dla przykładu w listopadzie 2015 r. średnia marża kredytu hipotecznego wynosiła 1,72 proc. W styczniu 2016 r., tuż przed wprowadzeniem podatku bankowego, skoczyła do 2,01 proc. i nadal rośnie. We wrześniu ub.r. dobiła do 2,1 proc. (dane z cyklicznego raportu Centrum AMRON).

W efekcie przychody odsetkowe w 2016 r. sięgnęły 53,9 mld zł. Były więc o 1 mld zł większe niż rok wcześniej.

Spada oprocentowanie lokat – przez podatek bankowy?

Od zgromadzonych od klientów oszczędności banki w ub.r. wypłaciły ich posiadaczom 15,9 mld zł odsetek. To o 1,6 mld zł mniej niż w 2015 r. Stało się tak mimo większej bazy depozytowej. W analizowanym czasie depozyty sektora niefinansowego wzrosły bowiem z 939 mld zł do 1,028 bln zł.

Nie mogło być jednak inaczej, skoro systematycznie spadało oprocentowanie lokat. Wedle danych NBP, na koniec 2015 r. przeciętny depozyt przynosił zysk w wysokości 1,57 proc. brutto. Natomiast w grudniu ub.r. banki proponowały klientom lokaty ze średnią stawką 1,31 proc. i była to najgorsza oferta depozytowa w historii statystyk prowadzonych przez nasz bank centralny.

W konsekwencji wynik odsetkowy banków, tj. przychody pomniejszone o koszty, poprawił się o 2,7 mld zł (7,6 proc.) – z 35,4 do 38,1 mld zł.

Maciej Kusznierewicz

Dodaj komentarz