W przyszłym roku ma ruszyć Millennium Bank Hipoteczny. To będzie piąta instytucja specjalizująca się w finansowaniu zakupu nieruchomości. Czy wraz z nią nastania moda na kredyty mieszkaniowe ze stałym oprocentowaniem?

Bank Millennium złożył w KNF-ie wniosek o utworzenie podmiotu wyspecjalizowanego w udzielaniu kredytów hipotecznych. Będzie się on nazywać Millennium Bank Hipoteczny.

Jednak procedura uzyskiwania zgody na utworzenie banku hipotecznego jest bardzo czasochłonna. Trwa minimum kilka miesięcy.

Banki hipoteczne w Polsce

– Przewidujemy, że działalność operacyjną bank rozpocznie w przyszłym roku. Na razie nie możemy konkretnie określić terminu. Proces nie do końca zależy tylko od nas – tłumaczy Iwona Jarzębska, rzecznik prasowy Banku Millennium.

ING Bankowi Śląskiemu zdobycie zezwolenia zajęło dziewięć miesięcy. Ostatecznie nadzór udzielił go w styczniu tego roku, a i mimo to ING Bank Hipoteczny jeszcze nie ruszył – ma się to stać w obecnym półroczu.

Obecnie (lipiec 2021) działalność operacyjną prowadzą:

- PKO Bank Hipoteczny,

- Pekao Bank Hipoteczny,

- mBank Hipoteczny,

- ING Bank Hipoteczny (od początku 2020)

- Millennium Bank Hipoteczny (od czerwca 2021).

Nad powołaniem banku hipotecznego pracują BZ WBK i Alior Bank.

Istota banków hipotecznych

W jakim celu tworzone są takie podmioty? – Banki hipoteczne pozwalają na dywersyfikację struktury finansowania aktywów poprzez możliwość emisji listów zastawnych – argumentuje Brunon Bartkiewicz, prezes ING Banku Śląskiego.

Listy zastawne to rodzaj długoterminowych obligacji zabezpieczonych hipotekami. W Polsce mogą być emitowane wyłącznie przez BGK i właśnie banki hipoteczne.

Atrakcyjność tego typu papierów dłużnych polega na tym, że należności ich posiadaczy mają pierwszeństwo przed innymi zobowiązaniami banku. W dodatku zaspokajane są w pełnej wysokości, wraz z należnymi odsetkami. Z tego powodu listy zastawne uznaje się za bezpieczne instrumenty finansowe, co umożliwia bankom zdobycie taniego kapitału na akcję kredytową.

– Bank hipoteczny zapewniający średnio- i długoterminowe finansowanie to paliwo dla dalszego rozwoju rynku finansowania nieruchomości – mówi João Brás Jorge, prezes Banku Millennium.

Zmienne oprocentowanie kredytu hipotecznego to ryzyko

Emitowanie obligacji zabezpieczonych hipotekami opłaca się bankom jeszcze z innego powodu. Dzięki listom zastawnym mogą one zmniejszyć ryzyko utraty płynności. To ostatnie bierze się z niedopasowania wieloletnich kredytów mieszkaniowych z krótkoterminowymi lokatami, którymi w większości finansowane są kredyty.

Polacy preferują depozyty na maksymalnie rok. Tymczasem przeciętny kredyt hipoteczny spłacany jest przez 20-30 lat. Konsekwencją tego jest dominacja kredytów mieszkaniowych ze zmiennym oprocentowaniem (zależnym od WIBOR-u).

Zdaniem KNF lepszym, bo bardziej bezpiecznym dla klientów, rozwiązaniem są kredyty o stałej stopie procentowej. Uniezależniają one kredytobiorcę od zmian ceny pieniądza, wahań stóp procentowych czy poziomu depozytów w bilansach banków. Problem w tym, że w polskich realiach kredyty ze stałym oprocentowaniem są droższe o 100-200 zł na każdej racie, dlatego klienci chętniej wybierają te, w których wysokość odsetek (i poziom rat) może się zmieniać praktycznie z miesiąca na miesiąc. Do tego oferta tych pierwszych sprowadza się do trzech instytucji: BZ WBK, ING Banku Śląskiego i Deutsche Banku.

Bezpieczniejszy kredyt mieszkaniowy znaczy droższy

Dlaczego kredyty o stałej stopie są droższe od tych ze zmienną stopą? Sceptycy twierdzą, że banki przerzucają w ten sposób całkowite ryzyko na dłużnika. Zdaniem przedstawicieli sektora przyczyna tkwi właśnie w małej liczbie banków hipotecznych. Jeśli będzie ich więcej, zwiększy się oferta listów zastawnych, a tym samym spadnie cena kredytów hipotecznych ze stałym oprocentowaniem.

Lecz nie każdy może zostać klientem banku hipotecznego. Ten finansuje zakup jedynie istniejącej nieruchomości. Ponadto, ze względu na bardziej konserwatywną wycenę lokalu, wymaga dużego wkładu własnego.

Warto też wiedzieć, że bank hipoteczny, udzielając kredytu mieszkaniowego ze stałym oprocentowaniem, może pozbawić konsumenta prawa do wypowiedzenia umowy nawet przez pięć lat.

Kiedy raty kredytów hipotecznych zaczną rosnąć?

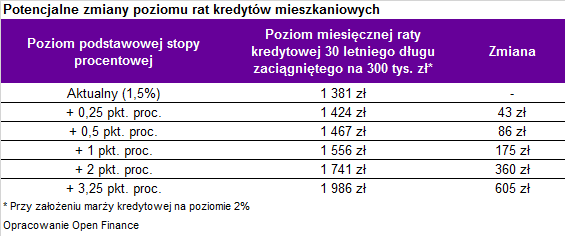

Od dłuższego czasu sytuacja sprzyja tym, którzy spłacają zobowiązanie ze zmiennym oprocentowaniem. Od ponad trzech lat cena pieniądza (1,5 proc.) jest najniższa w historii i – zdaniem NBP – nie zmieni się to nawet do 2020 r. Natomiast spadki zaczęły się dużo wcześniej, bo pod koniec 2012 r. (cięcie z 4,75 do 4,5).

Jednak dla wielu klientów ewentualna podwyżka, jeśli już nastąpi, może stanowić problem. Bartosz Turek z Open Finance, analizując dane KNF i AMRON-SARFiN, zauważył, że ok. 1 mln gospodarstw domowych spłacających kredyty mieszkaniowe nie ma doświadczeń z rosnącymi ratami, bo swoje zobowiązanie zaciągnęło w 2012 r. i później. W efekcie kolejnych obniżek stóp procentowych i spadku powiązanego z nimi WIBOR-u płaci dziś ratę o 1/3 mniejszą niż sześć lat temu.

– W tym momencie rynek bardzo zachowawczo podchodzi do prognozowania podwyżek stóp procentowych w perspektywie dwóch lat. Tak wynika z bieżących notowań kontraktów terminowych na ten instrument finansowy. Ekonomiści spodziewają się dwóch-trzech podwyżek. Z drugiej strony RPP wydaje się studzić te prognozy, dając do zrozumienia, że nie wyklucza nawet obniżek, o ile będzie tego wymagać sytuacja gospodarcza – mówi Bartosz Turek.

Maciej Kusznierewicz

Dodaj komentarz