Ceny mieszkań w Polsce nieustannie rosną, co wywołuje opinie o bańce na rynku nieruchomości. Jednak, jak wynika z danych Eurostatu, odsetek osób – zarówno lepiej, jak i gorzej sytuowanych – mających lokum na własność należy u nas do najwyższych w Europie.

Od dwóch-trzech lat powszechna jest opinia, że ceny mieszkań w Polsce są bardzo wysokie. Nie brakuje głosów, że na rynku nieruchomości mamy już do czynienia z bańką, czyli oderwaniem cen od fundamentów ekonomii.

Ceny mieszkań w Polsce na historycznych szczytach

Istotnie za mieszkania –zarówno nowe, jak i używane – trzeba dziś zapłacić więcej niż w szczycie poprzedniej hossy nieruchomościowej. Ta przypadła w latach 2007-08. Jak wynika z danych NBP, do Warszawy, w której za metr kwadratowy lokum już od kilku kwartałów trzeba zapłacić ponad 10 tys. zł, dołączył Gdańsk.

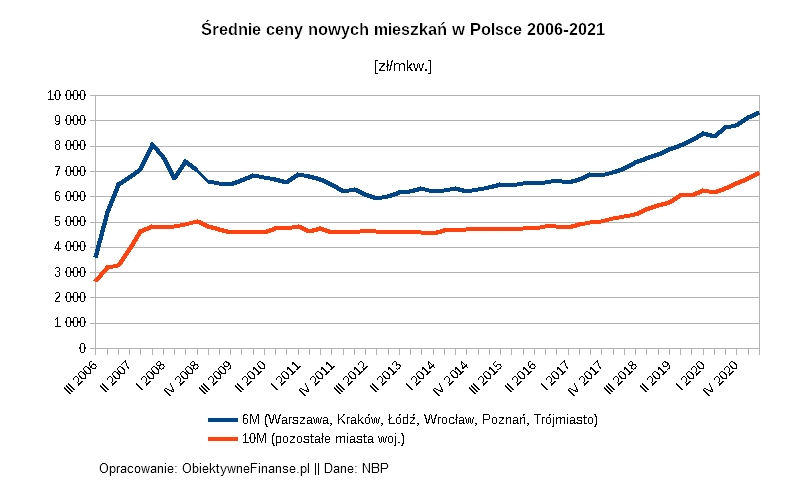

Wedle statystyk banku centralnego mkw. mieszkania z rynku pierwotnego w sześciu największych metropoliach (Warszawa, Kraków, Łódź, Wrocław, Poznań, Trójmiasto) kosztuje średnio 9340 zł. Pod koniec I dekady XXI wieku było to 7-8 tys. zł.

W pozostałych 10 stolicach wojewódzkich przeciętna stawka transakcyjna za mieszkanie deweloperskie wynosi 6975 zł za mkw. W szczytowym okresie ostatniej hossy nieruchomościowej cena dobiła do 5 tys. zł.

Od tamtej pory dość znacząco zwiększyły się również ceny mieszkań używanych. W przypadku największych ośrodków przeciętne stawki w ciągu 13-14 lat poszły w górę z 7 do 9 tys. zł, a mniejszych stolic regionalnych – z 4 do 6 tys. zł.

Kontekst dla cen nieruchomości

Jednak porównywanie samych stawek jest mylące i może prowadzić do błędnych wniosków. Dlaczego?

Przez ten czas zarobki Polaków mocno urosły. Średnia krajowa podwoiła się z okładem z 2691 zł w 2007 r. do 5852 zł brutto w połowie 2021 r. Mediana poszła w górę o 2/3.

Do tego inflacja, z którą mieliśmy do czynienia przez te lata właściwie nieprzerwanie (z wyjątkiem okresu 2014-16) zmniejszyła siłę nabywczą złotówki o przeszło 1/4.

Kilkukrotnie zmalały stopy procentowe (ta podstawowa zmniejszyła się z 6 do 0,1 proc.). Przez to kredyty hipoteczne są niżej oprocentowane. W dodatku banki udzielają ich tylko tym klientom, którzy przedstawią wkład własny.

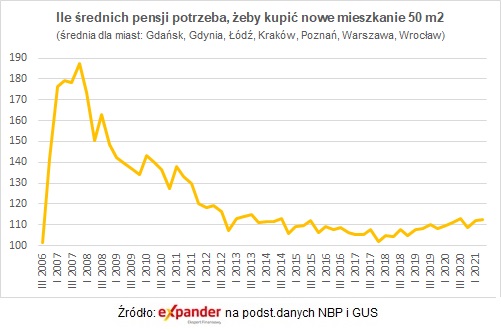

Ponadto poprawił się wskaźnik wynagrodzeń do cen mieszkań w Polsce. W 2008 r., by za gotówkę kupić 50-metrowe lokum w jednej z metropolii, trzeba było zebrać 188 miesięcznych pensji netto.

Obecnie współczynnik ten wynosi 113. Ale trzeba zauważyć, że jeszcze cztery lata temu oscylował on wokół 100. Zatem dostępność cenowa mieszkań w Polsce znów się pogarsza.

Własne mieszkanie bez względu na dochody

A jak się mają ceny mieszkań w Polsce do tych obowiązujących w innych krajach Europy? Całkiem nieźle, biorąc pod uwagę odsetek osób będących właścicielami nieruchomości.

Z danych Eurostatu wynika, że odsetek obywateli o wyższych i niższych dochodach mających własne mieszkanie należy w Polsce do najwyższych na Starym Kontynencie. W znacznym stopniu przekracza też średnią unijną.

Mało tego, praktycznie nie widać różnicy między osobami lepiej i gorzej sytuowanymi. W naszym kraju wśród tych pierwszych własne lokum ma 85,1 proc. mieszkańców, wśród drugich – 79,3 proc. Średnia dla UE to odpowiednio: 73,6 oraz 50,3 proc.

Największe dysproporcja występuje w bogatych krajach zachodniej i północnej Europy (Niemcy, Francja, Austria, Holandia, Szwecja, Norwegia). Tam mieszkanie na własność ma 1/4-1/3 osób osiągających poniżej 60 proc. mediany dochodów dla tych państw.

Wśród zamożniejszych obywateli tych krajów można zaobserwować większe zróżnicowanie. Posiadanie lokum jako prywatnego majątku wykazuje tam od 56 do 87 proc. osób z wyższymi dochodami.

Przypuszczalnie ma to związek z faktem, że na Zachodzie potrzeba posiadania swoich „czterech kątów” jest mniej rozwinięta niż nad Wisłą. Tam znacznie popularniejszy niż u nas (4 proc.) jest najem na zasadach rynkowych, który wybiera od 17 (Norwegia) do 40 proc. (Niemcy) społeczeństwa. Większa jest również mobilność pracowników.

Maciej Kusznierewicz

Dodaj komentarz