Za wyższymi stopami procentowymi NBP w górę powinno pójść oprocentowanie lokat i kredytów. O ile z długami stało się tak z dnia na dzień, o tyle – zdaniem analityków – na lepsze oferty depozytów trzeba będzie poczekać co najmniej do początku 2022 r. Aczkolwiek niewykluczone, że posiadacze oszczędności będą cieszyć się szybciej…

Na początku października Rada Polityki Pieniężnej wbrew oczekiwaniom ekonomistów, którzy spodziewali się jej ruchu najwcześniej w listopadzie, podniosła stopy procentowe. Kilka dni później w górę poszły również stawki międzybankowe, czyli wskaźniki WIBOR oraz WIBID.

Stopy procentowe a koszy kredytów

Ustalany przez RPP koszt pieniądza ma swoje przełożenie na ceny kredytów i oprocentowanie lokat. To wpływa na przychody odsetkowe i – w efekcie – wyniki finansowe banków. Jak wiadomo, te zarabiają na tym, że taniej pozyskają kapitał z depozytów i drożej pożyczą go kredytobiorcom (marża odsetkowa).

Wskutek decyzji RPP dopuszczalne oprocentowanie kredytów gotówkowych wzrosło z dnia na dzień. Jego poziom określa bowiem art. 359 § 2 Kodeksu cywilnego i wynosi dwukrotność stopy referencyjnej (dziś 0,5) +3,5. Obecnie daje to 8 proc.

Zapis ten odnosi się również do zadłużenia na kartach kredytowych oraz w ramach debetów w koncie czy linii kredytowych. Wszystko są to kredytowe produkty konsumenckie.

Oprocentowanie kredytów hipotecznych, zwykle powiązane z WIBOR-em 3M, zmienia się z większym opóźnieniem. Zwykle instytucje finansowe aktualizują je raz na kwartał. Przy czym nie musi to być kwartał kalendarzowy, tylko liczony od dnia zawarcia umowy z klientem.

Oprocentowanie lokat rośnie z opóźnieniem

A co z oprocentowaniem lokat? To jest swobodnie kształtowane przez banki. W praktyce oznacza to, że w przypadku podwyżek stóp procentowych rośnie ono z dużym opóźnieniem w stosunku do odsetek od kredytów.

O jaką perspektywę chodzi? – Wzrost oprocentowania lokat i depozytów następuje jeden-dwa kwartały po decyzji o podwyżce stóp procentowych – mówi w rozmowie z „Pulsem Biznesu” Michał Konarski z Biura Maklerskiego mBanku, który powołuje się na przykład Czech. Tam w tym roku doszło już do trzech ruchów w górę (z 0,25 do 1,5 proc.).

Dzięki temu opóźnieniu banki szybciej i bardziej zwiększają zyski. Zdaniem analityków pozytywny wpływ wzrostu ceny pieniądza na wyniki finansowe jest bowiem większy niż negatywny efekt obniżki stóp.

Gdyby ten scenariusz sprawdził się też w Polsce, na lepsze lokaty i konta oszczędnościowe musielibyśmy poczekać co najmniej do początku 2022 r. lub do następnej wiosny. Jednak może to nastąpić szybciej. Dlaczego?

– Stanie się tak, jeśli pojawi się bank, który postanowi bardziej agresywnie zawalczyć o pieniądze klientów lepszą ofertą depozytową. Tym samym zmusi konkurentów do reakcji – tłumaczy Konarski.

Jeszcze w czerwcu, gdy inflacja po raz kolejny przebiła dopuszczalne pasmo odchyleń od celu NBP i zaczęła narastać presja na podniesienie ceny pieniądza, oprocentowanie lokat podwyższył Nest Bank. Niedawno to samo zrobił Inbank. Natomiast Bank Pekao kusi aż 5 proc. na koncie oszczędnościowym.

W sierpniu na rynku zadebiutował Aion Bank, który proponuje konto oszczędnościowe z dość atrakcyjną stawką. W zależności od wariantu ROR-u płaci on 1-1,5 proc., a do tego 0,5-1 proc. na koncie w EUR.

Już po decyzji RPP na podniesienie oprocentowania lokat (wybranych) zdecydował się Toyota Bank. Z tym że zmiany są mniejsze, niż wynikałoby to z ruchu organu NBP.

Jednak generalnie banki wykazują teraz dużą nadpłynność, czyli mają nadmiar depozytów w stosunku do kredytów. To dodatkowy argument przeciw podnoszeniu stawek.

[Aktualizacja] Po listopadowej podwyżce kosztu pieniądza więcej banków zdecydowało się podnieść oprocentowanie lokat i kont oszczędnościowych. Sprawdź ich wykaz.

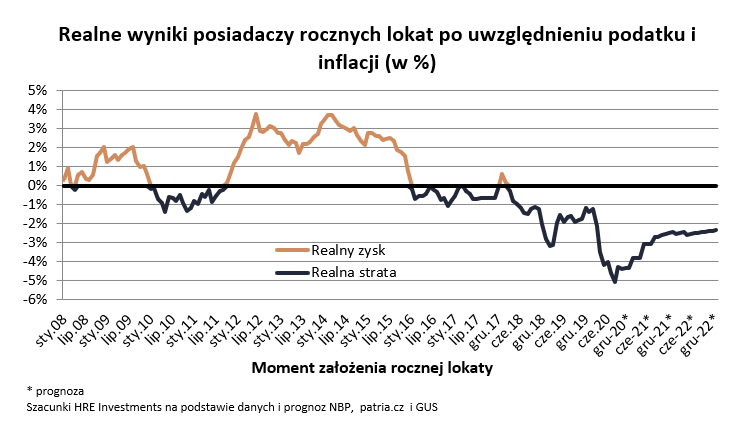

Oprocentowanie lokat w pandemii

Z danych NBP wynika, że średnie oprocentowanie lokat sięgnęło dna w kwietniu br. Wówczas na przeciętnym depozycie terminowym (bez podziału na okresy zapadalności) banki proponowały 0,18 proc.

Wedle ostatnich dostępnych statystyk jest to 0,23 proc. Rok temu przeciętny kupon opiewał na 0,42 proc. Tuż przed pandemią (luty 2020), gdy stopa referencyjna wynosiła jeszcze 1,5 proc., na przeciętnej lokacie można było zarobić 1,2 proc. brutto.

Maciej Kusznierewicz

Dodaj komentarz