Od pewnego czasu popyt na kredyty hipoteczne generują głównie osoby lepiej sytuowane. Choć systematycznie spada liczba zawieranych umów i składanych wniosków, rośnie średnia kwota przyznawanego przez banki finansowania. Najszybciej przybywa kredytów na ponad 500 tys. zł. Kupujący nieruchomości w celach inwestycyjnych też jeszcze nie powiedzieli ostatniego słowa.

Od kilku miesięcy na rynku kredytów mieszkaniowych obserwujemy ciekawe zjawisko. Choć w bankach spada liczba składanych wniosków o finansowanie, to jego wartość bije historyczne rekordy.

Rekordowa akcja kredytowa

Jak wynika z danych BIK-u [zob. wykres], od wiosny miesięczna sprzedaż hipotek przekracza 7 mld zł. Wczesną jesienią przebiła nawet poziom 8 mld zł. Choć w listopadzie w stosunku do października akcja kredytowa zmalała o 15 proc., to w ujęciu rocznym i narastająco za 11 miesięcy wciąż wykazuje dużą dodatnią dynamikę (odpowiednio: +31 i +41 proc.).

Już po trzech kwartałach ZBP sygnalizował, że ten rok będzie najlepszy w dziejach pod względem wartości zawartych umów. W ujęciu liczbowym dojdzie on do poziomów notowanych ostatni raz podczas I hossy nieruchomościowej w latach 2007-08.

Dlaczego więc akcja kredytowa rozwija się dobrze, choć chętnych na to, by się zadłużyć, ubywa? Oczywiście dzieje się tak, ponieważ ceny nieruchomości mimo pandemii wciąż rosną. Cykliczne dane NBP wskazują na przynajmniej 10-proc. wzrost w III kwartale.

W związku z tym systematycznie rośnie także średnia kwota, na jaką opiewa wnioskowany kredyt mieszkaniowy. Od ubiegłorocznych wakacji niemal nieprzerwanie co miesiąc ustanawia ona nowe rekordy.

– Od szczytu w marcu 2021 w ujęciu miesiąc do miesiąca obserwujemy spadek liczby wnioskodawców. Aczkolwiek popyt mierzony wartością kwot z wniosków kredytowych znajduje się w silnym trendzie wzrostowym – mówi główny ekonomista BIK-u, prof. Waldemar Rogowski.

Wg ostatniego odczytu BIK-u przeciętny wniosek o kredyt mieszkaniowy opiewał 338 tys. zł. To o 22 proc. (61 tys. zł) więcej od ostatniego dołka z czerwca 2020.

Dlaczego maleje popyt na kredyty hipoteczne?

Jednak drożejące mieszkania to tylko jeden z czynników, przez który maleje popyt na kredyty hipoteczne. Inne to:

- Wyczerpywanie się popytu odroczonego z 2020 r.

Wówczas banki zaostrzyły kryteria przyznawania finansowania z powodu obaw o gospodarcze skutki koronawirusa. Podniosły wymagany wkład własny, przestały akceptować niektóre źródła dochodów. - Mniejsza zdolność kredytowa

Wskutek serii podwyżek stóp procentowych przez RPP średnia zdolność kredytowa zmniejszyła się o 15-20 proc.

Podobnie zadziałała obowiązująca od lipca nowelizacja rekomendacji S, wedle której banki przy wyliczaniu wydolności finansowej klienta przyjmują maksymalnie 25-letni okres spłaty (choć faktycznie umowę można zawrzeć na dłużej). - Coraz wyższe raty kredytowe

Już w październiku, po pierwszej z trzech dotychczasowych podwyżek kosztu pieniądza, 31 proc. ankietowanych przez BIK Polaków przyznało, że zniechęciło ich to do zaciągnięcia zobowiązania. - Rekordowa inflacja

Od jesieni znajduje się ona na poziomach notowanych ostatnio przed 20 laty. To sprawia, że mimo równie dużej dynamiki wzrostu wynagrodzeń zmniejsza się dochód rozporządzalny gospodarstw potencjalnie zainteresowanych kredytem hipotecznym. To może, przynajmniej tymczasowo, odwieść je od decyzji o zakupie lokum na własne potrzeby.

Fundamentalny popyt na kredyty mieszkaniowe

Wydaje się, że wskutek powyższych zjawisk bardziej zmalał popyt fundamentalny (zaspokajanie potrzeb życiowych) niż inwestycyjny (zakup z myślą o zarabianiu na wynajmie).

Ten pierwszy też nie jest jednorodny. Obecnie generują go głównie osoby lepiej sytuowane, które zamieniają mniejsze mieszkania na większe i o wyższym standardzie. Tacy klienci mają wysokie i stabilne dochody oraz dysponują dużym wkładem własnym.

Z zakupu zmuszeni są zrezygnować młodzi i gorzej zarabiający, z niewielkimi oszczędnościami, których sytuacja ekonomiczna w dużej mierze zależy od sytuacji na rynku pracy. Skąd ta hipoteza?

Świadczyć może o tym stale rosnąca średnia kwota wypłacanego kredytu hipotecznego. Wedle ostatnich danych BIK-u jest to 340,7 tys. zł. To o prawie 65 tys. zł więcej niż w lipcu 2020, gdy zanotowano ostatni spadek.

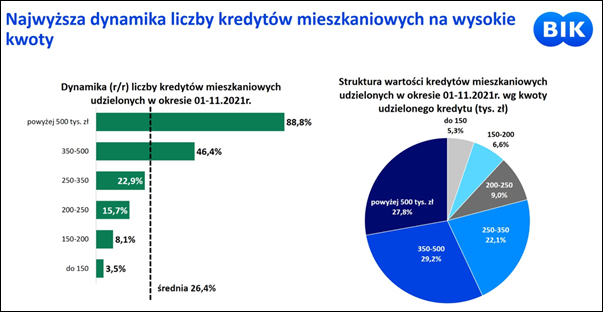

Przy czym najbardziej dynamicznie rośnie sprzedaż hipotek na duże kwoty, czyli powyżej 350 i 500 tys. zł. Tych pierwszych co miesiąc przybywa o połowę, a liczba drugich się podwaja w porównaniu z tym samym okresem roku poprzedniego. Wysokokwotowe kredyty hipoteczne stanowią już wyraźnie ponad połowę (57,1 proc.) tegorocznej sprzedaży.

– Systematyczny wzrost średniej kwoty kredytu mieszkaniowego to bezpośredni efekt dalszego wzrostu cen nieruchomości – tłumaczy prof. Rogowski.

Popyt inwestycyjny a oprocentowanie lokat i obligacji skarbowych

Zdaniem przedstawicieli branży inwestycyjny popyt na kredyty hipoteczne wyraźnie osłabnie, gdy stopa referencyjna NBP dojdzie do 3-4 proc. W najnowszych kontraktach FRA rynek wycenia, że ustalany przez RPP koszt pieniądza za rok o tej porze sięgnie 3,75-4 proc.

Jednak nawet wtedy akcja kredytowa może nie zwolnić, jeśli znacząco nie wzrośnie oprocentowanie lokat ani atrakcyjność detalicznych obligacji skarbowych. A na to na razie się nie zanosi.

Choć coraz więcej banków podnosi stawki na depozytach, to zakres zwyżek nie odpowiada ruchom dokonanym przez RPP. Dzięki temu, przy drożejących kredytach, instytucje finansowe zwiększają rentowność.

Jeszcze gorsze dla oszczędzających perspektywy panują na rynku rządowych papierów dłużnych. Utrzymująca się od początku 2021 r. duża sprzedaż obligacji skarbowych sprawia, że na ministrze finansów nie ciąży presja, by podnieść oferowane marże.

Poza tym wedle prognoz ekonomistów (m.in. Lewiatan, E&Y, PZU, NBP) przyszłoroczna inflacja ma średnio utrzymywać się sporo powyżej stóp procentowych (7-8 proc.). To w połączeniu z odrodzeniem rynku najmu (na większości rynków stawki wróciły do ery sprzed COVID-19) oraz rosnącymi cenami nieruchomości może podtrzymywać chęć do zakupów w celach inwestycyjnych lub dla przechowania wartości majątku.

– Przy rosnącej inflacji i braku alternatyw inwestycyjnych o akceptowalnym poziomie ryzyka coraz więcej osób może chcieć zainwestować posiadane oszczędności na rynku nieruchomości – wyjaśnia prof. Rogowski.

Maciej Kusznierewicz

{kind=link}

{kind=link}

Dodaj komentarz