Osoba planująca zaciągnąć Bezpieczny kredyt 2 proc. i chcąca kupić kawalerkę w mieście wojewódzkim, musi zarabiać 3-6 tys. zł netto. W przypadku mieszkania 2-pokojowego wymagane dochody to 4,5-8,5 tys. zł. Oznacza to, że dzięki dopłatom do hipoteki na własną nieruchomość będzie stać również tych, których pensja nie przekracza średniej krajowej.

Z początkiem lipca weszła w życie ustawa z 26 maja 2023 o pomocy państwa w oszczędzaniu na cele mieszkaniowe. Na jej podstawie wystartował program „Pierwsze Mieszkanie”. Jego elementem jest inicjatywa Bezpieczny kredyt 2 proc., która polega na państwowych dopłatach do rat kredytu hipotecznego przez 10 lat.

Na razie spośród 12 banków, które zadeklarowały uczestnictwo w akcji, gotowość operacyjną wykazała połowa, w tym: PKO BP, Bank Pekao i VeloBank [czytaj więcej o jego ofercie hipotecznej]. W pozostałych produkt ma być dostępny na dniach [tu lista].

Bezpieczny kredyt 2 proc. a zdolność kredytowa

Zaletą rozwiązania jest nie tylko niższe oprocentowanie (efekt dofinansowania) przekładające się na 30-40 proc. mniejszą ratę i szybszą spłatę kapitału (skutek formuły rat malejących). Bezpieczny kredyt 2 proc. zwiększa też zdolność kredytową wnioskodawców nawet o połowę. W jaki sposób?

Dzięki zgodzie KNF-u banki przy jej wyliczaniu mogą uwzględniać właśnie tę niższą ratę, co mniej obciąża portfel kredytobiorcy. To powoduje, że instytucje finansowe mogą wymagać znacznie niższych dochodów od osób chcących kupić swoje pierwsze w życiu mieszkanie.

– Przy wykorzystaniu państwowych dopłat własna nieruchomość mieszkaniowa może być w zasięgu osób zarabiających poniżej średniej krajowej [ok. 5100 zł netto] – mówi Bartosz Turek, główny analityk HREIT.

Jakie więc trzeba mieć dochody, żeby poprzez bezpieczny kredyt 2 proc. na 30 lat z 20-proc. wkładem własnym kupić kawalerkę, mieszkanie 2-pokojowe albo mieszkanie 3-pokojowe w mieście wojewódzkim? Oczywiście to zależy od konkretnego rynku i obowiązujących na nim cen nieruchomości.

Zarobki potrzebne przy kredycie z dopłatami

Wg danych NBP na 35-metrową kawalerkę w mieście wojewódzkim trzeba wyłożyć od 221 (Katowice) do 418 tys. zł (Warszawa). By otrzymać na nią bezpieczny kredyt 2 proc., należy więc zarabiać od 3110 do 5890 zł netto miesięcznie.

Bliżej dolnej granicy wyznaczonej przez największy ośrodek woj. śląskiego plasują się też: Kielce (3140 zł), Bydgoszcz (3160 zł), Zielona Góra (3200 zł), a nawet – Łódź (3240 zł). Prócz stolicy kraju na przeciwległym biegunie znajdują się: Gdańsk (5410 zł), Kraków (5370 zł) i Wrocław (4920 zł).

Ile trzeba zarabiać, by móc zaciągnąć kredyt z dopłatami na mieszkanie 2-pokojowe? Z szacunków HREIT wynika, że wymagany przez banki dochód waha się od 4,5 tys. zł w Katowicach, Kielcach, Bydgoszczy i Zielonej Górze do 8,4 tys. zł w Warszawie. Klient pobierający takie wynagrodzenie mógłby sobie pozwolić na lokum o powierzchni 50 mkw.

Maksymalna kwota możliwa do uzyskania w ramach Bezpiecznego kredytu 2 proc. wynosi 500-600 tys. zł. Niższa kwota dotyczy singli, wyższa – małżeństw i par z potomstwem. Do tego dochodzi do 200 tys. zł w ramach wkładu własnego lub zapewnianego przez państwowy BGK.

To oznacza, że z dopłat mogą skorzystać również osoby planujące zakup w kredycie 3-pokojowego lokum o powierzchni 65 mkw. w największych polskich metropoliach. Z tym że w tym przypadku muszą już zarabiać powyżej średniej krajowej – od 6 do 9-10 tys. zł netto.

Przeczytaj również: na co i na jak długo klienci zaciągają preferencyjny kredyt hipoteczny.

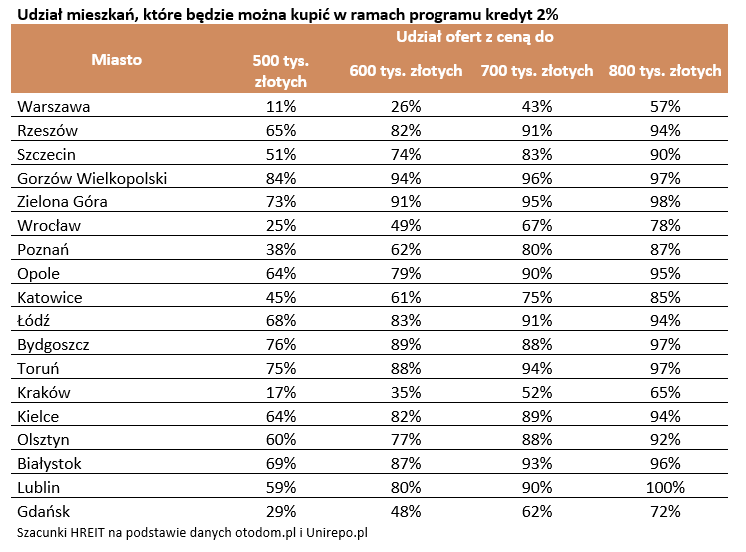

Dostępność mieszkań w programie Bezpieczny Kredyt 2%

W zależności od miasta udział mieszkań w ofercie dostępnych w kredycie z dopłatami waha się od 11 do 84 proc. w przypadku singli oraz od 43 do 94 proc. Szczegóły w tabeli.

Niecałe trzy miesiące po starcie programu okazało się, że w 2024 może zabraknąć pieniędzy na dopłaty do rat od kredytu 2 proc.

Maciej Kusznierewicz

Dodaj komentarz