Trzyletnie obligacje stałoprocentowe z coroczną kapitalizacją mogą być dobrym sposobem nie tylko na uchronienie oszczędności przed inflacją w otoczeniu malejących stóp procentowych. Mogą też realne zwiększyć ich wartość. Jest tylko jeden warunek: projekcja NBP co do poziomu cen musi się zmaterializować.

Ministerstwo Finansów oferuje klientom indywidualnym detaliczne obligacje skarbowe o terminie zapadalności od trzech miesięcy do 10 lat. Część z nich ma oprocentowanie zmienne, część – stałe.

Trzyletnie obligacje stałoprocentowe a inflacja

Wśród tych drugich są trzyletnie obligacje stałoprocentowe, które pojawiły się w sprzedaży przed rokiem. Teraz może być dobry czas na ich zakup. Dlaczego?

Jeśli sprawdzi się projekcja NBP co do inflacji, a w ślad za nią pójdą stopy procentowe, co zapowiadają przewodniczący RPP i niektórzy jej przedstawiciele, papiery te dadzą realnie zarobić. Innymi słowy: obligacje trzyletnie oszczędnościowe stałoprocentowe (TOS – to ich oficjalny skrót) uchronią oszczędności przed utratą wartości, a nawet minimalnie ją zwiększą.

Obecnie ich oprocentowanie wynosi 6,85 proc., czyli 5,55 proc. po potrąceniu podatku Belki. Kupon tej wielkości może wystarczyć do pobicia inflacji w najbliższych latach.

[Edytowany od października] trzyletnie obligacje skarbu państwa są oprocentowane na 6,6 proc. w skali roku, czyli 5,35 proc. po podatku.

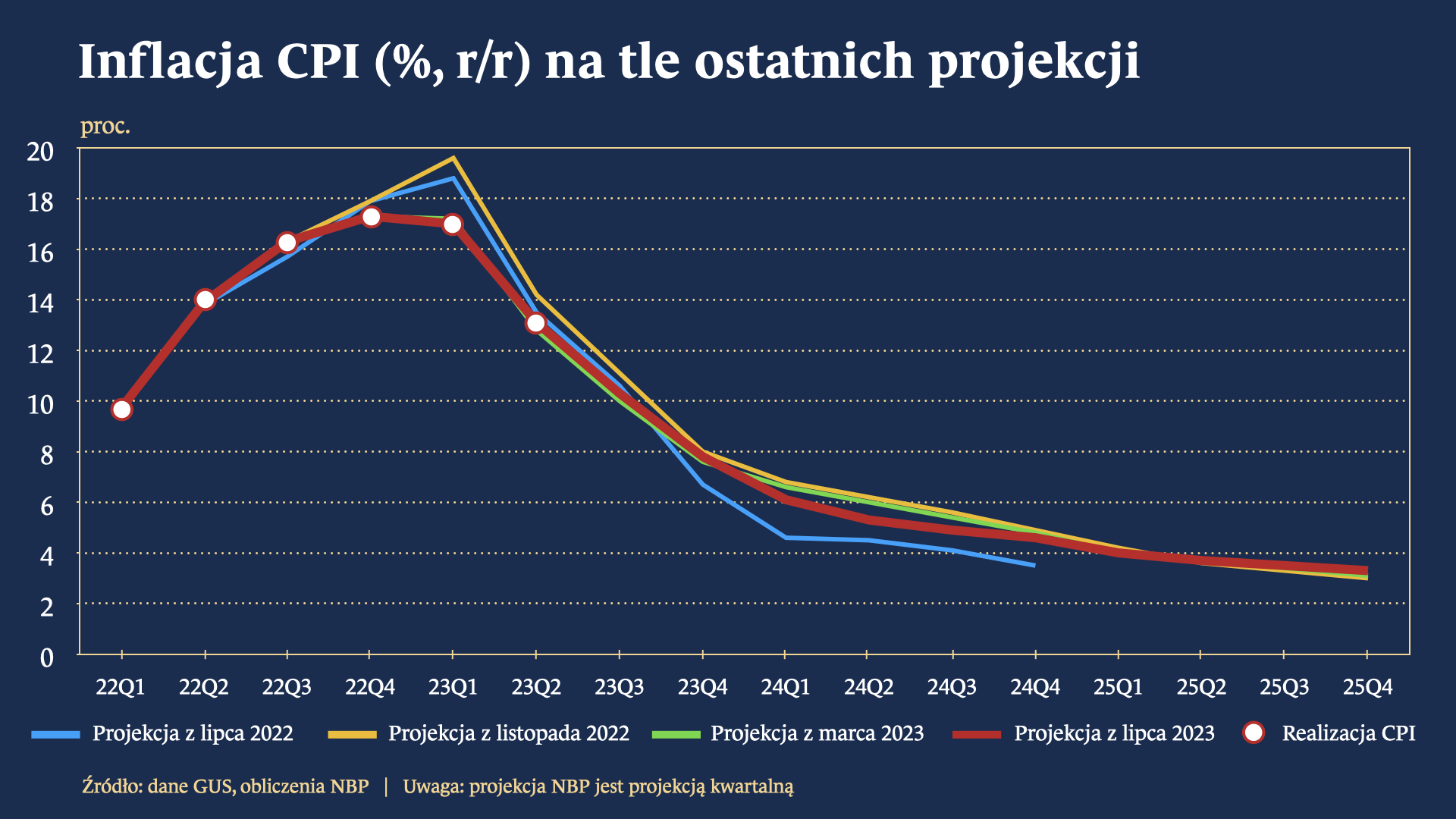

Analitycy NBP zakładają, że 2024 ceny w gospodarce wzrosną średniorocznie o 5,2 proc. (w III kwartale 2024 – ok. 4,9 proc.) Rok później ma to być 3,3 proc. (w III kwartale 2025 – 3,5 proc.) Dalej projekcja nie sięga, ale można przyjąć, że inflacja będzie podążać w kierunku celu, czyli 2,5 proc.

Problem w tym, że projekcja zakłada obniżanie się wskaźnika CPI przy niezmienionej cenie pieniądza. W dodatku nie brakuje czynników nasilających presję inflacyjną w przyszłym roku (wyższa płaca minimalna, waloryzacja 500 plus, 13. i 14. emerytura, niskie bezrobocie, wzrost wynagrodzeń).

Dodatkowa zaleta obligacji 3-letnich

Trzyletnie obligacje stałoprocentowe mają tę zaletę, że odsetki od nich są kapitalizowane co roku, a nie wypłacane posiadaczowi papieru (jak w przypadku papierów czteroletnich). Mechanizm procentu składanego podnosi efektywne oprocentowanie.

Jaka jest różnica? Załóżmy, że kupujemy 100 sztuk obligacji 3-letnich, czyli lokujemy w nich w sumie 10.000 zł. Każdy papier ma bowiem nominał 100 zł. Po trzech latach otrzymamy, już po potrąceniu podatku, 11.758,60 zł. Zysk wyniesie 1.758,60 zł.

Gdyby kapitalizacja odbywała się jak na zwykłej lokacie, tj. na koniec okresu oszczędzania (czyli w dniu wykupu papierów przez Ministerstwo Finansów), zarobiliśmy 1.664,55 zł. Dzięki procentowi składanemu inkasujemy dodatkowe 94,05 zł na czysto.

Gdzie i jak kupić trzyletnie obligacje stałoprocentowe?

Trzyletnie obligacje stałoprocentowe kupimy na kilka sposobów:

- w oddziałach PKO BP i wybranych oddziałach Banku Pekao (tego z żubrem),

- w punktach obsługi klienta Biura Maklerskiego PKO BP i Biura Maklerskiego Pekao,

- na stronie obligacjeskarbowe.pl,

- w bankowości elektronicznej Banku Pekao (serwis Pekao24 i aplikacja PeoPay),

- dzwoniąc pod numer 801 310 210 lub (81) 535 66 55.

A co jeśli będziemy chcieli wycofać pieniądze przed upływem trzech lat od zakupu obligacji trzyletnich? Możemy zgłosić dyspozycję przedterminowego wykupu. Nie utracimy odsetek naliczonych do dnia zakończenia oszczędzania. Zgodnie z listem emisyjnym od każdej zwracanej sztuki Ministerstwo Finansów potrąci 0,7 zł.

Przeczytaj również: antyinflacyjne obligacje oszczędnościowe zyskały na popularności.

Maciej Kusznierewicz

Dodaj komentarz