Choć od szczytu z końcówki 2022 oprocentowanie lokat bankowych stopniało o połowę, depozyty nie zawsze przegrywały z inflacją. Od ubiegłorocznych wakacji dawały realnie zarobić. Jednak ten pomyślny okres się (s)kończy(ł). Aczkolwiek są podstawy do optymizmu. Wyjaśniamy, z czego on wynika.

Pandemia wywołała obawy o kryzys, więc władze monetarne na całym świecie obniżały stopy procentowe. Do tego uruchamiały programy bezpośredniego lub pośredniego skupu aktywów. To wywołało inflację.

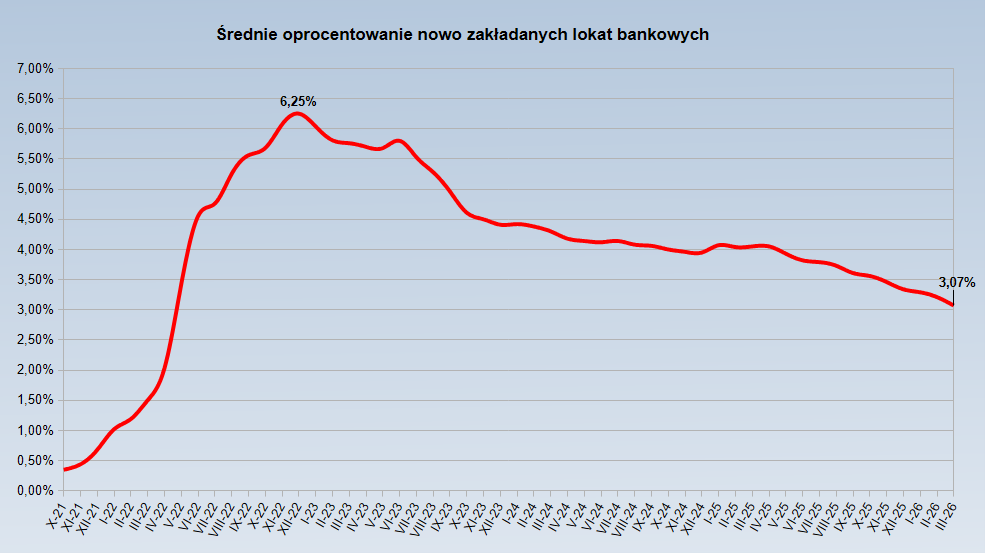

Żeby ją stłumić, zaczęto podwyższać koszt kapitału. Tak było m.in. w Polsce. W efekcie stopa referencyjna wzrosła u nas z 0,1 w październiku 2021 do 6,75 proc. we wrześniu 2022. W ślad za tym w górę szło też oprocentowanie lokat bankowych.

(Nie)opłacalne lokaty w banku

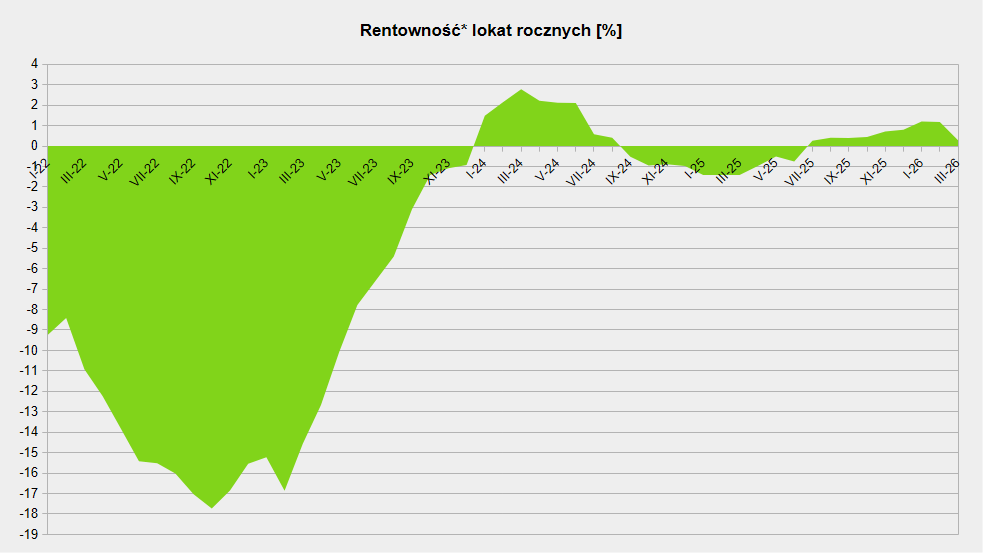

Szczyt tego procesu, w zależności od czasu trwania lokaty, wypadł na przełom2022 i 2023. Wówczas, jak pokazują dane NBP, przeciętny depozyt terminowy bez podziału na okresy zapadalności dawał zarobić6,25 proc. w skali roku. Jednak w tym samym czasie mierzona przez GUS inflacja biła rekordy, przekraczając 18 proc.

Źródło: ObiektywneFinanse.pl na podstawie danych NBP i GUS

Zatem faktyczna rentowność lokat bankowych, czyli ich opłacalność uwzględniająca wzrost cen w gospodarce i wynoszący 19 proc. podatek Belki, była ujemna. Innymi słowy: kapitał w banku, mimo dopisywania do niego odsetek, tracił na wartości. Trwało to do końca 2023.

Wówczas oprocentowanie lokat bankowych już malało, choć RPP zaczęła ciąć koszt kapitału dopiero przed wyborami. Jednocześnie w szybkim tempie obniżała się też inflacja. Dlatego ten, kto wtedy zdecydował się ulokować pieniądze w banku na 12 miesięcy, po roku, czyli już w 2024 (przez jego większą część), realnie zyskiwał. Po zakończeniu depozytu siła nabywcza jego pieniędzy była większa niż w momencie zakładania lokaty.

Jednak w II połowie 2024 tempo wzrostu cen znów przyspieszyło. W efekcie do wakacji 2025 przeciętna lokata roczna znów nie chroniła oszczędności przed utratą wartości. Później sytuacja znów się odwróciła, czyli opłacało się odkładać pieniądze na lokatach.

Wg ostatnich danych (marzec 2026) na przeciętnym depozycie terminowym instytucje finansowe proponowały średnio 3,07 proc. To dwukrotnie mniej (dokładnie: 318 pb) niż w szczycie pod koniec 2022. Mniej więcej o tyle samo (300 pb) stopniała przez ten czas stopa referencyjna NBP.

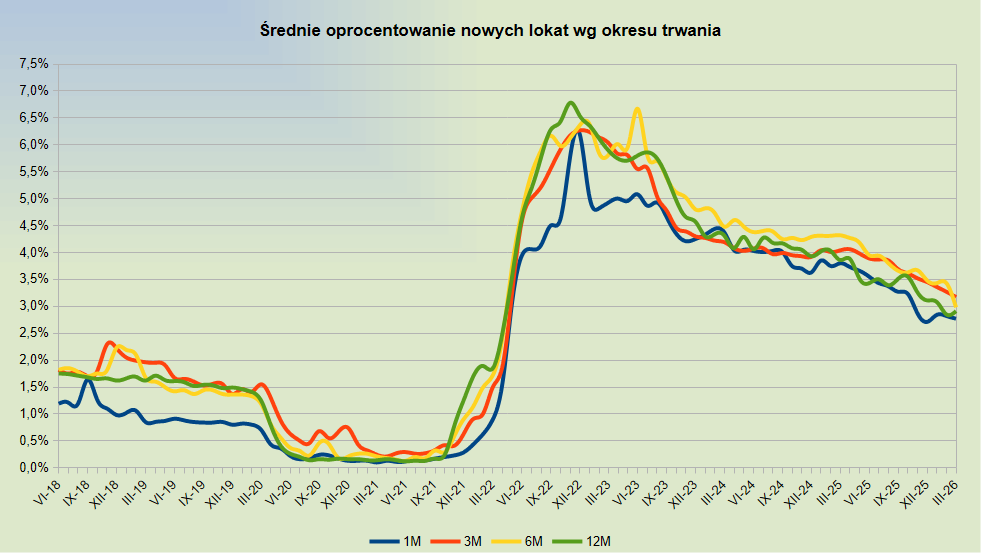

Najbardziej zostały przecenione depozyty 12-miesięczne. Ich oprocentowanie od listopada 2022 spadło o 387 pb (z 6,78 do 2,91 proc.).

Teoretycznie najmniej na atrakcyjności straciły lokaty 3-miesięczne, którymi zwykle banki kuszą w promocjach. Ich oprocentowanie od peaku w grudniu 2022 zmalało o 310 pb (z 6,27 do 3,17 proc.).

Jak malało oprocentowanie lokat bankowych od ostatniego szczytu

| Okres | Oprocentowanie w szczycie | Kiedy szczyt | Oprocentowanie obecnie* | Różnica (pb) |

|---|---|---|---|---|

| 1M | 6,2% | grudzień 2022 | 2,77% | -343 |

| 3M | 6,27% | grudzień 2022 | 3,17% | -310 |

| 6M | 6,39% | styczeń 2023 | 2,98% | -341 |

| 12M | 6,78% | listopad 2022 | 2,91% | -387 |

| >12M | 5,46% | marzec 2023 | 2,27% | -319 |

Czy oprocentowanie lokat bankowych wzrośnie?

Co będzie dalej? Zakładane teraz depozyty prawdopodobnie zakończą się realną stratą. Wszystko przez wywołane wojną w Iranie przyspieszenie inflacji i dalszy spadek oprocentowania lokat bankowych.

Aczkolwiek to ostatnie nie jest przesądzone. Wiele zależy od dalszego przebiegu konfliktu na Bliskim Wschodzie.

Jeśli będzie się on utrzymywać, presja na wzrost cen na dobre opanuje wszystkie sektory gospodarki (jak w latach 2022-2023). Wg niektórych prognoz (np. Credit Agricole) inflacja ma w najbliższych kwartałach utrzymywać się w przedziale 3,5-4 proc., czyli powyżej górnego pasma odchyleń od celu RPP.

To może skłonić ją do zacieśnienia polityki pieniężnej, czyli podniesienia ceny pieniądza. W następstwie oprocentowanie lokat bankowych może ponownie zacząć rosnąć, a przynajmniej – przestać spadać.

Lokaty a podatek bankowy i popyt na kredyty

Jednak z drugiej strony polskie banki są nadpłynne. Mają sporo nadwyżkę depozytów nad kredytami. Nie muszą więc ostro konkurować o pieniądze klientów, nawet jeśli stopy pójdą w górę.

Do takiego ruchu może ich skłonić:

- zmiana w konstrukcji podatku od niektórych instytucji finansowych (tzw. bankowego) lub/i

- duży popyt na kredyt firmowy (ostatnio nieco się zwiększył).

Żaden z tych scenariuszy raczej się nie ziści. Dlaczego?

Obecna konstrukcja podatku od aktywów sprawia, że rząd kontroluje strukturę swojego zadłużenia. Dzieje się tak, gdyż nabywcami obligacji skarbowych są w większości właśnie krajowe banki (od papierów skarbowych nie płacą podatku) i obywatele. Łącznie mają oni ok. 75-80 proc. długu państwa polskiego wyrażonego w złotówce, która dewaluuje się wskutek… inflacji.

W dodatku jeśli kapitał (kredyt) zdrożeje z powodu wyższych w imię walki z inflacją stóp procentowych, zmniejszy się opłacalność wielu przedsięwzięć finansowanych kredytem. Firmy nie będą ryzykować. Zatem banki nie będą skore do podnoszenia oprocentowania lokat…

Maciej Kusznierewicz

Dodaj komentarz