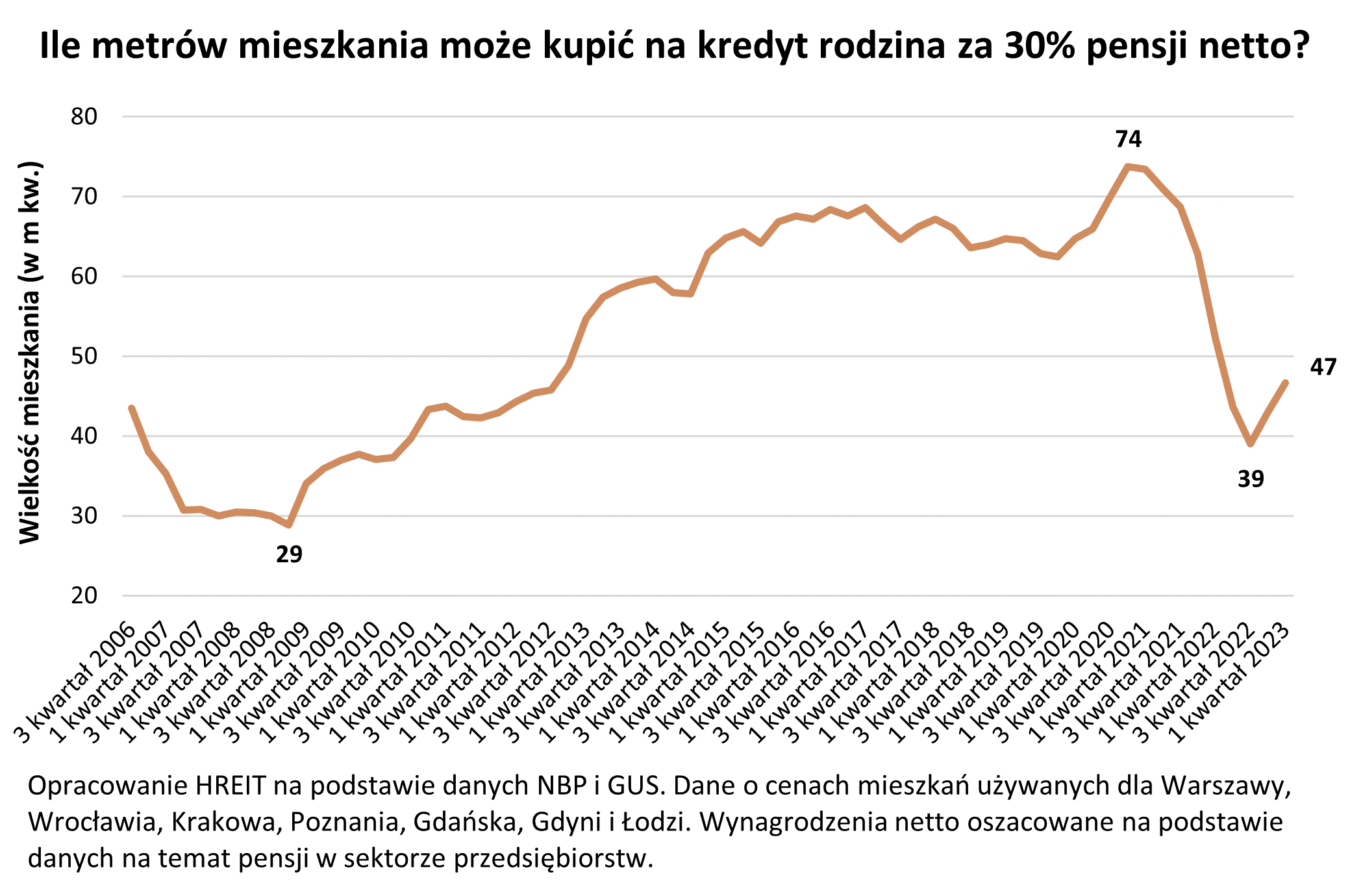

Przeznaczając na ratę 30 proc. dochodów netto, można w metropolii kupić w kredycie 47-metrowe mieszkanie za dwie średnie krajowe. To o 1/5 więcej niż przed rokiem, ale mniej niż przed dekadą. Dzięki nowemu programowi dopłat do hipotek dostępna powierzchnia może zwiększyć się nawet o 1/3.

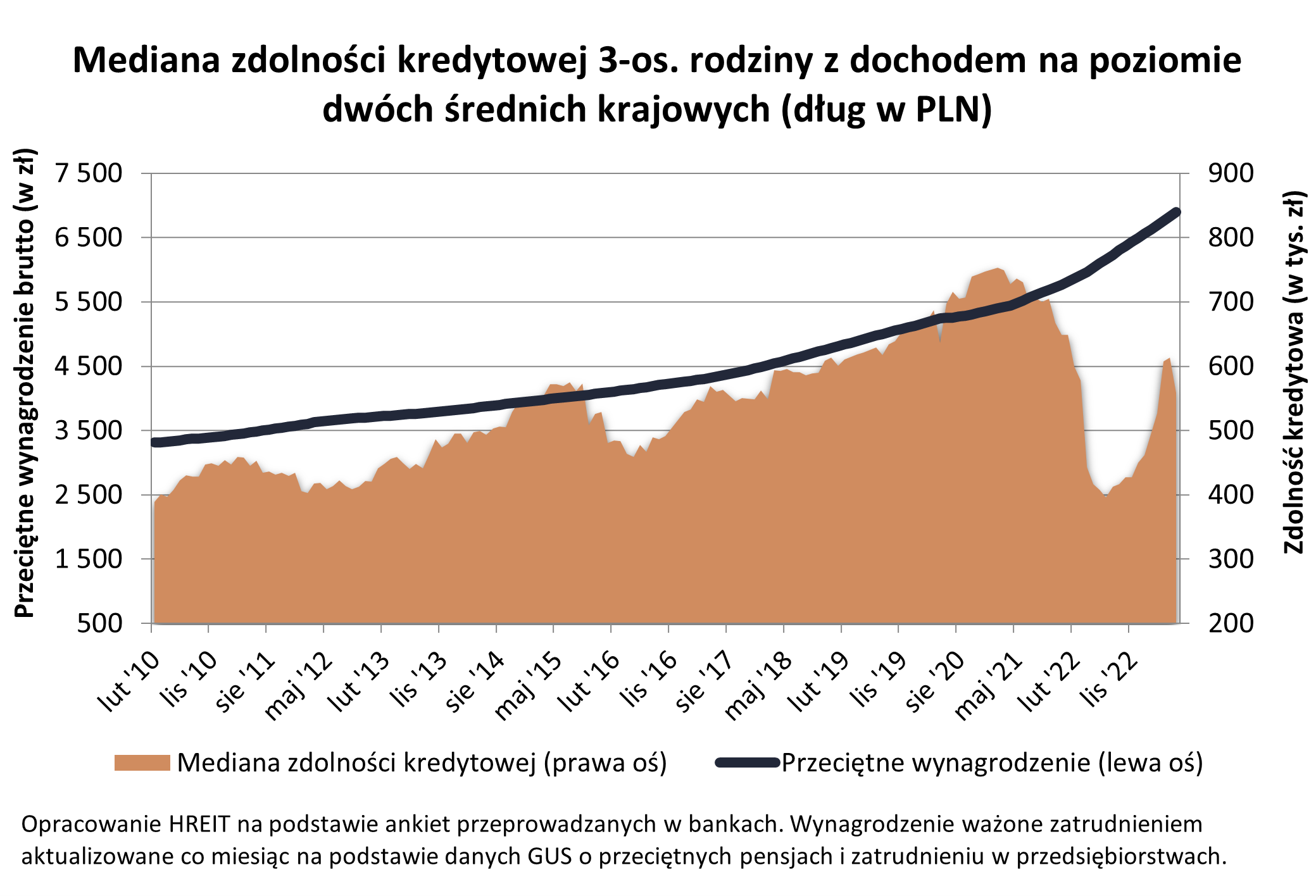

Firma analityczna HREIT regularnie bada, jak duże mieszkanie na rynku wtórnym można kupić w jednej z sześciu polskich metropolii za dwie średnie krajowe. W I kwartale br. wg GUS-u było to prawie 10,4 tys. zł netto. Eksperci zakładają przy tym, że klienci (młode małżeństwo) na ratę przeznaczają nie więcej niż 1/3 miesięcznego dochodu netto.

2-pokojowe mieszkanie za dwie średnie krajowe

Z ustaleń think tanku wynika, że najgorsze mamy za sobą. W porównaniu z ubiegłorocznymi wakacjami dostępna w tym budżecie powierzchnia mieszkalna kupiona w kredycie hipotecznym zwiększyła się o 20 proc. – do 47 mkw. Tym samym wróciła do poziomu z początków 2022.

W ujęciu nominalnym poprawa wygląda mniej spektakularnie, ponieważ wynosi 8 mkw. Z drugiej strony mniej więcej tyle zajmuje mały pokój.

Gorsza wiadomość jest taka, że przed dekadą przykładową parę stać było na większe mieszkanie za dwie średnie krajowe. A później ich sytuacja jeszcze się poprawiała.

W najlepszym dla zadłużających się okresie, czyli na przełomie 2020-21, ich możliwości nabywcze sięgnęły zenitu. Pozwalały na zakup w kredycie mieszkaniowym lokalu o powierzchni 74 mkw.

Jednak pod koniec 2021 stopy procentowe zaczęły rosnąć. Do tego wiosną 2022, wskutek zaleceń KNF-u, drastycznie zmalała zdolność kredytowa kupujących – również tych mających budżet domowy na poziomie dwóch średnich krajowych. Stan ten utrzymywał się do ubiegłorocznych wakacji.

3-pokoje mieszkanie w bezpiecznym kredycie 2 proc.

Później zmieniła się optyka RPP co do kosztu kapitału (brak dalszych podwyżek, możliwe obniżki). Choć od września 2022 pozostał on na stałym poziomie, kredyty mieszkaniowe nieco staniały.

W tempie dwucyfrowym (12-14 proc.) rosły za to wynagrodzenia. Do tego inflacja zaczęła maleć [zobacz jak szybko]. A na początku br. nadzór nieco zliberalizował rekomendację S (chodzi o tzw. bufor na wzrost stóp).

To wszystko sprawiło, że od lipca 2022 do maja 2023 zdolność kredytowa wzrosła o połowę. Nadal jest niższa niż jesienią 2021, gdy rozpoczął się cykl zacieśniania polityki pieniężnej. Aczkolwiek do tego poziomu brakuje już niewiele – mniej więcej 1/8.

To nie koniec dobrych wiadomości. W przypadku osób, które zamierzają ubiegać się o tzw. bezpieczny kredyt 2 proc. w programie „Pierwsze Mieszkanie”, siła nabywcza jeszcze wzrośnie. O ile? Z wyliczeń ekspertów wynika, że może to być nawet dodatkowe 30-40 proc.

To, zdaniem Bartosza Turka z HREIT, powinno przełożyć się na 10-15 mkw. większe mieszkanie za dwie średnie krajowe.

– Jeśli więc nasza przykładowa para skorzystałaby z takiej preferencyjnej hipoteki, zamiast dwupokojowego mieszkania o powierzchni 47 metrów, mogłaby sobie pozwolić na trzy pokoje na 60 metrach – mówi.

Apartament za dwie średnie krajowe

W jaki sposób wyliczono, jak duże mieszkanie za dwie średnie krajowe można kupić? Przyjęto za NBP przeciętne oprocentowanie kredytu hipotecznego w wysokości 8,7 proc. i średnią cenę mkw. dla największych metropolii na rynku wtórnym z I kwartału br. (10.221 zł).

Przy dochodach na poziomie 10,4 tys. zł zdolność kredytową klientów oszacowano na 382 tys. zł. Założono, że mają 20 proc. wkładu własnego (95 tys. zł) i zadłużają się na 25 lat. Zobowiązanie spłacają w ratach równych. Przy czym jej wysokość nie może przekraczać 30 proc. miesięcznych dochodów netto.

A co gdyby klienci chcieli maksymalnie wykorzystać swoją siłę nabywczą, czyli płacić ratę na poziomie niemal połowy miesięcznych dochodów?

Przy obecnym oprocentowaniu kredytów hipotecznych za dwie średnie krajowe byłoby ich stać na mieszkanie o powierzchni od 58 (Warszawa) do 109 mkw. (Kielce, Bydgoszcz). Dla sześciu największych aglomeracji byłyby to 74 mkw. Oczywiście należy mieć świadomość, że w mniejszych miastach wojewódzkich trudniej uzyskać tak wysokie zarobki.

Maciej Kusznierewicz

{kind=link}

Dodaj komentarz