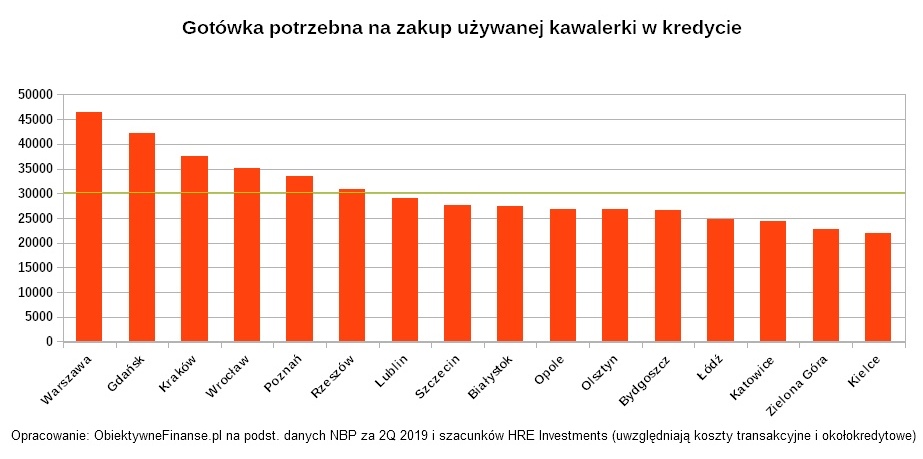

By móc kupić 30-metrowe mieszkanie na kredyt w stolicy województwa, trzeba mieć od 17,5 do 46,5 tys. zł. Z uwagi na mniejsze koszty dodatkowe, w teoretycznie lepszej sytuacji są osoby zawierające transakcje na rynku pierwotnym.

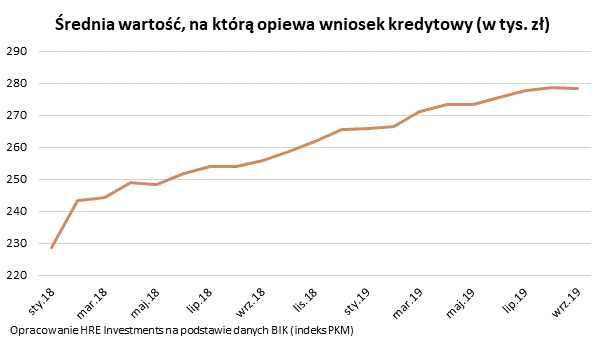

Jak wynika z danych BIK, popyt na kredyt mieszkaniowy nie słabnie. O ile liczba chętnych podlega mniejszym i większym fluktuacjom, tak stale rośnie średnia kwota wnioskowanego kredytu. Wedle ostatniego odczytu jest to 278,3 tys. zł (o 9 proc. większa niż przed rokiem).

Koszty dodatkowe przy zakupie mieszkania na kredyt

Tylko w części wynika to z faktu, że w celach inwestycyjnych Polacy kupują coraz większe lokale. Statystyki NBP wskazują, że w tempie 8-9 proc. rosną też ceny zwykłych nieruchomości (indeks hedoniczny), co stanowi problem dla osób starających się o pierwsze lokum celem zaspokojenia potrzeb bytowych.

By kupić mieszkanie na kredyt, trzeba bowiem mieć nie tylko wkład własny w wysokości minimum 10 proc. wartości nieruchomości (niektóre banki żądają 20 proc. bez możliwości ubezpieczenia brakującej części). W przypadku lokalu używanego trzeba też opłacić:

- notariusza (na szczęście taksa notarialna podlega negocjacji),

- koszty sądowe (wpis hipoteki do księgi wieczystej, a niekiedy też założenie księgi wieczystej),

- koszty okołokredytowe (w tym: prowizja, ubezpieczenie nieruchomości, wycena mieszkania, ubezpieczenie pomostowe, ew. ubezpieczenie niskiego wkładu),

- 2-proc. podatek od czynności cywilnoprawnych (PCC),

- (najczęściej również) pośrednika.

W sumie koszty dodatkowe związane z transakcją na rynku wtórnym mogą pochłonąć nawet 8 proc. ceny mieszkania.

Nowe mieszkanie na kredyt tańsze od używanego

Teoretycznie w lepszej sytuacji są osoby, które kupują nieruchomość na rynku pierwotnym. One muszą się liczyć z kosztami na poziomie 3 proc. wartości lokalu.

Różnica wynika z faktu, że nabywcy nowych mieszkań nie płacą PCC urzędowi skarbowemu ani prowizji pośrednikowi. Natomiast wynagrodzeniem dla notariusza uiszczanym przy okazji zawarcia umowy deweloperskiej dzielą się po połowie z firmą budowlaną.

W efekcie kredytowany zakup mieszkania używanego pochłania więcej pieniędzy niż nowego. Z tym że to drugie musimy jeszcze urządzić, co pochłania czas i kolejne środki. Wyjątkiem jest sytuacja, gdy nieruchomość nabywamy w standardzie „pod klucz”, ale w Polsce należy to do rzadkości.

Kawalerka w mieście wojewódzkim kosztuje od 122 do 268 tys. zł

W takim razie ile trzeba mieć gotówki, by kupić 30-metrową kawalerkę na kredyt w mieście wojewódzkim?

W przypadku lokali nowych potrzebna kwota waha się od 17,5 (Zielona Góra) do 34,8 tys. zł (Warszawa). Średnie ceny transakcyjne takich lokali mieszczą się w przedziale 135-268 tys. zł.

Dla mieszkań używanych niezbędne minimum wynosi od 22 (Kielce) do 46,5 tys. zł (Warszawa). Właściciele takich nieruchomości życzą sobie od 122 do 258 tys. zł.

Średnia cena transakcyjna mieszkania o powierzchni 30 mkw. (tys. zł)

| Miasto | Rynek pierwotny | Rynek wtórny |

| Warszawa | 267.960 | 258.300 |

| Gdańsk | 248.640 | 234.690 |

| Kraków | 233.250 | 208.680 |

| Wrocław | 233.050 | 194.460 |

| Poznań | 211.830 | 185.820 |

| Szczecin | 194.340 | 153.690 |

| Katowice | 188.250 | 135.630 |

| Bydgoszcz | 177.900 | 147.420 |

| Łódź | 175.590 | 137.880 |

| Lublin | 175.560 | 161.130 |

| Olsztyn | 172.710 | 149.190 |

| Białystok | 168.600 | 152.070 |

| Rzeszów | 165.690 | 170.910 |

| Opole | 155.580 | 149.340 |

| Kielce | 150.600 | 122.010 |

| Zielona Góra | 134.880 | 126.090 |

Źródło: NBP (stan za II kw. 2019 r.).

Maciej Kusznierewicz

Dodaj komentarz