Od początku roku można oszczędzać na prywatną emeryturę w ramach IKZE. Obecnie dostępne jest ono w 22 instytucjach. W jednym miejscu zebraliśmy i omówiliśmy propozycje wszystkich firm prowadzących konto emerytalne. Które wypadły najlepiej?

IKZE to produkt, który pozwala oszczędzać na prywatną emeryturę. W ramach tego rozwiązania osoby objęte obowiązkiem płacenia składki na ubezpieczenie emerytalne (np. pracujący na etacie, samozatrudnieni) mogą co miesiąc odkładać 4 proc. wynagrodzenia brutto. Przekazaną składkę mogą następnie odliczyć w rocznym zeznaniu podatkowym i tym samym pomniejszyć podatek.

Korzyści z oszczędzania w IKZE

Przykład: osoba zarabiająca średnią krajową na koniec 2011 r. (ok. 3,5 tys. zł brutto) może na IKZE miesięcznie/rocznie przeznaczać do 140/1680 zł. Oszczędność z tytułu podatku wyniesie w jej przypadku 302 zł.

Przy wypłacie środków, czyli w modelowym założeniu – po przejściu na emeryturę, pobierany jest podatek dochodowy. Jego skala wynosi 18 lub 32 proc. w zależności od wariantu wypłaty (pobranie kwoty przekraczającej próg 85,528 tys. zł skutkuje koniecznością uiszczenia większej daniny na rzecz fiskusa). Oszczędności zgromadzone na tym koncie zwolnione są z podatku Belki (podatku od zysków kapitałowych).

Uwaga! W 2014 doszło do zmian przepisów regulujących IKZE. Chodzi o limit wpłat oraz podatek przy wypłacie środków

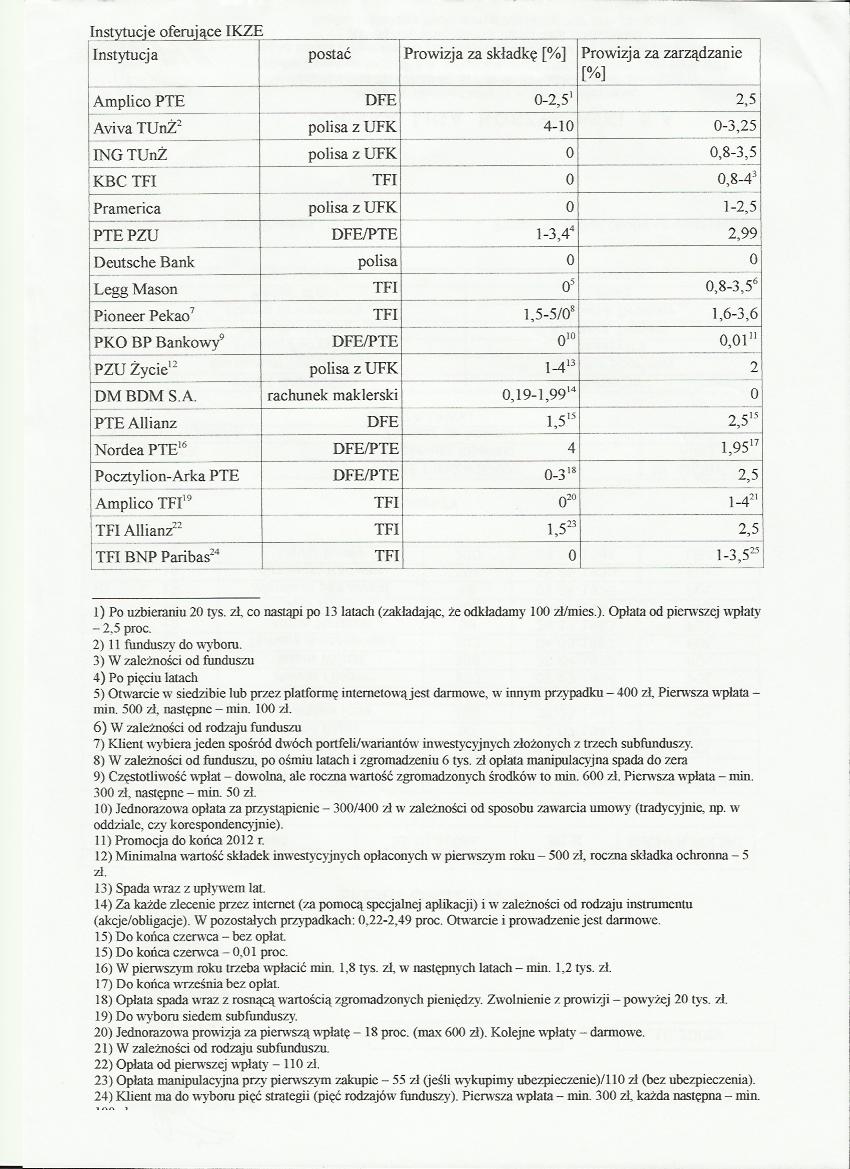

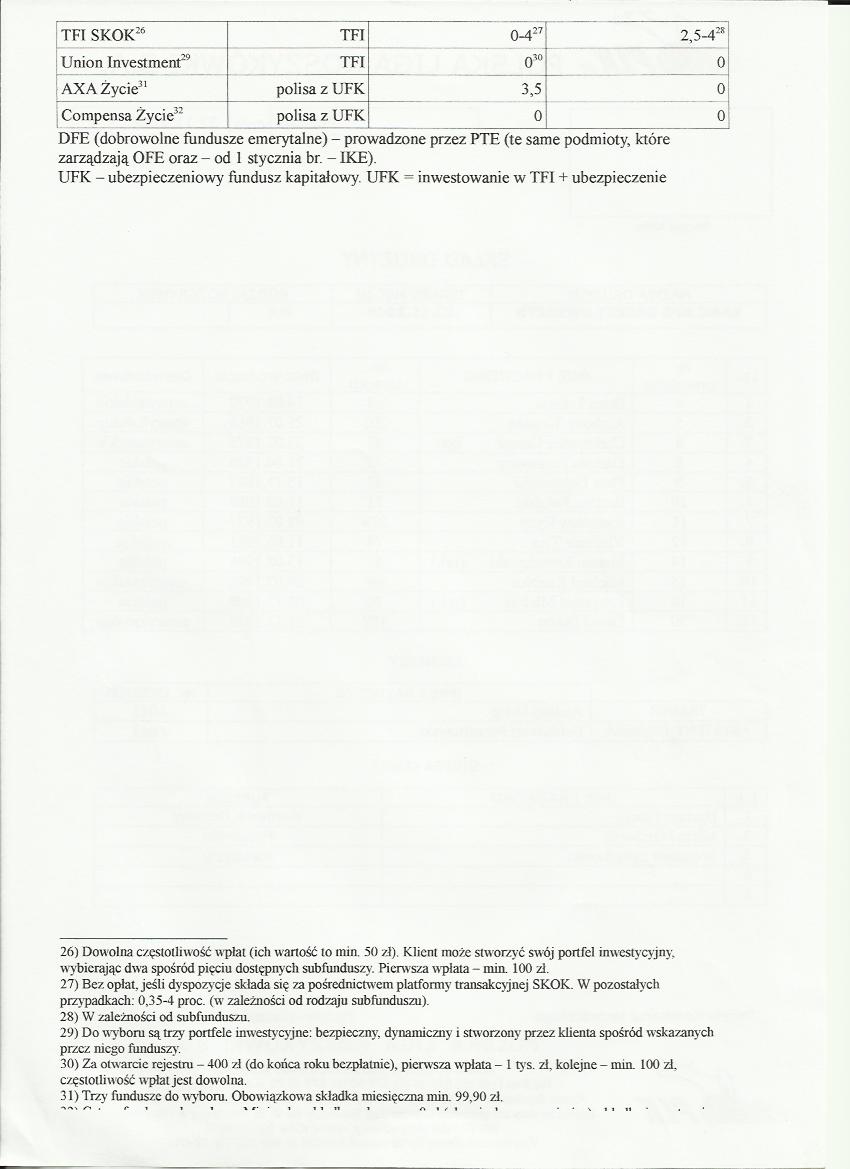

Obecnie 22 instytucje oferują założenie i prowadzenie IKZE. Większość dostępna jest w TFI, PTE oraz firmach ubezpieczeniowych.

W związku z tym IKZE przybiera różną formę, np. rachunku maklerskiego, polisy na życie z ubezpieczeniowym funduszem kapitałowym, funduszu inwestycyjnego.

Opłaty w IKZE

- Prowizja

W tabeli zgromadzone oferty wszystkich podmiotów. 11 z nich nie pobiera opłat od przekazywanej składki, ale niektóre za założenie konta żądają nawet kilkuset złotych lub wymagają zakupu dodatkowego produktu (np. ubezpieczenia na życie i regularnego opłacania składki, której nie można już odliczyć od podatku), co obniża atrakcyjność IKZE. W części firm (np. Amplico PTE, Pioneer Pekao, Pocztylionie) opłaty manipulacyjne spadają do zera wraz z długością oszczędzania/zgromadzoną kwotą. Pozostałe zabierają zwykle 2-4 proc., choć zdarzają się też sporo wyższe prowizje, np. AVIA TUnŻ inkasuje nawet 10 proc. od składki.

- Opłata za zarządzanie

Posiadanie IKZE w pięciu podmiotach (Deutsche Banku, BDM, Union Investments, Compensie, AXA). W PKO BP Bankowym do końca roku obowiązuje promocja, w ramach której administrowanie środkami i ich pomnażanie kosztuje klienta 0,01 proc. rocznie. W Nordei PTE za zarządzanie nie zapłacimy nic do końca września, później – 1,95 proc. rocznie. Reszta kasuje 2-4 proc. od zebranych aktywów.

Oferty IKZE

Maciej Kusznierewicz || www.kusznierewicz.eu

Dodaj komentarz