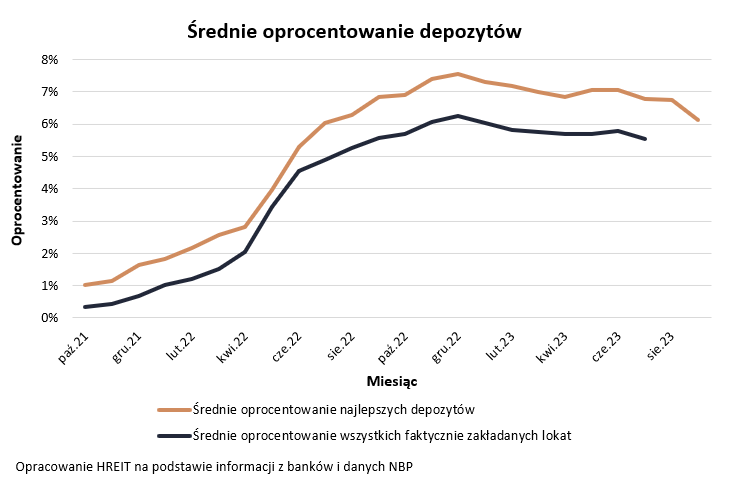

Gdy większość depozytów traci na atrakcyjności, Nest Konto Oszczędnościowe daje zarobić więcej niż dotychczas. Prawdopodobnie kierowany przez Piotra Kowynię bank przeczuwa zmianę kursu w polityce pieniężnej.

Jeszcze zanim Rada Polityki Pieniężnej dokonała we wrześniu pierwszej redukcji ceny pieniądza, banki obniżały oprocentowanie depozytów. Decyzje RPP z ostatnich tygodni przyspieszyły cięcia odsetek przez instytucje finansowe.

W kolejnych tygodniach oczekiwane były dalsze ruchy w dół. Tymczasem Nest Bank podniósł stawkę na rachunku oszczędnościowym.

Nest Konto Oszczędnościowe na 7,1% a wybory parlamentarne

Od wtorku 17 października Nest Konto Oszczędnościowe daje zarobić 7 proc. w skali roku. Oczywiście jest to kupon promocyjny dostępny dla nowych klientów. Obejmuje on kwoty do 100 tys. zł.

[Edytowany] Od 31 października stawka wynosi już 7,1 proc. Nest Bank podniósł też oprocentowanie konta oszczędnościowego w EUR do 1,5 proc.

Atrakcyjne oprocentowanie jest naliczane przez 90 dni od otwarcia rachunku. Później spada do 2,5 proc.

W ostatnich tygodniach Nest Konto Oszczędnościowe było oprocentowane na 6,9 proc. Stawka dotyczyła salda do 50 tys. zł.

Zmiana jest więc symboliczna. Jednak, biorąc pod uwagę obecne otoczenie makroekonomiczne, zaskakuje jej kierunek. Dlaczego organizacja kierowana przez Piotra Kowynię się na nią zdecydowała?

Być może reorientacja kursu jest konsekwencją wyników wyborów parlamentarnych z 15 października. Przejęcie władzy przez opozycję zostało odebrane przez rynki finansowe jako zapowiedź spowolnienia w dalszym obniżaniu stóp procentowych przez RPP.

Teoretycznie członkowie tego gremium są apolityczni. W swych poczynaniach powinni kierować się wyłącznie przesłankami ekonomicznymi.

Jednak w ostatnich latach jego przewodniczący i zarazem prezes NBP Adam Glapiński wielokrotnie swoimi wypowiedziami angażował się w bieżący spór polityczny i dawał wyraz swoim poglądom. Wraz z członkami RPP wybranymi kilka lat temu przez obóz Zjednoczonej Prawicy może zechcieć utrudniać działania nowemu rządowi.

Warunki wysokiego oprocentowania konta oszczędnościowego w Nest Banku

Jednak wróćmy do meritum. Oprócz wysokiego oprocentowania Nest Konto Oszczędnościowe ma też inną zaletę. Są nią darmowe przelewy wewnętrzne bez limitu.

Jednak jego otwarcie wymaga założenia w Nest Banku konta osobistego. Z tym że jest ono prowadzone bezpłatnie. Tak jak karta do rachunku.

Uwaga! Wyższe oprocentowanie Nest Bank nalicza po spełnieniu dwóch warunków w pierwszym i drugim miesiącu naliczania wyższych odsetek. Chodzi o:

- Wpływ 2 tys. zł

- Wykonanie trzech dowolnych płatności z ROR-u

Może to być: przelew zewnętrzny, transakcja bezgotówkowa kartą lub/i operacja z użyciem kodu Blik.

Inne atrakcyjne depozyty Nest Banku

Do tego nowy klient może założyć:

- Półroczną Nest Lokatę Witaj na 7,1 proc. z limitem wpłat 25 tys. zł

Wymagane jest spełnienie opisanych wyżej warunków w każdym miesiącu trwania depozytu - Dodatkowy rachunek oszczędnościowy Nest Konto Twoje Cele na 6,9 proc. z limitem 20 tys. zł

Wyższa stawka naliczana jest przez 90 dni od otwarcia konta.

»Otwieram darmowy ROR w Nest Banku z lokatą i kontem oszczędnościowym na 7,1%«

Maciej Kusznierewicz

{kind=link}

Dodaj komentarz